可转债项目终止、高管层变动背后,TCL中环今年以来业绩大幅下滑

标点财经、投资时间网研究员 董琳

终止可转债发行,光伏硅片巨头TCL中环新能源科技股份有限公司(下称TCL中环,002129.SZ)逆势扩张战略或生变。

TCL中环近日公告宣布,鉴于当前市场环境、行业发展态势及需要、公司战略定位和相应的业务规划等因素,公司决定终止向不特定对象发行可转换公司债券(下称可转债)并向深交所申请撤回相关申请文件,募投项目中太阳能电池相关项目暂不推进。

与此同时,TCL中环再现人事变动。据公司披露,董事会近日收到董事会秘书秦世龙递交的书面辞职报告,因个人原因,秦世龙申请辞去董事会秘书职务。在新董事会秘书未确定之前,由公司首席运营官(COO)兼首席财务官(CFO)张长旭暂时履行董事会秘书的职责。在此次高管职务变动前,董事会已同意聘请王彦君接替沈浩平为公司新任CEO。

标点财经、投资时间网研究员注意到,可转债项目终止、高管层变动背后,TCL中环今年以来业绩大幅下滑。

三季报数据显示,2024年1—9月,该公司实现营收225.82亿元,同比下滑53.59%;净亏损60.61亿元,同比下滑197.95%。其中,第三季度,TCL中环单季净亏损29.97亿元,扣非后净亏损34.33亿元,净亏损额为全行业最高。

受业绩下滑和财务指标不佳影响,TCL中环年内最低股价已下探至7.35元/股(不复权,下同),创下自2021年以来新低。截至12月4日收盘,该公司股价报10.21元/股,年内已下跌32.56%,总市值为413亿元。

年内TCL中环年初至今股价走势情况(元/股)

数据来源:Wind

49亿可转债终止

自2023年初以来,光伏全产业链开始步入下行周期,从硅料、硅片再到电池片和组件,主要产品的市场价格都在持续下降,产能过剩导致的供需失衡在其中产生了较大影响。

在此情况下,TCL中环披露公告称,公司决定终止向不特定对象发行可转债,募投项目中太阳能电池相关项目暂不推进。

标点财经、投资时间网研究员注意到,TCL中环筹划发行可转债事项已超一年半时间。2023年4月,该公司首次发布可转债发行预案,并在5月获深交所受理。

据募集说明书(申报稿)显示,TCL中环拟计划发行可转债募资不超过138亿元,其中35亿元投向“年产35GW高纯太阳能超薄单晶硅片智慧工厂项目”;103亿元用于“25GWN型TOPCon高效太阳能电池工业4.0智慧工厂项目”。

今年5月24日,TCL中环再次发布可转债预案(修订稿),将募资总额下调至不超过49亿元,较最初计划缩水64.49%。同时,该公司对拟募投项目和拟投入金额也进行了下调,其中,“年产35GW高纯太阳能超薄单晶硅片智慧工厂项目”维持不变,拟投入金额下调至30亿元;“25GWN型TOPCon高效太阳能电池工业4.0智慧工厂项目”调整为“12.5GWN型TOPCon高效太阳能电池工业4.0智慧工厂项目”,不但计划产能减半,拟投入金额也大幅下调至19亿元。

截至2024年6月25日,深交所主要针对募资扩产的必要性和可行性等问题,对TCL中环共发出四轮审核问询。7月10日,该公司就深交所第四轮审核问询做出回复。TCL中环在回复中表示,倘若下游光伏装机市场需求出现波动、行业硅片或电池产能扩产过快导致市场竞争加剧,可能导致募投项目经济效益不达预期甚至短期无法盈利。9月6日,该公司上述可转债项目在深交所的审核状态变更为“中止”。

前三季度亏损超60亿

2024年以来,光伏产业链价格整体延续下行态势。在行业整体缩产减产的背景下,中环却继续实施满产战略,维持80%—100%的高开工率,以迅速抢占市场。据公司财报披露,今年前三季度,TCL中环光伏材料产品出货94.86GW,同比增长11.4%,硅片市占率达19.2%。截至2024年9月末,公司单晶硅片产能已达190GW,居全球第一。

在硅片市场价格持续走低下,TCL中环虽赢得了更多的市场份额,但在利润端也付出了代价。

拉长时间看,该公司已连续亏损四个季度。去年第四季度至今年第二季度,TCL中环各季度分别录得净亏损27.72亿元、8.8亿元、21.84亿元。今年第三季度,公司实现营业收入63.69亿元,同比下滑53.7%;净亏损29.98亿元,同比减少281.5%。TCL中环四个季度的净亏损额合计为88.33亿元,而去年全年公司的归母净利润为34.16亿元。

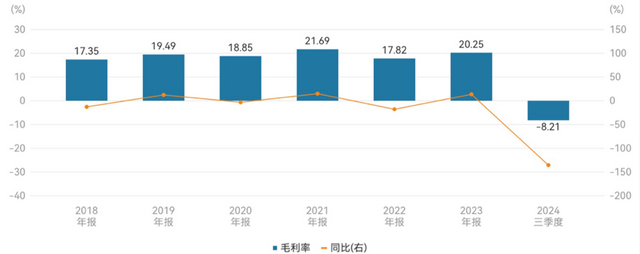

同时,TCL中环的毛利率与净利率均由正转负。前三季度,该公司毛利率为-8.21%,同比下降31.33个百分点;净利率为-28.69%,较上年同期下降42.21个百分点。

对于业绩表现不佳,TCL中环在财报中表示,一方面,第三季度行业仍处于供需失衡状态,虽8月底后价格趋稳,但主产业链各环节仍处于价格与成本倒挂水平;公司新能源材料业务板块单瓦成本行业领先,但受产品价格及存货影响,亏损总额加大。另一方面,公司新能源电池组件业务板块相对竞争力不足,在产业市场价格底部周期,进一步拖累经营业绩;子公司Maxeon经营转型较慢,报告期内业绩及股价均大幅下跌,导致公司亏损加剧。

标点财经、投资时间网研究员注意到,在高开工率下,TCL中环的存货金额过高,导致公司在产品和原材料市场价格下跌时,产生了较大的减值损失。

截至今年第三季度末,TCL中环的存货余额为89.65亿元,虽同比下滑7.37%,但仍处在历史高位。前三季度,TCL中环计提减值合计24.39亿元,其中主要是存货跌价准备23.97亿元。公司披露,此次存货减值损失影响利润总额约4.81亿元。

截至第三季度末,TCL中环的负债总额较年初增加125.5亿元至773.76亿元,其中长期借款为427.22亿元,应付账款及票据合计为198.92亿元;资产负债率较去年同期增加8.67个百分点至59.57%。期末公司经营性现金流量净额为25.62亿元,同比下降28.41%。

中信建投研报表示,目前,硅片环节绝大部分企业均处于亏损状态中,如果行业持续处于周期底部,则公司可能会面临一定的现金压力。

较为紧张的现金流和偏弱的偿债能力让TCL中环不得不紧急“刹车”。公司CEO王彦军上任后的首要措施就是下调开工率。在半年度业绩说明会上,TCL中环也表示,目前公司的硅片开工率在80%左右,后续可能会根据销售状况做适当的下调。

2018年至2023年及2024年前三季度TCL中环毛利率情况

数据来源:Wind

筹划拓展海外市场

在扩产计划暂缓的同时,TCL中环将注意力更多的转移至海外业务。

11月26日,TCL中环公告称,公司与控股子公司Maxeon签署了收购条款清单,公司有意向购买Maxeon全资子公司SPML的100%股权、Maxeon非美国地区销售子公司的100%股权及包括Sunpower商标在内的相关有形及无形资产。

公告指出,Maxeon作为TCL中环全球化布局的关键一环,拥有多项电池和组件专利技术、品牌和渠道优势。本次交易将有利于公司整合海外制造和渠道资源,提高协同管理能力,推动公司全球化业务发展,符合公司整体战略规划。

标点财经、投资时间网研究员注意到,2020年TCL中环耗资25亿元,购买Maxeon约24.5%股份,成为其第一大股东。业绩上看,自2022年以来Maxeon便陷入亏损,股价持续下跌。受此影响,2023年TCL中环分别录得资产减值损失10.1亿元、公允价值变动损失4.4亿元以及投资亏损3.4亿元。

尽管如此,TCL中环仍在加速实施Maxeon重组方案。今年8月,该公司进一步披露,拟采用渐进分步实施多种不同投资工具(可转债、定增等)进行一揽子重组交易,总出资金额最高为1.975亿美元(折合人民币约14亿元),这一价格是Maxeon同期净资产的150多倍。重组交易完成后,TCL中环对Maxeon的持股比例将上升至50.1%,成为其控股股东。

12月2日,TCL中环公告称,公司及Maxeon已向美国外国投资委员会提交联合自愿申报,经过审查,CFIUS认定不存在与公司对Maxeon投资相关的未解决国家安全问题,因此本次交易的CFIUS审查已完成。