近日,港交所披露,10月14日,海南钧达新能源科技股份有限公司(以下简称“钧达股份”)向港交所主板提交上市申请,华泰国际、招银国际、德意志银行为联席保荐人。

这并非钧达股份第一次递表港交所。该公司于今年1月19日官宣赴港IPO,拟通过港股融资,布局海外市场。今年2月6日向港交所递交了招股书,但因6个月内未完成上市,招股书于8月份失效。

值得注意的是,钧达股份已于2017年4月在深交所上市,若此次成功在港交所上市,钧达股份将成为首家“A+H”上市的光伏电池制造商。

招股书显示,钧达股份本次赴港上市IPO募集资金拟分别用于兴建一个年化产能约为5GW并预期将于2025年年底开始商业生产的海外光伏电池生产基地、研发先进技术、建立及加强公司海外销售业务及分销渠道,以及营运资金和一般公司用途。

钧达股份:跨界转型光伏

钧达股份:跨界转型光伏关于钧达股份,成立于2003年,前身为“海南钧达汽车饰件股份有限公司”,早期公司主要从事汽车塑料内饰和外饰的研发、生产和销售。凭借着海马汽车这一大客户,2017年,钧达股份成功登陆深交所。然而,上市第二年的钧达股份和业绩就出现了滑坡。

2019年,钧达股份二代接班,创始人杨仁元的女儿陆小红成为上市公司新任董事长,陆小红开始带领钧达股份转型。

2021年,该公司通过收购捷泰科技51%股权,入局光伏电池领域。捷泰科技成立于2010年,主要从事光伏电池,在江西上饶基地具有年产8.8GW单晶大尺寸(P型)电池产能,在建的安徽滁州基地具有年产8GW N 型单晶大尺寸电池产能。

2022年8月,钧达股份实现对捷泰科技100%控股后,同时将公司原有汽车饰件业务置出,成功跨界转型为一家光伏企业。

彼时,正好迎来P型向N型转型,钧达股份成功抓住了市场机遇,享受到了先发优势带来的红利。在2022年和2023年,公司连续实现盈利,其中2022年归母净利润达到8.2亿元,2023年前三季度达到16亿元的利润水平。

按2023年的出货量计,钧达股份的N型TOPCon电池全球市场份额约46.5%,排名第一。光伏电池全球市场份额约12.8%,排名第四。

光伏下行周期:寻求上市出海好景不长,2023年末至2024年,光伏遇冷期,加之N型TOPCon已经成为绝对的主流技术路线后,钧达先发优势不再,陷入与光伏同行们激烈竞争当中。

2024年上半年,公司实现营业收入63.74亿元,同比下降32.35%;归母净利润亏损1.66亿元,上年同期盈利9.56亿元。公司毛利率为1.03%,同比下降16.09个百分点;净利率为-2.61%,较上年同期下降12.75个百分点。

钧达股份在招股书中解释称,毛利率下降主要原因为光伏电池售价的下降速度快于原材料(主要为硅片)成本的下降速度,部分非硅(如银浆)成本上涨。此外,硅片价格波动亦可能对毛利率造成不利影响。

2024上半年,TOPCon电池片的价格从年初的每瓦0.47元人民币跌至六月末的每瓦0.3元人民币,跌幅高达36%。这一行业寒流严重影响了企业决策,甚至影响到融资和上市计划。除了,钧达股份上半年中润光能和润阳股份均未能在深交所成功IPO。

光伏权威分析机构InfoLink Consulting数据显示,今年上半年前五大电池片供应商的总出货量为77.96 GW,同比下滑约7-8%,结束了过去数年高速增长的趋势。

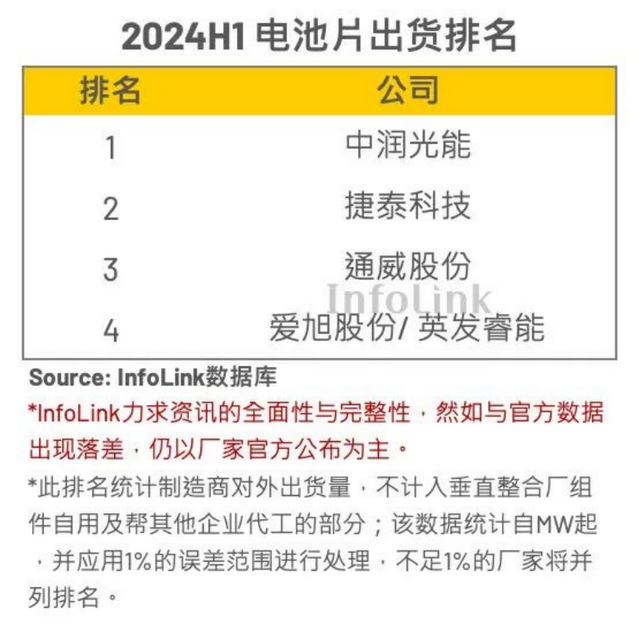

在上半年光伏遇冷期,电池环节出货量前五名还出现大换位。今年上半年,中润光能跃居全球第一,通威股份滑至第三,爱旭股份则跌至第四。钧达股份(捷泰科技)作为最早生产TOPCon电池的企业之一,整体上还是有一定优势。钧达股份从2023年的第四上升到,今年上半年的第二。

面对行业下行,不同光伏电池生产企业选择不同的调整方向。首先,为了稳固产品销路,部分专业电池厂商进军组件市场,以降低外售比例。第二,就是出海。

目前面临产业链价格下行,钧达股份选择加速产业出海以期突围。招股书显示,去年钧达境外销售收入仅占4.7%,今年上半年上升至13.8%,并持续上升。据悉,在2023年时,钧达就迅速完成亚洲、欧洲、北美、拉丁美洲、澳洲等新兴市场的覆盖。

在此前召开的业绩说明会上,针对投资者提到的“出海”问题。钧达新能源副总经理郑洪伟表示,公司的目标是2024年海外销售占比提升至10%以上。

出海中东:拟阿曼投资10GW产能6月13日晚间,钧达股份发布公告称,公司拟在阿曼投资建设年产 10GW 高效光伏电池产能,项目分两期实施,每期 5GW。项目总投资金额约为7亿美元,约合人民币50亿元,预计将于2025年年底前开始商业生产。

钧达股份,此次赴港上市目的就是推进国际化发展,为公司寻求新的增长点。

为什么是阿曼?阿曼位于亚欧非三大洲的交汇处,是连接印度洋和太平洋的重要航线之一,使得阿曼成为贸易和运输的重要枢纽。与此同时,近年来,阿曼不断推出促进制造业发展的政策举措。2022年,阿曼提出了到2050年实现净零排放的目标。

根据阿曼《2040愿景》及沙特《2030愿景》等规划,中东地区主要国家可再生能源发展被视为国家发展战略,中东本土光伏市场正逐步兴起。今年4月,阿曼还与阿联酋宣布共同启动一个价值1170亿阿联酋迪拉姆(1美元约合3.67阿联酋迪拉姆)的工业和能源巨型项目,包括建设太阳能和风能等项目以及绿色金属生产设施等。

这样的优渥的地理优势、市场需求以及政策支持,有利于钧达股份提升其全球市场份额和竞争力。

近日,钧达股份又迎来出海的积极信号,捷泰科技淮安基地的N型TOPCon电池片产品获得了法国碳足迹认证证书。据悉,法国是欧洲第三大光伏市场,前景广阔,钧达股份有望借此占据更有利地位,在全球化目标上更迈进一步。

当然,钧达股份积极寻求在港股上市,以在海外市场开拓,也是基于其目前的困境与未来的发展机会,想要真正改变公司现状,这还需要公司不断进行技术创新以及应对不断变化的市场环境能力,尤其目前还加注了相对不熟悉新市场。

二度递表港交所,能否获得资本市场的青睐成功上市,我们拭目以待!A股方面,截止10月17日收盘,钧达股份股价报42.82元/股,总市值为97.87亿元。