进入2025年以后,渐进式推迟退休政策终于落地。人们的退休年龄是逐步延迟的,有的人甚至只延迟一个月。这种情况下,60岁零一个月退休要比60岁退休养老金高多少呢?让我们根据养老金计算公式看一看。

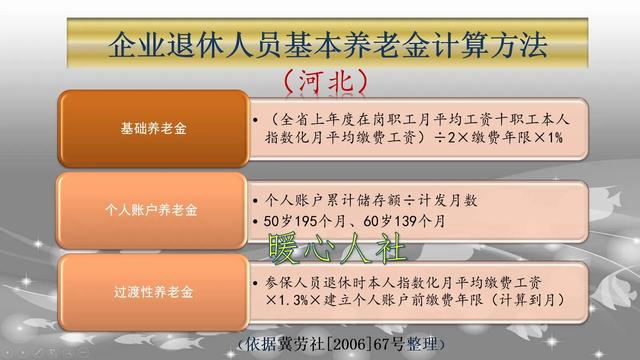

退休养老金计算公式主要包括三部分:①基础养老金部分,等于退休上年度社平工资×(1+本人平均缴费指数)÷2×缴费年限×1%。

一般来说,60岁01个月退休,缴费年限要比60岁退休多上一个月,即0.0833年。

本人的平均缴费指数,一般在0.6~3之间。也就是说一个月的缴费年限差距,基础养老金会相差0.0667%至0.1667%的退休上年度社会平均工资。

由于我们只看2025年退休,有关社会平均工资不变。如果是推迟退休跨年度的话,就会因社平工资改变,而计算的养老金结果有很大不同。

假设社会平均工资是7500元,则计算出来的基础养老金差异是每月5元至12.5元。

②个人账户养老金部分,等于养老保险个人账户的余额÷退休年龄确定的计发月数。

如果我们是60岁零一个月退休,养老保险会多缴费一个月,个人账户余额就会多一些。假设缴费基数是4500元,缴费一个月个人账户余额就能够提升360元。

除了缴费提升以外,晚退休还能带动利息提升。如果说个人账户记账利率是2.4%(2024年记账利率是2.62%,但2023年是3.97%),个人账户余额如果有10万元,晚退休一个月利息还能再增加200元。

最大的问题来了,退休年龄计发月数的改变。如果说是60岁整退休,计发月数为139个月。但如果超过了60岁几个月退休,都是按照61岁的计发月数132个月计算。

比如说个人账户余额是10万元,原本每月领取719.42元个人账户养老金。但如果是晚一个月退休,个人账户余额变成了100560元,个人账户养老金将会变为761.82元,两者相差32.4元。

说实话,根据人力资源和社会保障事业发展十四五规划,我们将修订计发月数制度。过去的这种计发月数制度确实有不合理的地方,新的制度会对晚退休引起的巨大计发月数变化进行修正吧?

如果假设计发月数不变,或者变化很小,按照560元除以139计算,每月个人账户养老金可以领取4元。

上面假设的是最低缴费基数,如果最高缴费基数是5倍,这种情况下个人账户养老金将会提升20元。

③过渡性养老金,这一部分主要针对的是当地建立个人账户制度以前的缴费年限计算的。由于现在的缴费不会影响建账前年限,所以晚退休对于过渡性的养老金的影响为0。

综合以上两种情况来看,60岁01个月退休和60岁退休,在缴费基数60%~300%档次(社平工资7500元)情况下,养老金只会相差9元至32.5元。如果考虑到计发月数变化,这时候待遇就相差悬殊了,还能够再提升30多元呢。

所以,晚退休提升养老金确实也是实实在在的,不要小看几元的差距,像我们的养老金其实也是几百个月积累起来的。