出租车,这个城市流动的名片,承载着无数人的出行需求,连接着城市的每一个角落。但你有没有想过,这些风雨无阻的身影,背后却可能隐藏着不为人知的辛酸?他们每天起早贪黑,省吃俭用,为的就是能多挣点钱养家糊口。每年春天,一场关于“保险”的博弈,总会让他们的收入大打折扣,甚至让他们焦头烂额。这究竟是市场经济的正常波动,还是另有隐情?

最近,我听到一些关于出租车司机保费上涨的抱怨,起初,我以为这只是个别现象,市场经济嘛,价格有涨有跌很正常。但深入了解后,我发现事情并没有那么简单。

想象一下,如果你的车险突然涨了50%,甚至100%,你会是什么感觉?如果你是一位出租车司机,每天靠着跑出租挣钱,这笔额外的支出,无疑会让你倍感压力。更让人无奈的是,即使你愿意承担高昂的保费,也不一定能顺利投保。各种各样的“系统问题”、“资料审核不通过”的理由,让你跑断腿、磨破嘴,也难以解决。

这难道是出租车行业的“潜规则”?为什么受伤的总是这些辛勤的劳动者?

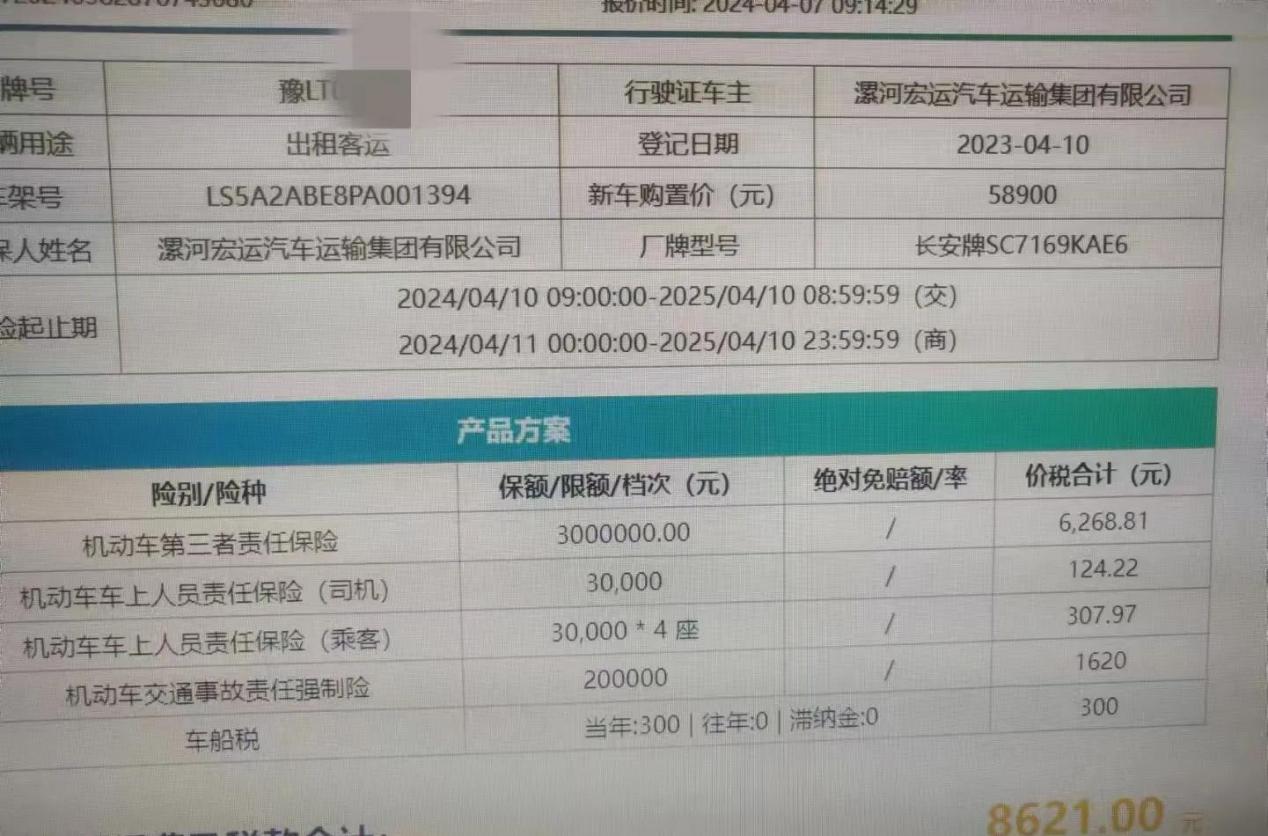

我们不妨把目光聚焦到漯河这座城市。近年来,漯河出租车行业的“投保难”问题,似乎成了一个年年上演的“连续剧”。每到三四月份,出租车司机们就会面临保费上涨、投保困难的窘境。燃油出租车保费从六千涨到九千,新能源出租车更是高达一万四,这已经不是简单的市场波动,而是一种赤裸裸的“抢劫”。

更令人气愤的是,一些保险公司还会设置各种“障碍”,人为刁难,让出租车司机无法顺利投保。比如,只能在保险到期前两三天才能购买,或者只能在当天上午11点前购买交强险。稍有不慎,就可能“被脱保”,失去运营资格。

面对这种情况,漯河的出租车司机们不得不走上维权之路。他们去信访局、银保监局反映情况,希望能得到相关部门的帮助。然而,维权之路漫长而艰难,很多时候,他们得到的只是一些模棱两可的答复,或者是一些无关痛痒的“安慰”。

为什么出租车司机的维权之路如此艰难?难道就没有人来维护他们的合法权益吗?

要回答这个问题,我们首先要了解出租车保险市场的特殊性。出租车每天在路上行驶,里程长、风险高,因此,保险公司对出租车保险业务往往比较谨慎。这并不意味着保险公司可以随意提高保费,或者设置各种障碍来刁难出租车司机。

我们需要反思,保险公司在追求利润的同时,是否也应该承担起应有的社会责任?

我们再来看看监管部门的态度。银保监局作为保险行业的监管机构,有责任维护市场的公平公正,保障消费者的合法权益。然而,在出租车投保难的问题上,银保监局似乎显得有些力不从心。他们虽然会出面协调,督促保险公司解决问题,但往往效果不佳。

我们需要思考,监管部门在维护市场秩序的同时,是否也应该更加主动地作为,更加有力地打击违法违规行为?

除了保险公司和监管部门,出租车公司也应该承担起应有的责任。出租车公司作为出租车司机的“娘家”,有责任为司机争取更权益。然而,在现实中,一些出租车公司为了自身的利益,往往会选择与保险公司合作,牺牲司机的利益。

我们需要反思,出租车公司在追求自身利益的同时,是否也应该更加关心司机的生活,更加积极地为他们争取权益?

解决出租车“投保难”问题,需要各方共同努力。保险公司要承担起社会责任,合理定价,优化服务;监管部门要加强监管,打击违法违规行为,维护市场秩序;出租车公司要关心司机的生活,积极为他们争取权益;出租车司机自身也要提高法律意识,学会用法律武器维护自己的合法权益。

这真的只是一个地方性的问题吗?恐怕未必。在其他城市,乃至更广阔的范围内,或许也有着类似甚至更严重的情况。出租车司机,这个庞大而辛勤的群体,他们的权益保障,不仅仅关系到他们个人的生计,更关系到整个社会的公平正义。

我们再深入一点,探讨是什么让出租车保险这个看似简单的商业行为变得如此复杂?

信息不对称是导致问题的重要原因。出租车司机往往不具备专业的保险知识,对于保险条款、理赔流程等一知半解。而保险公司则拥有专业的信息优势,可以利用信息不对称来制定对自己有利的条款,甚至设置一些隐形陷阱。

市场竞争不足加剧了问题。在一些地区,出租车保险市场可能存在垄断或寡头垄断的情况。少数几家保险公司控制着市场,可以相互勾结,操纵价格,排挤竞争对手。这种缺乏竞争的市场环境,让出租车司机缺乏议价能力,只能被动接受保险公司的条款。

再次,监管力度不足也助长了问题的蔓延。如果监管部门对保险公司的违法违规行为打击不力,甚至睁一只眼闭一只眼,那么保险公司就会更加肆无忌惮,损害出租车司机的利益。

要真正解决出租车“投保难”问题,我们需要从根本上改变这些现状。

要加强信息公开,提高出租车司机的保险知识水平。政府可以组织开展保险知识普及活动,向出租车司机提供免费的保险咨询服务,帮助他们了解保险条款、理赔流程等。同时,保险公司也应该更加透明地公开保险信息,让出租车司机能够清楚地了解自己所购买的保险产品的各项细节。

要打破市场垄断,引入更多的竞争者。政府可以鼓励更多的保险公司进入出租车保险市场,打破现有垄断格局,让市场竞争更加充分。同时,也可以支持出租车司机成立自己的保险合作社, collective bargaining ,与保险公司进行集体谈判,争取更保险条款。

还要加大监管力度,严厉打击保险公司的违法违规行为。监管部门应该加强对保险公司的日常监管,及时发现和查处违法违规行为。对于损害出租车司机利益的保险公司,要依法进行处罚,甚至吊销其经营许可证。

解决问题,我们需要拿出实际行动,而不仅仅是停留在口头上的呼吁。

我认为,政府可以牵头成立一个由出租车司机代表、保险公司代表、监管部门代表、法律专家等组成的“出租车保险问题协调委员会”,专门负责研究解决出租车保险领域的各种问题。协调委员会可以定期召开会议,听取各方意见,共同探讨解决方案。对于一些涉及多个部门的问题,由协调委员会进行协调,提高解决问题的效率。

同时,政府可以出台一些优惠政策,鼓励保险公司为出租车司机提供更加优质、更加优惠的保险产品。例如,可以对为出租车司机提供优惠保险产品的保险公司给予一定的税收减免,或者在政府采购方面给予优先考虑。

我还建议,出租车行业协会应该发挥更大的作用,为出租车司机提供更加专业的服务。行业协会可以组织开展保险知识培训,帮助出租车司机提高保险知识水平。同时,也可以代表出租车司机与保险公司进行谈判,争取更好的保险条款。

只有各方共同努力,才能真正解决出租车“投保难”问题,让出租车司机不再为保险问题而烦恼,让他们能够安心地工作,快乐地生活。

我想引用一些数据来说明出租车司机这个群体的生存现状。根据中国出租汽车暨汽车租赁协会的统计数据,截至2023年底,全国共有出租车约140万辆,出租车司机约260万人。这些司机每天平均工作10个小时以上,收入却并不高。很多出租车司机都面临着社保缴费难、医疗保障不足、子女教育压力大等问题。

数据表明,出租车司机是一个非常庞大且需要更多关注的群体。我们不能忽视他们的诉求,不能漠视他们的权益。

解决出租车“投保难”问题,不仅仅是为了保障出租车司机的利益,更是为了维护社会的公平正义,为了构建一个更加和谐的社会。让我们携手努力,共同为出租车司机创造一个更加美好的未来。