为吸引人才、促进创新,中国在多个区域实施个人所得税优惠政策,通常适用于在区内工作的符合相关条件的人士。其中,深圳市现行实施的人才个税优惠政策主要包含以下三类:

► 粤港澳大湾区个税优惠政策(大湾区优惠)

► 河套深港科技创新合作区深圳园区个税优惠政策(河套优惠)

► 前海深港现代服务业合作区个税优惠政策(前海优惠)

三类个税优惠政策适用于在相应区域内工作的合资格人士,在优惠力度和适用的所得类型方面相近。要点如下:

2023纳税年度优惠申报要点提示

2023纳税年度优惠申报要点提示近期,深圳市陆续发布针对上述三类优惠的2023纳税年度申报指南(以下分别简称“《深圳指南》”[1]、“《河套指南》”[2]和“《前海指南》”[3]),下文旨在梳理相关要点,提请纳税人及时申请、尽享优惠。

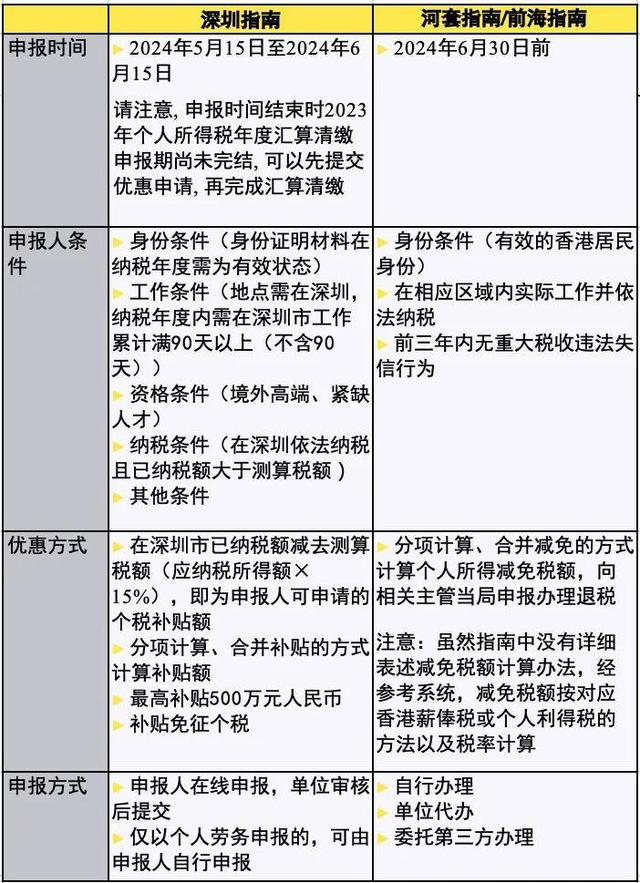

2023纳税年度优惠申报之要点(相关规定包括但不限于列举情形,具体细节请阅读各指南原文):

我们的观察和提示

我们的观察和提示优惠类型的选择

上述优惠不得叠加享受,大湾区优惠适用于境外(含港澳台)高端、紧缺人才,河套和前海优惠适用于香港居民。因此,对于在纳税年度同时符合香港居民个税优惠和大湾区高端紧缺人才个税优惠的人士,由于退税额的计算方法、退税的流程和时间、甚至适用退税的收入范围等皆有所差异,申请者还需根据自身情况加以综合判断,选择最利于自身的优惠政策。如有需要,可寻求税务专业人员的帮助。

申报优惠的时间

根据《深圳指南》,对于在深圳市工作的境外高端人才和紧缺人才,2023纳税年度个税优惠的申报期为期仅一个月(2024年5月15日至2024年6月15日),时间较为紧张。去年深圳市发布的针对2021和2022纳税年度的优惠申报指南中,申报期限原本规定为一个月但后续延长了20天时间,今年是否会有延期尚未可知。为充分享受政策红利,建议相关人士抓紧时间进行综合评估后尽快采取行动。

对于在河套和前海工作的香港居民,申报优惠的时间为办理个税年度汇算清缴时。其中,综合所得的个税汇算清缴期为次年的3月1日至6月30日,经营所得的个税汇算清缴期为次年1月1日至3月31日。鉴于《河套指南》和《前海指南》于近期方才发布,对于取得经营所得的香港居民,符合优惠条件的,可以在2024年6月30日之前补充办理。对于非居民个人等按规定无需办理汇算清缴的,同样需在今年6月30日之前申请办理。

适用优惠的所得类型

三类优惠政策下,适用优惠的所得类型大致相近,包括综合所得(即工资薪金所得、劳务报酬所得、稿酬所得及特许权使用费所得)、经营所得和符合条件的补贴所得。然而, 对于股权激励所得是否能纳入优惠计算政策中未有清晰界定,需要按目前申报系统要求运作。河套和前海关于个税优惠政策的实施办法中[4]明确,稽查查补所得、纳税评估调增所得不在可享受优惠的所得范围之内。

申报人资质要求

三类优惠适用于合资格的人士定义不同。

大湾区优惠合资格申请者的范围比较广,包括了外籍人士,香港永久性居民,香港非永久性居民但获批香港入境计划(优才、专业人士及企业家)等,也包括了某些符合条件(例如海外华侨)的中国国籍个人。

至于河套和前海优惠,申请者必须具有香港居民身份,但指南中并没有进一步对“香港居民”作出定义。对于中国国籍人士(例如取得了非永居香港居民身份者)能否享受河套和前海优惠还需结合实际身份加以判定。

另外,在具体申请条件方面,三类政策存在差异。例如,《深圳指南》对境外高端、紧缺人才在深圳市的工作时间有具体规定,即纳税年度内在深圳市工作累计满90天以上(不含90天);河套和前海相关政策中未提及类似要求。

需注意的是,申报人如果身份发生变化符合优惠条件的,自取得身份的次月起享受优惠;如果因身份变化不再符合优惠条件的,自发生变化的次月起不再享受优惠。《深圳指南》具体规定,补贴金额按享受时段占全年比例折算。

对申报人任职受雇单位的资质要求

《深圳指南》中, 申请者必须符合高端人才或紧缺人才的定义,间接地对任职受雇单位作出了资质的要求。至于前海和河套的优惠政策中,虽然没有需要符合“人才定义”的要求,却明确要求受雇单位要在区域内注册并实质性运营。此前,深圳市前海深港现代服务业合作区税务局等八部门和国家税务总局深圳市福田区税务局等四部门分别发布公告[5],明确具体的“实质性运营”要求。尽管《河套指南》和《前海指南》并未提及相关企业提供证明其实质性运营的具体要求,建议企业关注相关公告内容,以应对潜在的风险管理。

另外,相较于去年的指南,今年的《深圳指南》对申报单位条件要求进行了调整,例如删除了“有正在执行、未解除、未整改完毕的行政处罚记录的”、“被列为失信被执行人的”等被视为不合规情形的内容。此外,相较于去年的申报指南,《深圳指南》对“相关名词释义”中相关行业界定的具体内容进行了微调,例如在“现代服务业”中增列了“人力资源服务、信用服务、涉税服务”。建议相关行业企业仔细阅读,确保企业合资格人员享受优惠。

后续管理

预计申报期结束之后相关单位将采取后续管理措施,申报人和单位等应当充分留存资料以应对可能到来的后续核查。《河套指南》和《前海指南》均要求香港居民留存备查相关办理资料,期限为自年度汇算期结束之日起5年。

核查中通常较为关注的事项包括所申报收入的来源地、所得类型(是否存在不属于减免范围的所得类型)等。提请相关人士在申报时注意填报资料的真实性、准确性和完整性,申报单位同样需注意合规,以应对潜在的税务风险。

结语

深圳市人才个税优惠申报正在进行中,鉴于时间较为紧张,建议相关人士尽快采取行动。如有需要,欢迎联系我们的专业人士。

除了本文提及的区域,海南自由贸易港、横琴粤澳深度合作区、广州南沙、福建平潭综合实验区等也出台了人才个税优惠支持政策,建议密切关注动向,综合分析评估并及时申报享受优惠。我们也会保持关注,为您带来最新消息。

注:

[1]、http://szfb.sz.gov.cn/xwzx/tzgg/content/post_11291264.html

[2]、https://shenzhen.chinatax.gov.cn/ftqswj/tzgg/202405/c4ff086ae4804989895846d9dde4a203.shtml

[3]、https://shenzhen.chinatax.gov.cn/baqswj/tzgg/202405/5d9d4d5757e24c39b544a69f349c7678.shtml

[4]、河套深港科技创新合作区深圳园区个人所得税优惠政策实施办法,http://szfb.sz.gov.cn/zwgk/zcfg/qt/content/post_11231951.html

前海深港现代服务业合作区个人所得税优惠政策实施办法,http://szfb.sz.gov.cn/gkmlpt/content/11/11297/post_11297865.html#4457

[5]、关于明确前海深港现代服务业合作区企业所得税优惠政策有关问题的公告,

https://shenzhen.chinatax.gov.cn/qhswj/tzgg/202405/1a3a8815c3e74f8b85ab49f6de6fae0b.shtml

关于河套深港科技创新合作区深圳园区特定封闭区域内鼓励类产业企业实质性运营有关问题的公告,https://shenzhen.chinatax.gov.cn/ftqswj/tzgg/202403/83695d69aa3a4cfcbe18e0a9c3b33c11.shtml

本文是为提供一般信息的用途所撰写,并非旨在成为可依赖的会计、税务、法律或其他专业意见。请向您的顾问获取具体意见。