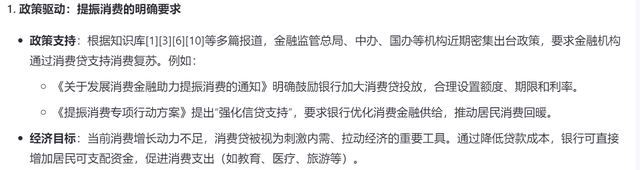

在当今这个信息飞速传播的时代,最近有关银行消费贷的新闻宛如潮水般不断涌现,充斥在各大媒体的版面和各类资讯平台之上。从诸多权威的财经报道,到专业金融人士的分析评论,无一不在聚焦这一热点话题。

我们不难看出,银行大力推广消费贷背后的深层意图,明显是想促进大家消费。这一举措的出发点,或许是基于当前经济形势下刺激市场活力的考量。在全球经济增长放缓的大背景下,消费对于拉动经济增长的作用愈发凸显。例如,在一些发达国家,消费一直是经济增长的主要驱动力,其成熟的消费金融体系为经济的稳定发展提供了有力支撑。

从国内的情况来看,随着居民收入水平的逐步提高以及消费观念的转变,消费市场潜力巨大。然而,由于各种因素的制约,部分消费者在面对心仪的商品或服务时,可能会因资金不足而望而却步。此时,银行消费贷的推出,就如同为消费者打开了一扇方便之门,鼓励他们提前消费,满足自身的需求,进而带动整个消费市场的繁荣。

同时,银行通过降低消费贷的利率、简化审批流程等方式,进一步吸引消费者。比如,某些银行推出了极具吸引力的优惠政策,使得消费者能够以更低的成本获得贷款,从而激发他们的消费欲望。但这也引发了一些担忧,如消费者是否能够合理规划债务,避免陷入过度借贷的困境等。

总之,银行消费贷的频繁亮相,其促进消费的目的昭然若揭,而其带来的影响和潜在问题,值得我们深入思考和持续关注。

让我们看看AI是怎么看待这件事的。

免责声明:本文数据基于公开资料整理,如有错误为AI幻觉导致,并非作者主观故意。 本文内容综合自公开新闻报道,数据及事件进展截至2025年3月。文本引用通义千问大模型,观点仅代表作者个人对AI生成文本的参考性采纳,不代表本平台立场。图片来自网络或头条图库,感谢摄影师的分享,文章如有问题私信联系,侵删。