茶饮市场的快速增长推动了先富带动后富效应,2024年,霸王茶姬全球门店突破6000家,顺便成了塑料餐具供应商台州富岭的第一大客户。

2022年,霸王茶姬甚至不是富岭的前五大客户,但到了2024年上半年,霸王茶姬为后者贡献了17.69%的营收。 台州是塑料制品王国,富岭的起点不算高,却是资本市场常客:2015年,富岭以5美元/股挂牌纳斯达克,在2020年以2.35美元/股私有化退市,今年开年登上国内主板,开盘身价破百亿。富岭的茁壮成长离不开两位贵人相助。一是快餐:2004年,富岭成为肯德基在中国大陆的独家供应商[2]。此后,麦当劳、汉堡王等连锁快餐相继加入。二是奶茶:2022年底,富岭开始为霸王茶供应吸管、纸杯等原料。仅今年上半年,霸王茶姬以近2亿的采购额,力压一众海外连锁快餐。原本扮演这个角色的其实是蜜雪冰城。背靠广袤的下沉市场,蜜雪冰城一度跻身富岭前十大客户,却在2023年后销声匿迹。同一时期,蜜雪冰城的资本开支与固定资产连年增长,重得不像一家餐饮公司。同行都在开店的时候,蜜雪冰城正在沉迷开厂。开厂比开店更积极

台州是塑料制品王国,富岭的起点不算高,却是资本市场常客:2015年,富岭以5美元/股挂牌纳斯达克,在2020年以2.35美元/股私有化退市,今年开年登上国内主板,开盘身价破百亿。富岭的茁壮成长离不开两位贵人相助。一是快餐:2004年,富岭成为肯德基在中国大陆的独家供应商[2]。此后,麦当劳、汉堡王等连锁快餐相继加入。二是奶茶:2022年底,富岭开始为霸王茶供应吸管、纸杯等原料。仅今年上半年,霸王茶姬以近2亿的采购额,力压一众海外连锁快餐。原本扮演这个角色的其实是蜜雪冰城。背靠广袤的下沉市场,蜜雪冰城一度跻身富岭前十大客户,却在2023年后销声匿迹。同一时期,蜜雪冰城的资本开支与固定资产连年增长,重得不像一家餐饮公司。同行都在开店的时候,蜜雪冰城正在沉迷开厂。开厂比开店更积极一杯售价4元的柠檬水,让蜜雪冰城成为了中国最大的柠檬采购商。

柠檬水是蜜雪冰城首款引入新鲜水果的产品,当时由于采购量太大导致进货成本提高,定价不得不从3元涨到4元[3]。2023年,蜜雪冰城消耗柠檬近11.5万吨,稳居全国第一。蜜雪冰城的利润并非来自卖奶茶,而是向加盟商出售原材料。早在2007年,蜜雪冰城就在郑州市郊建设了自己的原料加工厂。这种情况下,门店三大成本项里,人力与租金成本由加盟商承担,原材料成本就是蜜雪冰城。因此,蜜雪冰城看上去是个奶茶品牌,实际上是加盟商的独家供应商。类似的经营策略在连锁餐饮行业非常普遍,做包子的巴比食品通过自建中央厨房,统一采购食材原料再出售给加盟商,单馅料一项,就能把包子的原材料成本压低14%。绝味鸭脖和紫燕食品,本质上也是伪装成餐饮公司的供应链企业。这种经营思路能持续运转,有两个重要的前提:一是足够低的加盟门槛,做大加盟商的数量。蜜雪冰城97.6%的收入来自向加盟商出售原材料(94.3%)和设备(3.3%),包括加盟费在内的服务收入仅占2.4%。作为对比,古茗的两类收入占比分别为80%和19.8%。二是确保加盟商有稳定的利润空间。蜜雪冰城有超过45000家门店,但加盟商“只有”不到两万个,说明大部分加盟商都开了不止一家店。按照蜜雪冰城自己的说法,蜜雪冰城的关店率为1.7%,远低于主要城市餐饮行业的整体关店率(32%),同时其加盟通过率不到5%,说明确实有的赚。2020年后,虽然蜜雪冰城的门店数量还在扩张,但后端工厂的扩张速度更加惊人。按照招股书披露的数据,蜜雪冰城的固定资产增速已经连续五年跑赢了营收增速。按照工厂面积的口径,2022年,蜜雪冰城“只有”16.8万平方米的厂房,到2024年三季度就猛增至79万平方米。

雪王的猫鼠游戏

蜜雪冰城加速开厂的大背景有两个,一是蜜雪冰城当下的策略是继续下沉,二是其他茶饮品牌开始向下沉市场扩张。

但这两个“下沉市场”指的不是同一件事。奈雪和喜茶想去的下沉市场,是蜜雪冰城发家的大本营,而后者定义的下沉市场,是县城和乡镇。2019年,蜜雪冰城门店尚未突破万家,在经典意义的下沉市场一枝独秀。但在古茗、茶百道等大众品牌冲刺万店,喜茶、奈雪自降身段后,下沉市场成为了必争之地。目前,全国前六的奶茶品牌,门店占比最高的均为三线及以下城市,且占比都在40%以上,期间门店增长超过4万家。去年,奈雪、古茗、沪上阿姨等品牌纷纷打响了“9.9元一杯”的价格战,甜啦啦甚至直接复刻蜜雪冰城,卖起了4元柠檬水。也就是说,蜜雪冰城既要面对其他品牌打着下沉的旗号向自己的大本营覆盖,又要让自己进一步下沉。截止2024年三季度,蜜雪冰城的4万5千家门店,覆盖超300个地级市和1700个县城,与对应行政区划数量非常接近。但在近30000个乡镇层级的维度上,蜜雪冰城“只”覆盖了4900个。无论哪种下沉市场,消费者对价格的敏感度都更强。同时,如果一件商品越来越普及,那么它的客群一定会对价格越来越敏感。因此,蜜雪冰城通过密集建厂提高自产比例,将下降的成本让利给加盟商,在不牺牲自身利润的同时保持对加盟商的吸引力。过去三年,蜜雪冰城营收占门店GMV的比值由45.4%降至41.6%。也就是说,加盟商从蜜雪冰城进货的价格实际上在变便宜。按照日均营收4000元的数据测算,加盟门店每年能多赚5.6万。

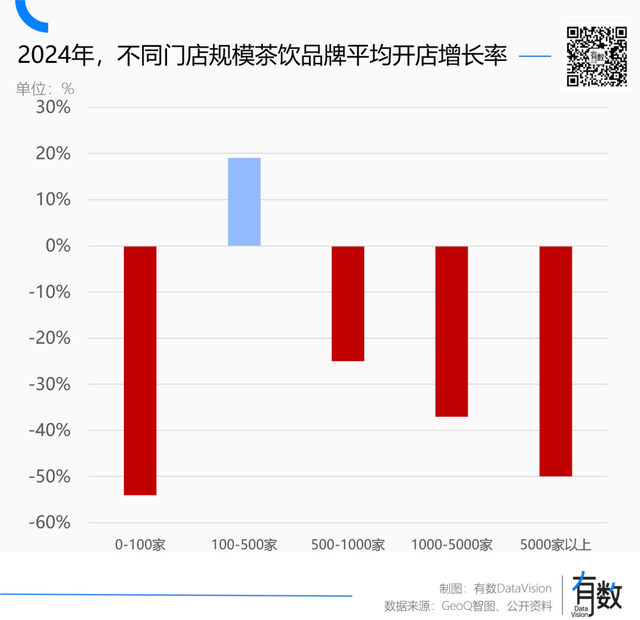

2024年,全国茶饮有近20万家门店关闭[4],即使是门店已超5000家的行业尖子生,也逃不过门店增速腰斩的宿命。

低增速与淘汰出清是行业进入存量的典型特征,周期转换的具体体现往往是惨烈的价格战:头部品牌早在2022年就集体告别了30元价格带,茶百道、沪上阿姨等中间品牌,相继推出9.9元轻乳茶、3.9元柠檬水等低价引流品[5]。保住用户的代价是利润大幅缩水:2024年上半年,茶百道净利率降幅近60%,奈雪由盈转亏。

作者:严张攀

编辑:李墨天

设计:疏睿

责任编辑:习睿

参考资料

[1] 蜜雪冰城招股书

[2] 浙江台州隐形冠军造富神话:一年营收超20亿,四年估值翻近10倍,深氪新消费

[3] 成为中国最大连锁品牌:蜜雪冰城成长史,财经

[4]奶茶业成了“开关店”:今年有近20万家关门走人,螺旋实验室

[5]价格战、规模战背后,茶饮品牌的“速”与“序”,第一财经商业数据中心

[6] 瑞幸、星巴克供应商——德馨食品的喜与忧,经理人杂志