保险本是一个好的家庭金融工具,银行、保险、投资构成了家庭财富安排的三驾马车。中短期资金用银行工具,赚钱冒风险用投资工具,长期资金安排家庭平稳幸福,用保险工具。三者合并在一起,共同为一个幸福的家庭保驾护航。

保险最大的功能就是躲避风险带来的财务冲击,可以为客户安排未来一定要使用的现金流,安全稳健的未来家庭所需的资金。但是投入保险之后,如果短期要退保,那么就构成违约,可能就要蒙受损失了。现在提出的银保合作,也就是银行和保险行业的合作,其实很容易让客户分辨不清楚,如果再加上营销人员误导或者不做声明,客户就要混淆,最终可能蒙受损失了。

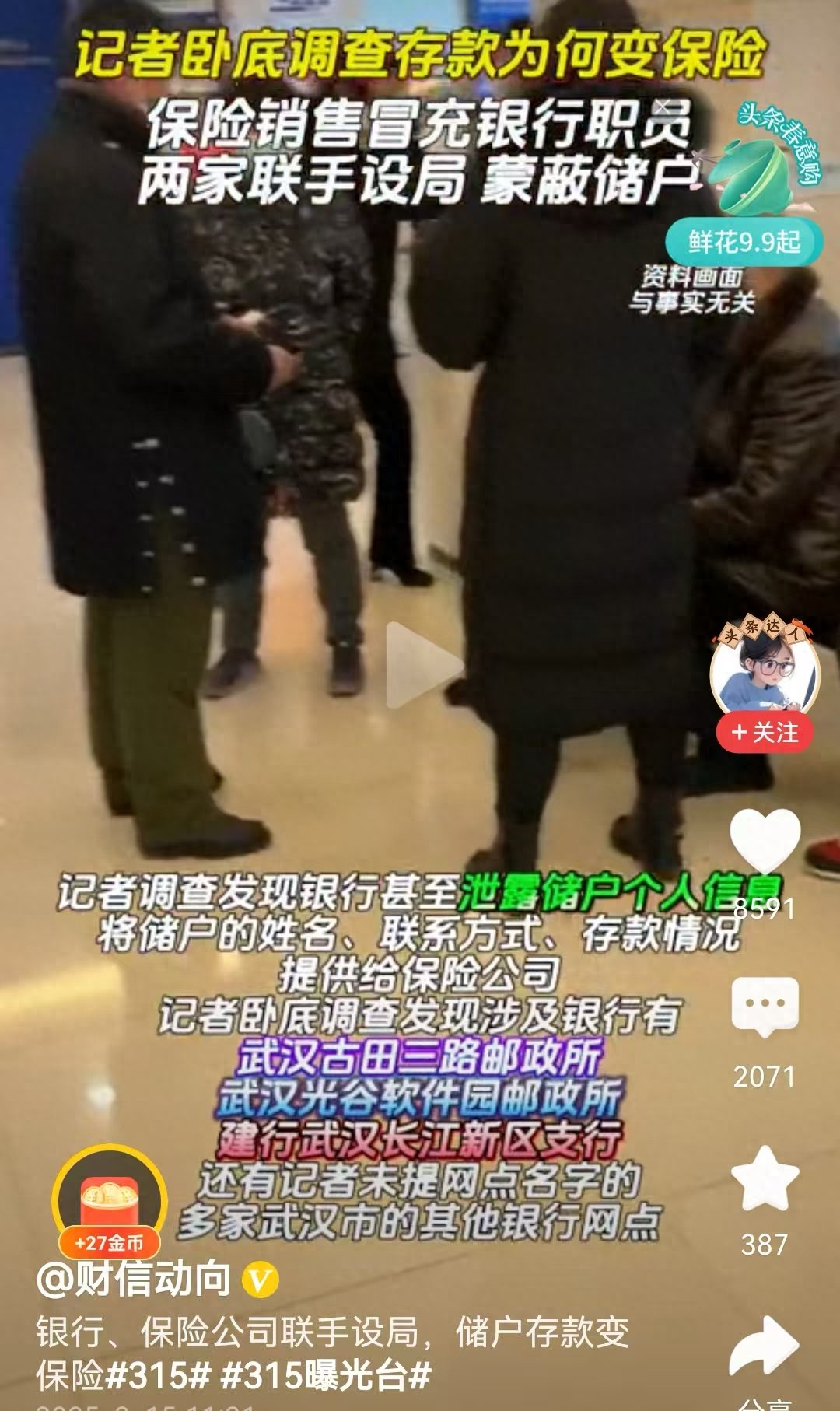

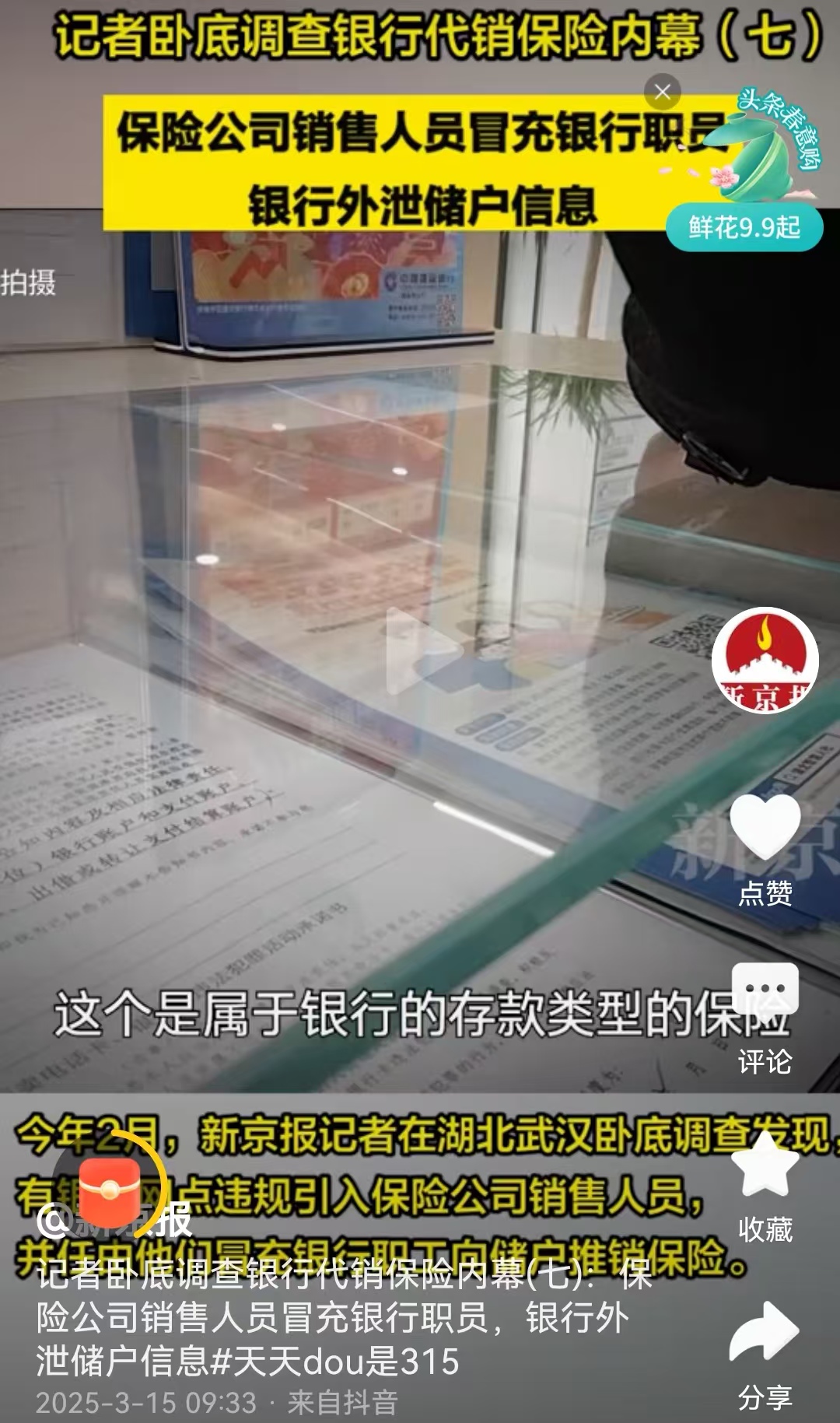

在315当日,也就是新京报3月15日的深度报道,《调查|存款如何变保险:保险销售冒充银行职员,银行外泄储户信息》中写道,保险公司派驻代理人违规进入银行营业网点,开展所谓银保合作,最终误导金融消费者遭受损失,甚至泄露银行开户个人隐私的事情,让大家看到,金融监管部门其实应该严厉杜绝各种各样的所谓创新的银保合作模式。

银行为了赚取到合作佣金以及业务提成,默许或者直接容许保险公司代理人进入到银行营业网点进行工作,穿着类似的银行服装,假冒银行工作人员,在银行网点伺机推销保险产品。他们将保险的现金价值,移花接木说成所谓的存款利息。最终客户存款变成保险,与自己真实的资金安排计划配不上,发现时可能就要蒙受损失。

客户本来想去存款,未来在短期内可能就要使用这笔资金。但是最终却买成了长期需要持续投入的保险产品,在短期内无法提出,只有长期才会产生更多的现金价值。打乱客户的资金需求安排计划,如果客户选择提前退保,将造成巨大的经济损失。

早在2019年8月,《商业银行代理保险业务管理办法》就已经发布了,明确说明商业银行不得允许保险公司人员等非商业银行从业人员,在商业银行营业场所从事保险销售相关活动。但是过了几年,某些银行又开始同保险公司开展所谓的创新银保合作,将保险代理人伪装成业务支持人员,派驻到银行网点进行工作。

如果从分业管理的要求下,商业银行是不具备销售保险产品的资质。315这篇深度报道,记者卧底多家银行网点和保险公司查明的真相,未来金融监管局是不是因此加大打击力度,让保险公司代理人退出营业网点呢?

有的银行网点甚至还给保险代理人提供银行客户的个人隐私信息,通过冒充银行人员打电话,进行哄骗式营销。这就不仅仅是违规操作了,甚至是属于违法操作,在《民法典》1034条规定,个人信息受法律保护,任何组织或个人在处理个人信息时,必须遵循法律规定,不得侵犯个人信息权益。

另外,这也是属于侵犯个人隐私的刑事犯罪行为。在刑法修正案中,明确说明此类行为是入刑的,最高可以判处7年有期徒刑,并处罚金。当然这种银保合作提供名单也是在很隐蔽的情况下进行的,一般银行分批提供名单,用完就收回。如果客户追究个人隐私问题,就佯装不知,乃至进行否认。

保险产品可以实现资产保全以及财富稳健增值,但是这需要是在符合客户需求的情况下,再进行购买。而绝不是被欺骗和蒙骗的情况下,在不符合自己需求的情况下被购买。持续深入打击,还保险产品一个清白,也给存款人更多的资金保护。

违规操作,甚至是违法操作,将保险产品的正确功能给玷污了,帮助家庭稳定幸福的好功能就是被这些害群之马给破坏了。