作者:王莉

出品:全球财说

“在‘两个百年’历史交汇之年,握住兴业银行事业发展的接力棒,深感人生之幸和责任之大。”兴业银行董事长吕家进在该行2021年报致辞中如是表示。

这是吕家进履新兴业银行的首次年度业绩发布。

在摘掉“同业之王”的标签后,时至今日兴业银行还没有寻到新的典型标签,在邮政系统出身的董事长、党委书记吕家进的带领下,兴业银行是否还能找到特色的光环标签,仍难言明,至少从当前经营状况来看,还很难看出其独特强项,2021年业绩不差,但也不如过去那般显眼。

仅北京地区营收下降2021年兴业银行营业收入和净利润均实现了增长,其中净利润实现两位数增长,营业收入同比增长 8.91%至 2212.36 亿元;归属于母公司股东的净利润同比增长 24.10% 至 826.80 亿元。

业绩不差,但和此前披露了年报的招行、平安比较,不算亮眼,兴业银行营收是个位数增长,而前述两家银行的营收和净利润均是两位数增长。

兴业银行净利润能实现两位数增长,则是因为信用减值损失带来,报告期内,该行计提减值损失 670.10 亿元,同比减少 84.17 亿元,下降 11.16%,减值损失减少则主要是计提贷款减值损失下降,2021年计提454.84 亿元 , 同比减少37.36亿元。

净利差2.02%,同比下降 9BP;净息差2.29%,同比下降 7BP。下降的原因不外乎是当前让利政策指导下,资产端平均收益率下行导致,属于是行业共性特点。

根据财报,2021年,该行各类贷款平均收益率均下行,同时该行也努力控制负债成本,存款平均成本率整体下行,其中仅公司类活期存款平均成本率上升。

该行非利息收入增幅较大,去年实现非利息净收入755.57 亿元,同比增加159.35 亿元,增长 26.73%。其中,手续费及佣金净收入426.80 亿元,同比增加 49.70 亿元,增长13.18%,而投资损益、公允价值变动损益、汇兑损益等项目之间存在高度关联,合并后整体损益 316.57 亿元, 同比增加 109.57 亿元,增加原因是与债券相关的交易性金融资产收益增加。

从地区分布看,该行将地区分部划分为总行(包括总行本部及总行经营性机构)、福建、北京、上海、广东、浙江、江苏、东北部及其他、西部、中部,共计十个分部。其中仅北京地区营业收入下降,上海、广东、江苏的营业利润下降,其中广东地区营业利润降幅最大,近两成。东北部及其他营业利润增幅最大,高达611.52%。

图片来源:兴业银行2021年报

2021年该行总资产8.60万亿元,较上年末增长 8.98%;本外币各项存款余额43110.41亿元,较上年末增长6.63%;本外币各项贷款余额44281.83 亿元,较上年末增长11.66%。

房地产贷款占比在该行贷款行业前五,截至报告期末,贷款行业分布前 5 位为:“个人贷款”“制造业”“租赁和商务服务业”“房地产业”和“票据贴现”。截至报告期末,其境内自营贷款、债券、非标等业务项下投向房地产领域业务余额 16532.58 亿元,不良率1.34%。

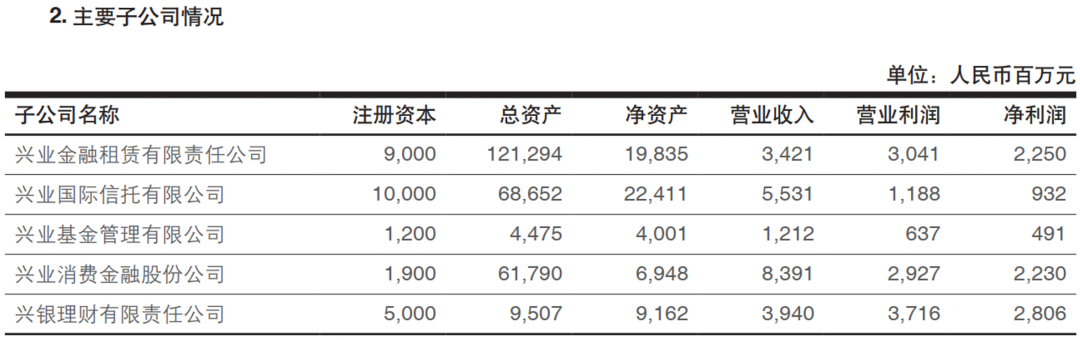

自互联网金融一波喧嚣整顿后,持牌消费金融崛起,从兴业银行子公司经营情况看,该行消费金融公司是家很赚钱的公司。

兴业银行目前旗下主要有5家子公司,分别是兴业金融租赁、兴业国际信托、兴业基金、兴业消费金融、兴银理财。

其中兴业消费金融2021年营业收入在各子企业中遥遥领先,达83.91亿元,排在第二位的是兴业信托,营收为55.31亿元,不过显然的兴业消费金融支出费用也很高,虽然营业收入遥遥领先,但净利润却未领先,在5家子公司中排第三,净利润的第一和第二分别是兴银理财和兴业金融租赁。

子公司中,营收和净利润最低的则是兴业基金。兴业信托的费用支出消耗也很大,2021年净利润仅为9.32亿元,子公司中排名倒数第二,与营收排名形成倒挂。

图片来源:兴业银行2021年报

逾期上升和招行、平安银行类似,兴业银行同样实现不良双降。

2021年末,该行不良贷款率较上年末下降0.15 个百分点至1.10%,不良贷款余额较上年末下降9.42 亿元至487.14 亿元;拨备覆盖率较上年末上升 49.90 个百分点至268.73%,拨贷比较上年末提高0.22 个百分点至2.96%。

不过其逾期贷款和重组贷款仍在增长,势头看起来并没有招行、平安优良,《全球财说》发现该行逾期主要是信用卡逾期造成,信用卡逾期在逾期贷款中占比超过一半。

截至报告期末,该行逾期贷款余额649.83亿元,较上年末增加126.64亿元,其中对公逾期贷款增加38.37亿元,个人逾期贷款增加 18.97 亿元,信用卡逾期增加 69.30 亿元。

对此兴业银行解释称,逾期贷款增加的主要原因是受产业结构调整、外部环境变化等因素影响,出现偿债能力下降、资金紧张、资金链断裂等情况的企业有所增加,部分客群收入受到较大影响,个人贷款、信用卡业务违约风险上升,逾期明显增加。

报告期末信用卡贷款余额4364.83亿元,不良率2.29%,较上年末上升0.13 个百分点,不过该行称,总体风险可控,预计2022年,信用卡业务将恢复常态,实现健康、稳健发展,相关资产质量将保持稳中向好态势。

重组贷款也在增长,截至报告期末,重组减值贷款余额58.23 亿元,较上年末增加 19.83 亿元;重组减值贷款余额占贷款总额的 0.13%,较上年末上升 0.03 个百分点。

贷款五级分类中,该行关注类贷款和损失类贷款增长,意味着其不良压力尚不能完全乐观,其损失类贷款增长,或从其可疑类贷款迁徙率的反弹可看出一二。2021年末其可疑类贷款迁徙率反弹至30.12%。

图片来源:兴业银行2021年报

今年又将是兴业银行发展史上的一个重要节点。3月22日,兴业银行公告称,该行第一大股东将由福建省财政厅变为福建省金融投资有限责任公司(下称“福建金投”)。这是3月份继厦门银行后,福建省内第二家由地方国资平台接手第一大股东的上市银行。

公告称,该行于3月18日收到《福建省人民政府关于兴业银行股权无偿划转事项的批复》,同意福建省财政厅持有的兴业银行普通股股份35.12亿股(占兴业银行总股本的 16.91%)按程序无偿划转至福建省金融投资有限责任公司。

目前,福建省财政厅持有兴业银行普通股股份39.15亿股,占公司总股本 18.85%;福建金投未持有兴业银行股份。

划转完成后,福建省财政厅仍持有兴业银行普通股股份 4.03亿股,占比1.94%;福建金投将持有兴业银行普通股股份35.12亿股,占比16.91%;福建金投将成为兴业银行第一大股东。

人事也或将面临变动。

3月23日盘后,兴业银行发布公告称,该行监事会收到了蒋云明递交的书面辞呈,因工作调动原因,蒋云明决定辞去该行监事会主席、监事职务,辞呈自送达监事会之日起生效。

据悉,蒋云明现年56岁,历任兴业银行证券业务部业务科副科长、发行部经理,兴业证券公司总经理助理兼投资银行部经理,兴业银行办公室副总经理,兴业银行董事会秘书处总经理兼办公室副总经理,兴业银行办公室总经理,兴业银行北京分行行长,兴业银行党委委员、董事、副行长。据相关报道,蒋云明的下一站,或将是兴业银行的第一大股东福建金投。