瑞幸咖啡有投资价值吗?

瑞幸咖啡是下一个ofo吗?

瑞幸出道以来,一直打着超越星巴克的旗帜,但从商业逻辑来看,两者不是同一个物种。

星巴克的门店做为一种“空间概念”,提供日常休闲的场所。瑞辛咖啡与星巴克门店对标的,是悠享店,但瑞幸悠享店数量很少。

瑞辛咖啡这种“门店+外卖”,针对写字楼里喝咖啡的群体,竞品是速溶咖啡,以及全家、7-eleven的现磨咖啡。不过,瑞辛咖啡在营销上对标星巴克,至少是一种噱头。

瑞幸扩张的竞争压力小于共享单车,而且瑞幸是轻资产模式,没有频繁维修替换、循环投入的压力。所以,瑞幸和ofo两者并不可比。

给瑞幸咖啡投资的,大多来自熟人朋友圈。决定瑞辛咖啡估值的关键,在于必须拓展平台提升存量用户的活跃度,以此提高复购。比如,扩张轻食产品线。

4月23日瑞幸咖啡正式向美国证监会提交招股书,寻求在纳斯达克上市,代码为LK。招股书显示,此次发行的承销商为瑞士信贷、摩根士丹利、中金公司和海通国际,上市计划融资1亿美元,但发行价格、发行量等并未公布。

早在1月中旬就有传闻,瑞幸咖啡已经在为IPO做准备。这家成立于2017年10月,2018年1月全面试运营的咖啡公司,在一年内进行了疯狂扩张,截止2019年3月底,全国布局门店达2370家。5天前才完成1.5亿美元的B+轮融资。其动作之迅速,堪比龙卷风。

除了外界热议的“疯狂扩张”“巨额亏损”外,长达270页的招股书,也许能够最大限度解读瑞幸咖啡的真实情况。

收入和扩张放缓,亏损收窄

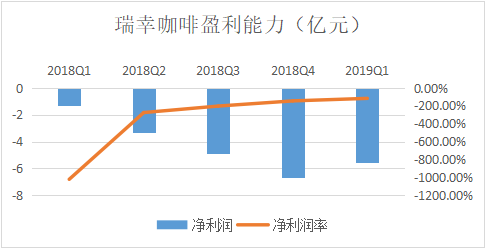

招股书显示,2018年全年瑞幸咖啡实现净收入8.41亿元,净亏损达16.19亿元。2019年Q1,实现净收入4.79亿元,同比增长3584.62%,净亏损为5.52亿元,同比增长318.18%。

2019年Q1的营收与2018年Q4基本持平,环比增长4%,营收增速开始放缓。

从Q1数据来看,2019年实现爆发式增长并不容易。

瑞幸咖啡2019年Q1的总运营支出为10.04亿元,相比去年同期的1.38亿元,运营支出同比增长628.17%。也就是说成本仍在急速增长。

瑞幸咖啡的成本负担主要在市场营销、材料费用、租金及人员费用。

2018年市场营销费用7.46亿元,占总运营费用的31%,这主要归结于去年一整年的低价补贴获客,和大规模的推广活动。商店租金和其他投入5.76亿元,材料费用5.32亿元,分别占总运营费用的24%和22%。

而2019年Q1的销售和营销费用为1.68亿元,相较2018年的四个季度,均有所下降,补贴和推广有所放缓,随之而来的是影响收入也相应减慢速度。

预开业费用是门店开业前,在提前布货、人员准备阶段花费的开销。2019年Q1的预开业费用为0.22亿元,环比下降37.2%,说明瑞幸咖啡的开店速度也趋缓,或许也可以说明瑞幸咖啡的运营效率提高,成本控制更精细。

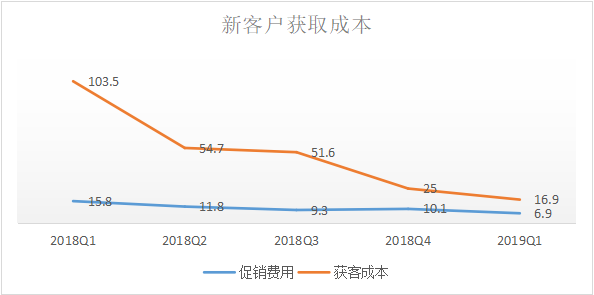

大量的门店,前期巨额的广告投入和补贴,开始产生正向效应,截止2019年Q1,瑞幸咖啡获客成本从103.5元降低到16.9元,促销费用从15.8元降到6.9元。

随着规模的不断扩大和运营的精细化,瑞幸咖啡的净亏损呈现收窄趋势,但在2019年Q1净利润率仍为-115.3%,预计近期内难以实现盈利。

债务危机,现金流紧张

2018年瑞辛咖啡用于经营活动的现金支出为13.11亿元,全年亏损额16.19亿元,其整体现金流情况并不乐观。

此前其商业计划书中称,2019年门店数量将达到4500家,这意味着就算门店运营效率提高,补贴减少,2019年的经营现金流也将高出2018年至少一倍以上,但根据瑞辛的招股书,截至2018年期末现金流为16.31亿元,这远远无法保障2019年经营活动所需的现金。

没有稳健的正向现金流,光靠融资支撑扩张,实际很难持续,而且风险较大。据天眼查,瑞辛咖啡有7条历史股权质押。

其中向西藏信托获取借款的资金成本为8%,远超银行短期借款的利率。因为瑞辛咖啡是轻资产公司,向银行申请短期借款比较困难,向金融机构获取长期借款,资金成本又很高。

截至2019年3月底,瑞辛咖啡的整体负债为10.8亿元。

瑞幸咖啡不是星巴克

2018年瑞幸咖啡的收入构成中,现煮饮料占77.2%,这与星巴克财报中显示的饮料占74%,食物占20%,在业务上具有高度重合性。瑞幸出道以来,就一直打着超越星巴克的旗帜,无疑,在中国咖啡市场二者是竞争对手,但从产品定位、商业结构来看,瑞辛咖啡和星巴克还是有很大不同。

星巴克的理念是打造“第三空间”,所以门店的选址、装修都十分精细,旨在为消费者提供一个舒适的环境,注重用户的消费体验。所以可以看到很多人选择在星巴克和朋友小聚,或者独自办公,他们更多地把星巴克门店做为一种“空间概念”,当成日常休闲的场所。

这样培养起来的用户,相较用大量补贴获得的流量,其忠诚度更高。星巴克于2018年通过收购令,把在中国的3521间门店全改为100%自营。

瑞辛咖啡与星巴克门店对标的,是悠享店,但瑞幸的悠享店数量很少。瑞幸咖啡在新零售思维下,更像一个互联网公司,主要通过小程序、APP、外卖店等销售产品。

截至2019年Q1,瑞辛咖啡全国2370个门店中,悠享店只有109家,而快取店有2063家,占比高达91%。

这些快取店一般开在写字楼旁边,用户在手机下单之后,上下班顺道进店自提。瑞辛咖啡这种“门店+外卖”线上线下结合的新零售方式覆盖“无限场景”,提高了便捷度。针对的用户似乎是那些在写字楼里喝咖啡的群体,与星巴克倾向于放松休闲的群体,并不一样。

瑞辛咖啡网站有一栏是“企业用户”,也就是说用户的消费场景更多地被定位在工作场景。这些在写字楼里喝咖啡的群体,在还没有瑞辛咖啡时喝什么?

恐怕大多是速溶咖啡,或者全家、7-eleven之类便利店里的现磨咖啡。

便利店一杯咖啡10元,瑞辛咖啡价格在十几块左右,而星巴克一杯定在20元以上,所以不难得出结论,瑞辛咖啡的初衷是抢夺比自己低一档的便利店咖啡的消费用户,但在营销上对标星巴克,至少给外界“我的咖啡很专业,可以跟星巴克竞争”的感觉。

2018财年Q3,星巴克在中国市场出现九年来首次同店销量和营业利润率下跌,2019财年Q1星巴克同店交易量下跌2%,但同店销量增长了1%,店铺数量与去年相比增长18%。

瑞辛咖啡当然构成新的竞争压力,但从目前来看,瑞幸咖啡并未对星巴克造成巨大冲击。

2018年,星巴克在全球新开了约2100家店,其中中国地区新店接近600家。到2023年,计划将中国门店数扩张到6000家,目前为3684家。

熟人朋友圈为瑞幸上市买单

瑞幸咖啡花时9个月,已经进行了三轮融资,交易额累计达5.5亿元。

这与在共享经济风口,疯狂融资,利用补贴吸引用户的ofo和摩拜,在运营模式上很相似。难道瑞幸咖啡会是下一个ofo、摩拜?

ofo到2018年融资十轮一共超过150亿元,摩拜融资也有十轮,但相比,瑞幸在扩张过程中面对的竞争压力小于共享单车,而且瑞幸咖啡是轻资产模式,不像共享单车需要不断投入单车,以替换哪些被遗弃、坏掉的车辆。

所以,瑞幸和ofo可比性不高。

4月18日的B+轮融资由贝莱德(BlackRock Inc.)领投,贝莱德透过多家子基金合共持有星巴克8180万股,占比6.58%,为星巴克最大主动投资者,以及星巴克第二大基金管理公司股东。

此前A轮和B轮的融资,几乎是同一拨人,包括愉悦资本、大钲资本、新加坡政府投资公司。当前瑞幸咖啡的股权结构,瑞幸董事长陆正耀持股30.53%,CEO钱治亚占股19.68%,黎辉(大钲资本)占股11.90%,刘二海(愉悦资本)占股6.75%。

刘二海曾代表联想投资陆正耀创办的联合汽车俱乐部(UAA),UAA失败后联想又投资了陆正耀创办的神州租车。大钲资本的黎辉曾是华平投资亚太区总裁,也是投资了神州租车,还曾亲自加入神州优车担任副董事长。

瑞辛咖啡的投资圈可谓被“熟人”包围。

而贝莱德的领投,被认为是对瑞辛咖啡的变相肯定,毕竟是星巴克第二大基金管理公司股东。也有人认为是帮助瑞幸获得美国主流投资者背书,为美国资本市场IPO做最后冲刺。

不止卖咖啡,谁还愿意花钱?

截至2019年Q1,瑞辛咖啡累计消费用户1680万人,2018年一共卖出9000

万杯咖啡。

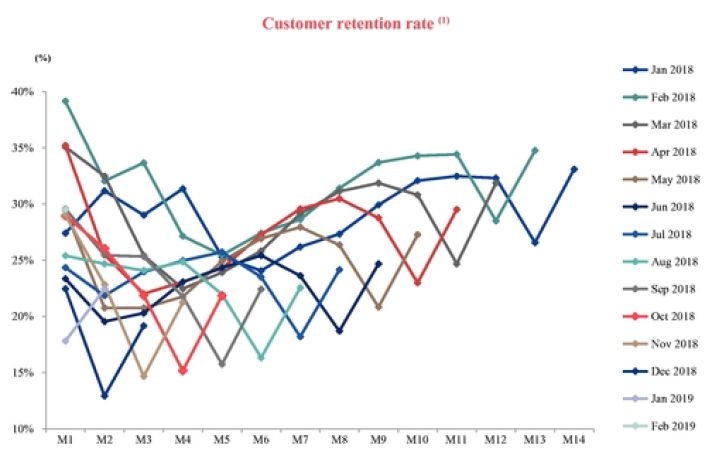

从招股书中用户留存情况来看,2018年前半年的消费用户,在次月留存下降之后,随着促销、补贴手段的激励,会在下个月有所回升。但是6月之后,留存变得低迷。目前为止留存率在25%以下。

以促销和补贴争取过来的用户,留存率比较有限,用户粘性低,他们大多一时被价格吸引,也很容易被价格吸引走,所以瑞辛咖啡必须拓展平台提升存量用户的活跃度,以此提高复购。

瑞辛咖啡除了咖啡,还主打轻食产品。

2019年1月10日,瑞幸咖啡在南京等6大城市最新上线了BOSS午餐,主打“低糖、低卡路里”;4月10日,瑞幸咖啡正式上线茶饮系列产品,同时开始售卖四川鸡丝凉面等食品。

这些新增品类,一方面为增加新的盈利点,另一方面可见瑞辛似乎有意打造一个更多元的平台,以“便宜”和“便捷”为卖点,来吸引人群。

据2017年的数据,中国人平均每人一年的咖啡消费量是4杯,而这个数字在日韩台是200杯,所以投资方才这么看好中国市场,但培养甚至教育起中国的咖啡消费用户,是一个长期的过程。

瑞辛咖啡的平台战略,或许是一种手段。

以目前反馈来看,用户对瑞辛咖啡的口味评价褒贬不一,品牌形象也众说纷纭,用户忠诚度也没有培养起来。

不过HIGH财妹觉得,如果瑞幸咖啡成功上市,美国证券市场相信会给瑞辛注入新活力,但前提是中国市场真正打开。

HIGH财妹提醒