上一部分内容请移步至:

阶段三:2023年~至今

从后视镜看,2023年年初是非常明显的拐点。业绩层面,2022年宇通中大型客车销量已经低于2009年,这是多个因素共振向下的结果,继续大幅下滑的概率非常低(更新需求和海外需求支撑)。估值层面,2022年公司PB最低触及1.12倍,按2021年的分红金额计算,当时的股息率能达到8%左右,估值继续收缩的风险小。

也正是当时业绩和估值已经下杀到非常低的水平,当需求端拐头向上时,才有足够的力量推动股价最高实现4倍+的涨幅(从6.06到28.47,前复权)。

股价表现

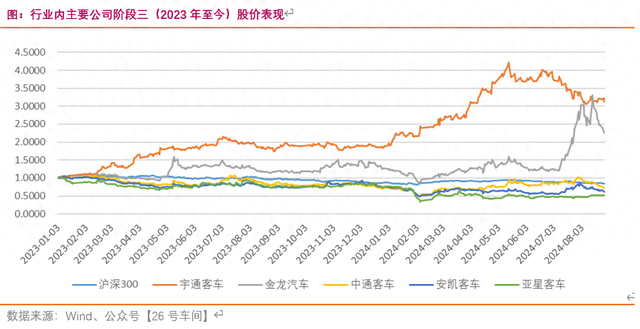

2023年至今(2024/8/28),行业主要公司的股价表现如下:

区间涨跌幅:

这一阶段,行业内主要公司股价走势显著分化。一方面,份额占据前二的企业宇通客车和金龙汽车均实现翻倍以上涨幅(金龙汽车在今年7月被市场炒作自动驾驶题材之前超额收益没那么明显);另一方面,其他三家市占率靠后的企业区间涨跌幅为负数,且跑输同期的沪深300指数。

驱动因素

需求端

从应用场景看,2023年只有座位客车市场实现正增长,公交客车等其他专用车辆下滑幅度较大。分地区看,国内市场总体下滑10.88%,海外市场实现接近50%的增长,总销量同比增长4.42%。

受益于疫情放开后旅游市场的快速复苏,疫情期间积压的延迟需求得以释放,国内大中型座位客车销量29,204辆,同比提升89.55%。而国内大中型公交客车由于新能源补贴完全退出、地方财政困难等多重因素影响,销量降至22,327辆,同比下滑46.47%。

海外市场增速较高(同比+48.63%),这主要得益于:

1)在疫情前的年销售量在2万辆以上,由此推算疫情两年积压了1.5万辆左右的需求,这一部分需求在2023年得到大量释放。

2)自俄乌战争爆发以来,由于西方国家对俄实施制裁措施,大量跨国车企停止对俄出口以及生产和供应零部件,空出来的市场多数被国内企业填补。

3)以沙特为首的资源国受益于高价石油经济得到改善,促进了当地的民生项目,如朝觐车项目。

4)欧洲新能源客车政策也有一定的推动作用,但更多扮演的是潜力市场角色,海外需求的核心动力还是来自于传统燃油车。

2024年上半年,中大客车市场延续2023年的趋势。国内市场受益于旅游业由复苏转向繁荣,座位客车市场大幅增长,公交客车及校车市场需求持续低迷。海外方面,行业大中型客车出口量同比增长48.5%。根据中国客车统计信息网统计,2024年上半年行业大中型客车总销量为49,755辆,较2023年同期提升35.64%。

供给端

由于这一轮行业复苏是结构性的,即以国内座位客车、海外需求爆发为核心驱动因素,因此这两个方向上的优势企业整体市场份额得到提升。

由于中大型座位客车市场的行业集中度高于公交客车市场,行业的CR3也大幅提高。

宇通客车业绩与估值

业绩

宇通客车是国内中大型客车行业的“王者”,过去8年公司的平均市占率33.62%。如果抛开公交客车,其中大型座位客车的平均市占率估算在40%以上。国内外中大型座位客车市场的爆发,宇通是最大的受益者(也是疫情最大的受害者),其卡位了供给端,因此业绩实现的确定性非常高。

客车主要企业在每个月月初会公告上个月的产销数据,这也进一步提高了公司业绩的可预测性。回测可以发现,这一轮上行期公司的股价和每个月的月销数据高度相关。

毛利率端,一方面,盈利能力较高的海外业务占比提升,公司的销售结构得到优化;另一方面钢材等大宗原材料价格回落、电池核心原材料碳酸锂价格大幅下降,这两方面的原因共同推动销售毛利率相比2022年上升了2.76pct。

同时,在前期降本增效的努力及销量上升后规模效应的带动下,公司的管理费用率和研发费用率得到摊销而显著下降(销售费用率由于直接和销量挂钩而较为平稳),进而推动销售净利率重返10%以上。

在以上这些因素的作用下,宇通客车的归母净利润上升的幅度大幅高于营收增长的速度,业绩弹性得到释放。

估值

估值端,PE从疫情期间的失真逐渐回到正常水平,这一时期的PE在15~30倍左右的区间。PB的提升更加显著,从2023年初的1.25倍提升到3.4倍以上。正是在业绩和估值的同步提升下,宇通最高实现了4倍+的股价涨幅。

宇通客车的估值提升并非完全由基本面驱动,市场风格也起到推波助澜的作用,这一节点出现在2024年年初,当时市场对高股息等红利股热情高涨。

从上图回测数据中可以看出,宇通客车2024年年初的股价走势和高息策略指数的相关性显著高于和沪深300指数的相关性。此外,今年上半年市场对出海类公司的追捧也是其估值提升的一个因素,但暂时没有找到很好的对标指数来回测其相关性。

关于宇通的高分红,在行业篇中有所提及。由于上一轮上行期产能的大幅扩张,使得客车行业的产能一直过剩,企业也将资本开支方向由新建产能调整为产能升级,更多往效率方向投资,设计产能总体保持稳定。在国内产能依旧严重过剩的背景下,可以预期未来几年宇通客车不会有重大的资本开支,保持当前分红力度的确定性高。

小结

这一阶段的上行周期既在意料之中,又在意料之外。可以预期的点主要是疫情放开后旅游市场将迎来复苏,以及海外市场疫情期间延迟的需求将得到集中释放,这两块市场宇通都卡位了供给端。超预期的点包括海外需求的增长速度、市场风格给估值的加成,正是这些点带动了股价的超预期爆发。

要实现三五倍的涨幅,往往需要“天时、地利、人和”,也就是需要多重因素共振,宇通客车恰恰验证了这一点。

前景思考

首先,这一轮行业上行核心是市场化因素驱动,整体上更加健康,也更有持续性。

其次,行业依然还有可预期的点有待实现,包括在能源危机下,欧洲市场对新能源政策的加码,而国内客车企业在新能源方向具有很强的竞争优势。另外按照8年左右的使用周期推算,国内公交客车已经到了需要大规模更新的时间窗口,虽然政府财政构成了障碍,但作为民生项目的公交客车还是有较高的优先级。

最后,有一些风险我们需要重点考虑,尤其是公司股价已经处于历史高位的当下时点:1)疫情期间国内外积压的需求已经在过去的一年半中得到了集中释放,这一确定性的需求大大弱化了;2)俄罗斯市场的持续性问题;3)海外竞争风险已经出现苗头,中通客车上半年海外以价换量,毛利率大幅下滑;4)全球贸易保护问题,可能在亲美国家被加征关税;5)市场预期高,卖方(统计了3家)对2024~2026年的盈利预期平均为29.97亿、37.73亿、45.73亿,要实现预期需要满足较多的假设条件。

个人认为这已经不是一道简单题,要答好很不容易。

声明

以上数据和信息来源于公开报告及Wind,由于个人疏忽可能有误,对数据和信息的解读评价非常主观,不作为任何投资建议。