今天我们一起盘下国产打印复印耗材+CMP抛光垫领域龙头鼎龙股份。

1、2023年报重点

(1)业绩短期承压,主要原因包括半导体创新材料新项目等方面的研发投入力度持续加大、CMP抛光垫业务上半年业绩下滑、CMP抛光液等产品尚未盈利以及投资减值、利息和汇率波动等非经营因素影响。其中“打印复印耗材”销售与竞争力均出现下滑。

(2)半导体材料业务占比持续提升。2023年半导体板块业务实现营业收入8.57亿元,占总营收比重达到32.12%。半导体CMP制程工艺材料、半导体显示材料、半导体先进封装材料等业务均取得显著增长,成为公司收入和利润的重要来源。

(3)经营活动变现能力有所提高。

2、公司概况公司成立于2000年,2010年在深交所创业板上市,在国产打印复印耗材+CMP抛光垫领域居于龙头地位。公司主营业务包括打印复印通用耗材业务和光电半导体工艺材料业务。此外,还涉足半导体制造用CMP工艺材料和晶圆光刻胶业务、半导体显示材料业务、半导体先进封装材料业务。主要产品包括CMP制程工艺材料、高端晶圆光刻胶、黄色聚酰亚胺浆料YPI、光敏聚酰亚胺浆料PSPI、薄膜封装材料TFE-INK、半导体封装PI、临时键合胶、集成电路芯片设计和应用等。核心技术重点聚焦光电成像显示及半导体工艺材料领域。

3、产业链分析鼎龙股份位于电子化学品产业链的中上游,专注于为半导体制造提供关键材料,如CMP抛光垫和光刻胶等。上游主要是原材料供应商,包括化学原料和特殊化学品等。下游则是半导体制造企业,包括晶圆制造厂和集成电路设计公司等。

鼎龙股份的核心竞争力在于其自主研发能力和技术积累,尤其是在CMP抛光垫和PI浆料等产品上的突破。公司拥有七大技术平台,包括有机合成、高分子合成、物理化学等,这些平台支撑了公司在新材料领域的研发和创新。

4、透过公司发展历程看企业战略鼎龙股份成立于2000年,专注于打印复印通用耗材的研发、生产和销售。2010年,公司在创业板上市后,通过内生增长和外延并购相结合的方式,不断拓展业务范围和市场领域。2012年和2013年,公司开始切入半导体材料业务和半导体显示材料业务。近年来,公司持续加大在半导体创新材料领域的研发和产业化布局,逐步形成了以CMP抛光垫为基础的半导体材料平台企业

5、业绩表现(2023年报)· 业绩快速下滑。分产品看,“打印复印耗材”支撑销售,但盈利依赖“光电半导体材料”和“打印复印耗材”。

· 综合毛利率基本稳定在37%,产品竞争力稳定,但研发费用率的提高拉低了经营活动盈利性。

· 股东权益撬动资产的能力稳定,但总资产回报水平降低,导致ROE下滑4个百分点至5.1%。

· 经营活动具有一定的造血能力但不足以支撑战略性投资,开始出现资金缺口。

· 公司主要通过债权进行融资,金融资产负债率快速提高至13.9%,偿债压力增大。

· 资产规模稳定在67亿 ,其中货币资金占比17%,投资性资产占比10%,另外还有8%的商誉,从结构上看,资产对经营活动的聚焦度相对不足。“输血”推动资本增长。

6、资本市场表现· 基本面有所下滑,市值212亿,电子化学品行业排名第1,市盈率79倍,属于行业较高水平。

· 近一年内,公司收盘价涨幅3%,而行业则变现出平均14%的下跌。

· 机构持股比例28%,处于行业平均水平,北上资金持股比例6.3%,远高于行业平均水平。

· 近半年内,公司共收获研究报告52篇,远高于行业平均水平,券商关注度较高。

以下是详细数据分析,供大家参考。

一本面变化

鼎龙股份2023年报A股排名2189,较上季度排名提高2837名,较去年同期排名提高917名。鼎龙股份2023年报行业排名57,较上季度排名提高79名,较去年同期排名提高17名。

说明:这个排名是基于营业收入、核心利润增速、ROE、分红、现金流等15个指标综合分析得出的。15个指标涉及公司的规模、成长性、盈利性、经营贡献度、现金流健康、分红、商誉风险、北上资金等维度的基本面和资金面分析。反映上市公司基本面在每个财务报告期的变化趋势。

二价值表现

鼎龙股份2024年05月23日市值为211.65亿元,在34家公司中排名第1,属于市值较大企业。市盈率为78.73,在34家公司中排名第8,属于市盈率较大企业。

2023年01月03日到2024年05月23日,公司收盘价涨跌幅3.05%,创业板指数涨跌幅-6.33%,电子化学品Ⅲ涨跌幅-14.42%,公司涨跌幅明显高于行业水平。

三资本市场信号

截止2024年5月23日,鼎龙股份没有出现资金信号。

鼎龙股份2023年12月31日机构持股比例28.27%,处于行业平均水平。截至2024年05月23日行业中24家公司有北上资金持股,鼎龙股份北上资金持股比例6.34%,远高于行业中获得北上资金投资的公司平均。

截至2024年05月23日180天内行业中27家公司获得券商研究报告,鼎龙股份获得52篇券商研究报告,远高于行业中获得券商研究报告的公司平均,在对标公司中最多。获得21家券商评级,综合评级为买入-。

2024年05月23日行业中22家公司获得券商业绩预测,对鼎龙股份未来三年归属于母公司的净利润复合增长率的预测为55.71%。16家公司获得券商股价预测,鼎龙股份的目标价为24.85元/股,目标价涨跌幅为11.03%。

四核心财务特征

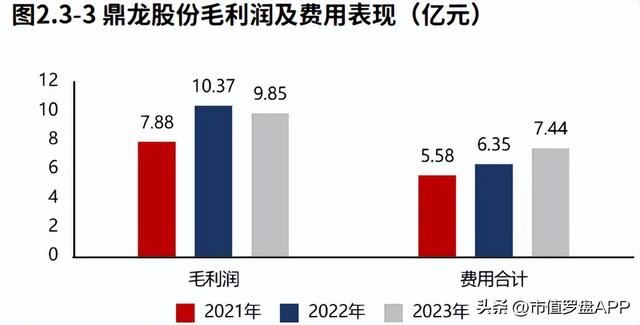

2023年报鼎龙股份净利润2.88亿元,与2022年报相比,净利润快速下滑。净利润的减少主要由费用的增长和毛利润的减少导致。

从产品的分类角度看鼎龙股份的主营构成,“打印复印耗材”是最大的收入构成,占比66.97%,贡献了绝大部分收入。与2022年报相比,产品项目的披露发生一定改变,新增“光电半导体材料(CMP抛光垫、PI料)” ,取消“光电半导体材料(CMP抛光垫、PI浆料)、其他” 。与2022年报相比,“打印复印耗材”占比减少,收入构成发生一定变化。

鼎龙股份的盈利构成中,“光电半导体材料(CMP抛光垫、PI料)”是最大的盈利构成,占比53.44%,此外打印复印耗材(45.03%)也贡献了相当的毛利。

鼎龙股份产品盈利降低叠加费用支出增长,导致经营活动的盈利下滑。

鼎龙股份2023年报较2022年报核心利润率的降低主要源于研发费用率的提高。

鼎龙股份2023年报毛利率36.95%,与2022年报相比,毛利率下滑1.15个百分点,毛利率基本稳定。鼎龙股份毛利率低于国瓷材料1.70个百分点。

2023年报鼎龙股份ROE5.11%,较2022年报减少4.35个百分点,股东回报水平降低。股份总资产报酬率4.67%,较2022年报减少3.80个百分点,总资产回报水平降低。权益乘数1.38倍,较2022年报提高0.12倍,股东权益撬动资产的能力基本稳定。

2023年报鼎龙股份经营资产报酬率6.23%。较2022年报,经营资产报酬率降低6.37个百分点,降幅50.58%,经营资产报酬率有所恶化。核心利润率9.06%。与2022年报相比,核心利润率下滑5.70个百分点,降幅达38.60%,经营活动盈利性降低。经营资产周转率0.69次,较2022年报减少0.17次,降幅为19.50%,经营资产周转效率有所恶化。

从鼎龙股份2021年报到本期的现金流结构来看,期初现金10.48亿元,经营活动净流入11.00亿元,投资活动净流出19.19亿元,筹资活动净流入8.66亿元,其他现金净流入648.33万元,三年累计净流入0.54亿元,期末现金11.02亿元。

经营活动具备一定的造血能力,能够为投资活动提供一定的资金支持,但并未能完全覆盖,仍需依赖外部资金支撑发展。

从鼎龙股份2023年报的现金流结构来看,期初现金10.34亿元,经营活动净流入5.34亿元,投资活动净流出10.95亿元,筹资活动净流入6.24亿元,累计净流入0.68亿元,期末现金11.02亿元。

鼎龙股份2023年报战略投资资金流出10.29亿元,较2022年报增加3.48亿元,增速51.22%,战略性投资的资金投入快速增长。

鼎龙股份2021年报到本期战略投资资金流出20.81亿元,经营活动产生现金净流入11.00亿元,经营活动的造血能力无法覆盖战略投资的资金流出。

鼎龙股份2023年报经营活动现金净流入5.34亿元,较2023年报减少0.28亿元,2021年报到本期经营活动累计产生净流入11.00亿元。

鼎龙股份2023年报经营活动调整后盈利5.04亿元,存货销售带来现金流入0.49亿元,应收应付变动导致现金流出0.52亿元,其他因素导致现金流入0.33亿元,最终经营活动实现现金净流入5.34亿元。

鼎龙股份2023年报的投资活动资金流出,产能建设占比最大,占比57.27%,此外理财等投资也占比较大。

鼎龙股份2021年报到本期的投资活动资金流出,产能建设占比最大,占比56.25%,此外理财等投资也占比较大。

2023年报鼎龙股份经营活动与投资活动资金缺口5.61亿元,较2022年报开始出现资金缺口。2021年报到本期经营活动与投资活动累计资金缺口8.18亿元。

鼎龙股份2023年报筹资活动现金流入9.68亿元,较2022年报增加5.51亿元,增速131.79%,筹资活动现金流入快速增加。鼎龙股份2023年报绝大部分筹资流入来源于债权流入(84.21%)。

鼎龙股份2023年报债务净流入5.83亿元,较2022年报增加4.02亿元,公司持续有新增贷款,且新增贷款规模快速增加。

2023年12月31日鼎龙股份金融负债率13.94%,较2022年12月31日提高8.03个百分点,金融负债水平提高。国瓷材料金融负债率7.45%,鼎龙股份金融负债水平高于国瓷材料。

鼎龙股份金融负债水平较高,但主要为非必要融资,其产生的财务费用将对公司效益产生不必要的冲击。

2023年12月31日鼎龙股份资产总额67.08亿元,与2023年09月30日相比,鼎龙股份资产增加1.88亿元,资产规模基本稳定,资产增速2.89%。从合并报表的资产结构来看,经营资产占比不高,可能在资产的配置上存在对经营活动聚焦度不足的问题。

从2023年12月31日鼎龙股份的负债及所有者权益结构来看,公司的资本引入战略为均衡利用股东入资、利润积累的并重驱动型。其中,金融负债是资产增长的主要推动力。

软件“市值参谋”申请试用:17310319665