1.引言

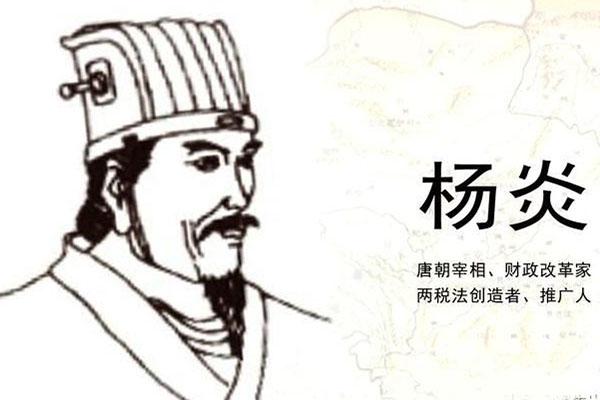

唐朝是我国历史上的一个重要时期,也是我国封建社会的全盛时期之一。唐朝时期颁布的两税法,是我国税收制度的先河,开创了封建社会税制的新纪元,是税法转型的标志。本文将从历史背景、两税法的实行及影响等方面对唐朝时期的两税法进行探究。

2.历史背景

3.两税法的实行

“两税法”是唐朝政府对税收制度的一次重大改革,它的实行包括以下几个方面:

(1)庸税制度

庸税是唐朝政府从商业、手工业和港口收取的一种税收,主要是对民间商业贸易活动进行征收。庸税的税率不一,取决于商业活动的性质和地点。唐朝政府规定了一些商业中心城市的庸税税率,并根据商业活动的性质来区分不同的税率。例如,对于一些高档次的商品,如丝绸和香料等,税率较高;而对于低档次的商品,如盐和石灰等,税率则较低。

(2)赋税制度

(3)税收征收机构

为了更好地管理税收征收工作,唐朝政府设立了专门的税收征收机构,例如税务局、税务监察局等,对庸税和赋税进行统一管理和征收。

4.两税法的影响

(1)增加了国家财政收入

(2)改善了农民的生活状况

实行“两税法”后,唐朝政府对农民的赋税征收也有所减轻,使农民的生活状况得到了改善。唐朝政府还实行了一些政策,如减免税收、颁布耕地保护法等,进一步改善了农民的生活状况。

(3)推动了经济发展

5.结论

总的来说,“两税法”是唐朝税收制度的一次重大改革,它的实行为我国封建社会税收制度的发展奠定了基础,也是我国税法转型的标志。通过对庸税和赋税的实行,唐朝政府不仅增加了国家财政收入,也改善了农民的生活状况,促进了经济的发展。同时,“两税法”的实行也为今后税收制度的发展提供了有益的经验和借鉴。