上周,美国银行研究团队发布了一份报告,分析师用“刻舟求剑”法论证了现在美国股市的泡沫化特征。结论是当前的美国股市与20 世纪 60 年代风靡一时的“漂亮 50” (Nifty-Fifty) 和2000 年以灾难告终的互联网泡沫有许多相同之处。

美银的理由如下:

1、平均估值已经很高

截至 2025 年 2 月 13 日,标普 500 指数的PE为 28.77,远高于历史平均水平。通常标普 500 指数的市盈率中值介于 17.94 和 18.146 之间。美国股市相对于世界其他地区股市的估值差,处于 75 年来的最高水平。

2、新经济泡沫

目前标普500指数中市值最大的5只股票,占总市值的26.4%,市场集中度很高。此外,标普500指数中“新经济”股票的市值也占到了总市值的50%以上,创下了历史新高。

3、被动投资占比过高

市场集中度过高的原因之一是被动投资,被动型基金占54%的市场占有率。要知道,被动投资者是无需主观判断的,是行情的无脑跟随者。

4、权威分析师看空

分析师 Jared Woodard 在给客户的报告中指出:一场大规模的市场清理抛售即将到来。

随着投资者继续涌入成长型股票(很多是被动的),市场开始变得像 20 世纪 60 年代和 90 年代末的所谓“漂亮 50”和“互联网泡沫”时的状态。虽然股市在短期内仍可能上涨,但对比那些著名泡沫事件的结果,麻烦可能即将来临。被动投资者不加选择地将资金投入指数,动量逆转将变得异常剧烈。当50% 以上的“新经济”下跌时,会拖累整个指数下跌 40%。

以上是美银的判断。

最近出现很多看跌的声音,当然离不开图表变难看的原因。

周K线与MACD出现顶背离是很重要的转向指标

从2023年6月开始图表就反复给出了看空信号,但是,股市一次又一次创新高。技术指标给出背离信号反复失效,意味着空方反复的止损,直到看空不敢做空,这就是第五浪特征。背离的时间越久,反压越大。

尽管图表是个马后炮,但是图表永远是对的。

马霞点评:金融市场的第一性原理--多米诺骨牌效应

美银的判断仅仅是从估值角度出发。我给大家梳理一下基本面。

股票估值泡沫能不能持续,不能孤立的看估值。股市、债市、汇市、物价稳定、白宫政策,这五个因素相互影响,彼此溢出,市场的跷跷板交易套路不会永远有效的。市场从乐观到悲观有一个量变到质变的过程。影响市场的因素很多,压死骆驼的那根稻草可能是个偶发的小概率事件。以下仅仅举例说明。

1、美债不可持续

美债的利息开支已经超过了军费的开支,每年超万亿美元,利息开支占比还会快速增长。美债问题已经走完了量变到质变的过程。巴菲特怕留骂名,也出来呼吁美债风险了。

2、美联储压力山大

美联储能公开说的是,他们的关注点是就业和物价,不敢直接说的话是保护美元别出事。而物价稳定是美元的根基。不仅美国,发达国家的物价上升压力仍在,美联储哪敢放肆的减息。目前美联储、德、英央行都实现了经营性亏损,唯有减息央行才能扭亏,没有人比央行更希望尽早减息,问题是他们哪里敢啊。

3、白宫政策对股市的威胁

川普的工具箱里有什么?关税、关税、还是关税。然而,为高关税买单的是消费者,加关税必然传导到物价,物价高了,消费总量随之收缩,从而影响到股市的乐观情绪。

白宫的王八拳能不能让美国再次伟大我们先不论,它一定会影响中产阶级生活质量和就业生态,等稳定收入一族不再稳定,就从根子上挖空了美股的利润能力。利润能力才是估值泡沫的肥皂水。

题外话,川普加关税是为了制造业回流。而加关税一定推高基本生活开支,从而推动工资上涨,工资居高不下,资本会回流美国投资建厂吗?川普试图靠高关税来推动再工业化是不折不扣的南辕北辙。常识党缺少经济常识。

4、回购股票不是永动机

美股走牛,大公司回购是主要动能之一。苹果这个现金牛的负债率都到了85%以上,波音等王牌企业创造不了现金流也要分红回购,很多大企业资不抵债。难道高级资本主义不需要资本金了?资本可以永远的无本套白狼吗?

5、AI泡沫

科技企业和AI支撑的股市泡沫,最近被算力过剩的事实所打击。特别是中国的算力过剩。之前怕制裁买不到,已经储备了过剩的算力,深度求索出世,所有储存算力的企业都在算帐,还需要更多算力吗?

当下AI的泡沫化特征很像1999年之前的互联网泡沫。在应用开源的商业环境下,在家用机器人有了刚性需求之前,AI仍旧是个烧钱机。这不,中国AI题材的企业正在相继倒下。

6、二战繁荣周期终结有多可怕

我们知道,全球的养老金存在金融体系之中。美国内、外债不堪重负,当股、债、汇一起崩溃的时候,全球的养老金也跟着灰飞烟灭,这才是最恐怖的场景。都不需要用数字佐证,就知道全世界的年轻人都很难过,社会看上去还稳定,是因为有老可啃。养老金是全球消费稳定的主要来源,是经济稳定的秤砣。养老金发不出来才是真的世界末日到来了。

很多学者其金融思维中缺少动态感,认识不到金融市场很像人的身体,是个生态系统。他们把股、债、汇市场放到三个封闭的箱子中来分析。事实是,三个市场彼此影响,相互溢出,书本中所有的金融理论,在多米诺骨牌效应下什么也不是。

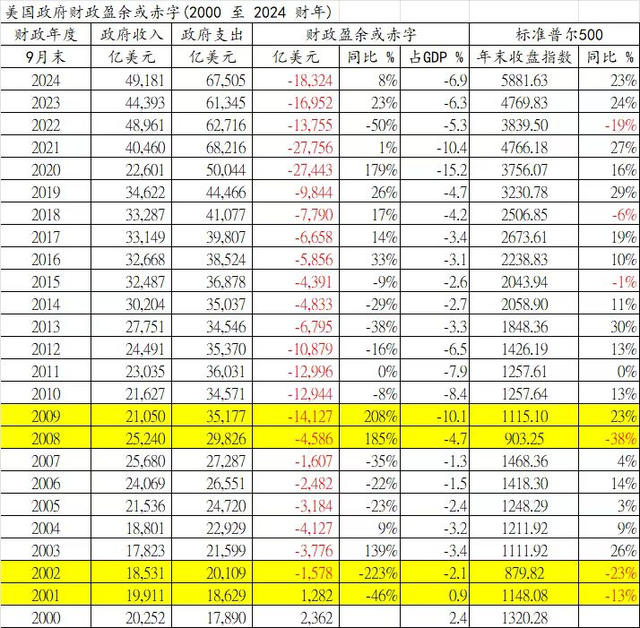

7、美财政收入与股市估值

见下表,股市涨跌与财政收入有正相关效应,当股灾来临的时候,美财政收入也随之断崖。马斯克节约的这点儿政府开支在金融海啸面前,连杯水车薪都算不上。

当然,我还可以列举出更多证据。

结论:

下一次经济危机不是周期性经济危机,是二战以来的繁荣周期的终结。危机将经济全球化和金融体系的脆弱性彰显给世人,从而倒逼全球化重塑。

最要命的是养老金。当养老金这个海市蜃楼不再有的时候,回头再看所有刻舟求剑式的分析,就显得幼稚可笑。任何人相信这次危机仍旧是周期性危机,相信危机之后又是艳阳天,这就像有人相信美联储可以无限印钞一样荒唐可笑!

马霞

2025年3月1日