一家小微企业的平均寿命只有3-5年,所以如果企业能经营超过10年、20年已经很有存在的意义了。

但根据企业生命周期,存活之外,如何成长也是最值得关注的问题,初创期的企业高风险高回报,不鸣则已一鸣惊人,成长期的企业汇集天时地利人和,势不可挡。

而到了成熟期,一旦企业没有保持住核心竞争力,就会面临衰退,同时也要寻找二次增长曲线。

其中,存在较多“老字号”的中药企业无疑大多处于成熟期,它们便不免面临着成长性问题。

片仔癀、云南白药保持绝对护城河的同时,持续拓展日化类产品,稍好一点的是片仔癀还有提价优势,同仁堂也有一定的提价力,且在不断挖掘中药服务潜力,华润三九则算得上并购高手,去年才刚刚合并了昆药集团。

不过,白云山到底在干啥却没有被弄明白。

白云山不仅在这几家中药龙头公司中市值垫底,而且它的业绩增速也是最低,在其他企业维持两位数增长的同时,白云山2023年、2024年一季度净利润同比增速分别仅有2.25%、2.59%。

而这已不是白云山第一年这样了,最近5年业绩增长就不稳定,唯一维持两位数增长的2021年还是在前两年业绩下滑的基础上,2022年以来公司增长便维持了低增长常态,甚至出现了增收不增利。

2019-2023年,白云山营收复合增速12.32%,净利润复合增速却只有3.34%。

在这种情况下,我们很难将其增长归结为基数大,因为增收不增利一定是公司经营效益出现了下滑,而和公司业务发展相关。

正因如此,白云山当前市值470亿元左右(合计港股),而400多亿的市值早在2013年就达到过了,这10年多并没有真正突破天花板。

它到底怎么了?

手握“金戈”和“王老吉”,也不能一劳永逸。

了解白云山的都知道,公司一共有3大业务,大健康、大南药和大商业,现在还在拓展大医疗,前三大业务规模最大,尤其是商业业务,年营收527.62亿元,坐稳华南地区医药分销龙头。

不过因为医药商业业务本身就是薄利多销,所以不要看几百亿的营收,但实际净利率仅有1%左右,也就是个位数的净利润。

大南药和大健康业务分别也有100多亿收入,它们的盈利能力也更高,所以对企业业绩影响更大。

大南药业务就是我们所了解的医药产品业务,且涉及中药和化药两大板块,其中中药领域涉及12家老字号,整体产品竞争力还算可以,化药领域则涵盖抗菌消炎类、男科及镇痛解热类产品,主要代表产品就是男科用药“金戈”。

但问题是公司虽有一定的产品竞争力,很多核心产品却不能像“片仔癀”或一些创新药一劳永逸。

金戈(枸橼酸西地那非片)是公司医药产品中的第一大单品,2023年销售额达到了12.9亿元,但目前市场上少说也有几十家生产企业,未来便势必面临着激烈的市场竞争。

另外其他药品,包括中药当前则没有超5亿的大单品,虽比较符合一般药品的特点,但这就非常考验企业的市场拓展能力,且个别产品的增长对企业的影响也有些微不足道,甚至还被最近几年的行业“J采”抵消了。

再就是大健康业务,核心产品“王老吉”凉茶正是其收入主要来源,收入占比达到了90%,近百亿的销售规模加上稀缺的市场地位,使王老吉成为堪比可口可乐的大单品。

但大单品的增长天花板比小产品还明显,公司不得不围绕经典凉茶推出新品,才能勉强维护市场份额。

因此医药产品业务和大健康业务成长压力凸显,2019-2023年,大健康业务实现微增,大南药业务收入则是下滑的。

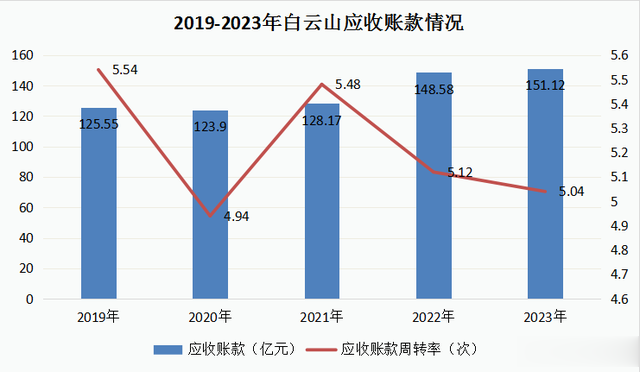

即便如此,我们也很难保证这个业绩没有水分,因为白云山的应收账款非常高,截至2024年一季度末有167亿,同比增长4.8%,且最近几年比营收增长还快,使得应收账款周转率也在下降。

应收账款周转率下降说明公司为了实现销售收入,而不惜被拖欠货款,这其实是体现公司对下游的议价力在变弱。

其中医药商业企业的本身议价力较低是一方面,另一方面其他两大业务我们也很难确定它们议价力在提升。

现如今,白云山的经营状况依然没有大的变化或好转。

2024年一季度的实际情况是,在业绩下滑的同时,公司的毛利、净利率以及ROE都有一定的下滑,这在一定程度上延续了最近几年的发展趋势。

而且资金不富裕的情况在最近两年一季度体现得尤为明显,公司净现比已经达到100%的临界点了。

所以说起来,白云山的分红率也不算高,2023年股利支付率30.02%,明显低于云南白药、东阿阿胶、达仁堂等公司。

不过有的人可能会说,白云山账面上不是有200多亿现金吗?

这就引出来公司一直存在的“存贷双高”问题,也就是存款多、贷款也多,通常来说这是不合理的,因为存在明显的资金浪费,一边账上保留大量的现金,一边还要贷款而支付高额的利息,不符合商业逻辑,甚至存在于企业财务造假中。

对此,白云山表示主要是公司旗下各公司独立运作,没有实行集团内资金集中管控模式,但同时医药商业业务具有较高的资金周转需求所致。

因此公司表示这种现象将长期存在。

虽然说得过去,但经营模式的“缺陷”却也由此展露。

在医药业务最需要研发的时候,白云山的研发费用却没有太多,2023年公司销售费用率、管理费用率分别为8.08%、3.21%,研发费用率仅有1.04%,似乎预示着某种结局。

当然,成长之路也并不是只有内生性增长这一条路,还有外延并购,但白云山几乎不做收购,最近5年的收购项目基本为0,反而是自身的资本性支出居高不下,2023年资本性支出达到16.28亿元。

这说明公司依然有不少在建工程,抛开一般的工厂改造更新及扩建不说,第一大项目是“生物岛研发总部建设项目”,客观来说这算是一个好事情,有助于加强公司的研发实力,但同时难以忽视的是,研发成果的落地并不容易。

而且这个项目在2019年就开始了,现在却还未完成。

总的来说,在白云山停滞的这10年背后,公司发展确实暴露了一些问题,尤其是最近几年,多项业务成长凸显颓力,似有些“廉颇老矣”,而现在依然缺乏新的增长动力,不免让人疑惑,白云山其尚能饭否?

最后,别忘了点“在看”。

您的在看,是我创作的动力。