2月28日,证监会称,2024年6月20日,证监会对东方集团立案调查。现已初步查明,东方集团披露的2020年至2023年财务信息严重不实,涉嫌重大财务造假,可能触及重大违法强制退市情形。

事情的导火索,是2024年6月19日东方集团发布的公告。公司称收到东方财务公司书面回函,因东方财务公司近期流动性暂时趋紧,东方集团及子公司在东方财务公司存款出现大额提取受限情形。

当时东方集团及子公司在东方财务公司存款余额16.4亿元、贷款余额6.66亿元,存贷差约为9.74亿元。

东方有限及张宏伟随后紧急发出《承诺函》表示,将通过处置其所持有的联合能源部分股权、UEP风能股权等资产回笼资金,支持东方财务公司解决短期流动性趋紧问题,保证东方集团及子公司在东方财务公司存放资金的流动性和安全性,上述安排将在未来3-6个月内完成。

然而,2024年12月,东方集团发布公告称,公司控股股东东方有限及实控人张宏伟相关承诺已到期,公司及子公司目前在东方财务公司存款净额受限情形尚未消除,东方有限及张宏伟未履行相关承诺。

今年2月14日东方集团称,将继续督促控股股东及实际控制人落实承诺,确保上市公司利益不受损害。

一、什么是财务公司

所谓财务公司,就是内部银行。

央妈批准集团型企业成立自己的财务公司,将旗下分子公司的资金统筹使用。

财务公司最大的优点,是统借统还。

全国性的集团大企业,经常会出现A子公司不差钱B子公司需要贷款的情况,如果A子公司在当地存款,B子公司在当地贷款。考虑到贷款利息远远高于存款利息,对于集团公司来说,整体还是损失了利息。

如果把A公司的钱给B公司用,就不需要支付利息了。

财务公司就是做这个工作的,和银行打通系统,全国数以千计甚至数以万计十万计(如两桶油)的营业网点的缴存款,当天就能存到财务公司账户,实现资金的高效利用。

当然了,财务公司不光是只有优点,还有缺点。

因为财务公司是独立法人,股权结构复杂,茅台的财务公司归属上市公司,而中石油财务公司不被上市公司控股,理论上存在着关联方利益输送的可能。

实际操作中也真有这么干的,当年华信国际暴雷就是通过财务公司掏空上市公司。

这次,到了东方集团。

二、财报里的预警

其实在2023年年报公布时,就已初现端倪。

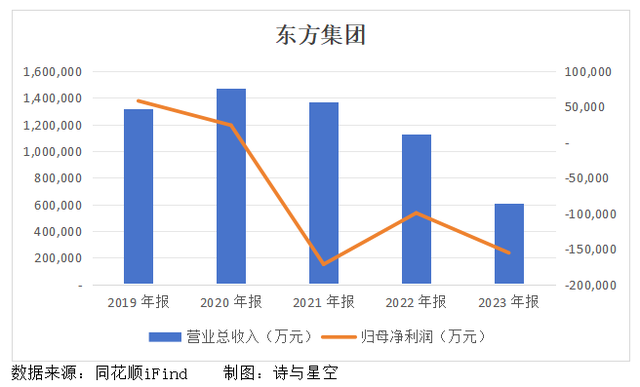

东方集团的主营业务是农产品销售及油脂加工销售,前些年还有部分土地及房地产开发业务,2023年房地产业务收入占比已减少至0.89%。

农产品业务版块受播种面积减少影响,优质水稻产量下降,收购价格高开高走并持续上涨。而消费端,大米口粮消费市场需求逐年下降。

油脂业务因菜籽、棉籽加工业务收入未达预期,其他应收款及商誉存在大额减值,因此公司计提信用减值1.26亿、商誉减值0.81亿,导致利润大幅减少。

另外,随着房地产市场进入下行通道,公司房地产业务资产处置进度滞后、未实现相关收入。

多重原因导致2023年公司实现营收60.81亿,同比减少46.01%;归属于上市公司股东的净利润亏损15.57亿,同比减少56.38%。公司连续3年亏损,合计亏损约42亿。

拖累盈利的一个主要因素就是负债,近5年长、短期借款余额平均为113亿,资产负债率平均在55%左右。动辄10亿左右的利息费用,于东方集团来说都是沉重的负担。

一方面,公司的借款数额惊人,另一方面,公司将大笔资金存放在大股东控股的财务公司。

上市公司资金不仅被大股东变相占用,还在连年亏损的情况下,承担大笔利息费用。更难的是,如今近10亿资金难以收回,糟心的不仅是上市公司,还有10万多中小股东。

三、瑟瑟发抖的事务所

东方集团2020年至2023年年报均由大华会计师事务所审计,并且在2020年至2022年出具了标准无保留意见,2023年年报则是出具了保留意见。

那么问题来了,星空君在没有拿到底稿的情况下,就能从相对宏观的数据中发现问题。大华的签字CPA为什么没有看到问题?

是水平不行还是故意视而不见?

2024年6月26日,最高人民法院发布了5件财务造假典型案例,引发社会各界的广泛关注。这5个案例包括2个民事案例和3个刑事案例,涉及多家上市公司、会计师事务所等中介机构。

其中一个案例是这样的:

投资者诉昌某股份公司、东某证券公司、大某会计师事务所证券虚假陈述责任纠纷案。

本案中,证券服务机构严重违反注意义务,发布不实信息披露文件存在过失的,应承担过错赔偿责任。江苏省高级人民法院、南京市中级人民法院经审理认为,昌某股份公司未按规定披露关联方资金占用及对外担保情况,东某证券、大某会计师事务所对不实信息披露文件的发布存在过失,均应承担相应赔偿责任。昌某股份公司赔偿投资者全部损失,大某会计师事务所、东某证券分别在10%和5%的范围内承担连带赔偿责任。

某事务所:你报我身份证号好了。