随着2024年时间的飞速流逝,转眼间已经临近12月。而今年对于银行的存款利率,可以说是一次又一次的“风暴”。尤其是过去三个月,银行已连续三次主动下调存款利率,这已是一个非常显著的现象。更重要的是,每一次的下调幅度,都让储蓄者深感忧虑——不仅下调的频率频繁,而且幅度越来越大。过去只是小小的基点数变动,现如今竟高至了二十五个基点。这意味着银行的存款利率正处在一个急剧下行的态势,这无异于给储蓄者们带来了巨大的挑战。

在这样的大环境下,存款利率的走势成为了一个引人注目的话题。业内人士们纷纷对这一现象进行了解读和预测。他们普遍认为,未来存款利率仍有下行的空间,这对于普通储户而言无疑是一种重大的经济考量。他们将面临着新的存款抉择和财务策略。

对此,有一位金融行业专家近日发出呼吁,并建议说:在未来的存入决策中,尤其是从12月起,去银行存款的人,必须要铭记“5要2不要”的原则,也就是五个重要的选择以及两个不应该采取的行动,那么,这到底是怎么回事呢?

01 存款时要牢记的“5要”原则

如何在存款时保障自己的资金获得一定的收益,成为了众多储户关心的问题。从12月开始,一些业内人士特别提醒储户,在存款时需牢记“5要”原则。

一、要选择适合自己的存款方式

存款方式的多样性为储户提供了更多的选择空间。对于那些需要随时动用资金的储户来说,选择3个月或6个月的定期存款可能更为合适。这种存款方式既保证了资金的流动性,又能在一定程度上获得比活期存款更高的利息收益。

对于那些存款金额较大的储户,大额存单是一个不错的选择。大额存单的存款利率相对较高,且资金门槛相对较高,但能为储户带来更可观的利息收入。此外,大额存单的存期灵活,可以根据储户的需求进行选择。

同时,也有一部分储户会考虑结构性存款。结构性存款的收益与某些金融产品的表现挂钩,因此在存款利率上可能更高。但需要注意的是,结构性存款的风险相对较高,储户在购买时需仔细了解产品的结构和风险。不同的存款方式适用于不同的储户。在选择存款方式时,储户需要根据自己的实际情况和需求进行选择,以确保资金的安全性和收益性。

二、要提前了解存款的新政策

当前,银行在存款政策上时常做出调整。例如,有些银行出现5年期存款利率低于3年期的利率的现象,即所谓的利率倒挂。这种现象主要是由于多数储户倾向于选择3年期的定期存款,银行为了吸引更多储户,将3年期的定期存款利率调高。

因此,储户在存款前应提前了解银行的最新政策,以便选择更合适的存期和利率。了解这些政策变化不仅可以帮助储户避免不必要的损失,还可以确保储户获得更高的利息收入。

三、要注意存款的期限

在当前市场环境下,许多储户偏好于选择三年或以上的定期存款,以此来锁定相对较高的存款利率。这样的做法无可厚非,因为长期定存确实能在一定程度上为储户提供稳定的收益。然而,在选择存款期限时,储户必须深思熟虑。过长的存款期限意味着资金在一段时间内将无法自由支配,如果中途因突发情况需要用钱,提前取出存款,那么原本的定期存款利率将无法享受,而只能按照活期存款利率计算。这无疑会大大降低储户的收益,甚至可能造成一定的利息损失。

因此,在决定存入长期定期存款时,储户不仅要考虑利率的高低,还要充分考虑资金的流动性需求。可以根据自己的实际需求和财务规划,选择合适的存款期限。同时,对于那些对资金流动性有较高要求的储户来说,可以选择一些较为灵活的存款方式,如阶梯式存款或短期定期存款等。

四、要货比三家

很多储户发现国有银行的存款利率相对较低,这并不意味着其他银行的利率就一定高。实际上,在中小银行中,各家银行的存款利率也存在一定的差异。因此,储户在存款时应该多加留意各家银行的存款利率,并进行比较。

中小银行为了吸引储户,往往会提供相对较高的存款利率。但在选择银行时,储户还需考虑其他因素,如银行的信誉度、服务质量等。此外,随着互联网金融的发展,一些互联网银行也成为了储户的选择之一。这些银行往往提供便捷的服务和较高的存款利率,吸引了大量储户的关注。

实际上,不同银行之间的存款利率差异可能较大,因此储户在存款时应多加留意各家银行的利率情况。通过比较,选择一家信誉良好、服务优质且存款利率较高的银行进行存款。这样不仅保证了资金的安全性,还能为储户带来更多的利息收入。

五、要定期查询存款情况

定期查询存款情况也是一项至关重要的工作。许多储户往往在存款后便忽略了对账户的定期查看和管理。这样的做法可能带来一系列的问题和不便。一方面,定期查询可以及时掌握账户资金的变动情况。一旦发现任何异常或资金减少的迹象,储户可以立即与银行取得联系,及时解决问题。另一方面,对于那些使用纸质存单的储户来说,定期查看存单可以确保自己不会错过任何到期日和转存信息。

除了了解资金动态外,定期查询还可以帮助储户及时调整自己的存款策略。比如,当发现银行的存款利率有所上升或下降时,可以根据自身情况选择是否进行转存或重新规划存款计划。此外,对于一些老年人或对银行操作不熟悉的储户来说,定期查询还能帮助他们更好地了解银行的最新政策和活动,以便及时享受更多的优惠和福利。

02 存款时要记住的“2不要”原则

从12月开始,前往银行存款的市民应牢记“2不要”原则,以保障自己的资金安全和收益稳定。

一、不要盲目追求高利息

随着市场竞争的加剧,许多中小银行为了吸引储户,往往会提供相对较高的存款利率。这种高息揽存的方式虽然为储户带来了更高的收益可能性,但同时也隐藏着不可忽视的风险。储户在选择存款银行时,应保持理性,不要盲目追求高利息。

一方面,过高的存款利率可能意味着银行在运营中承担了较高的风险。很多中小银行在高息揽存之后,会将资金投入到高收益的项目中去。虽然高收益往往伴随着高回报,但同时对应的也是高风险。一旦这些项目出现贷款收不回来的情况,银行可能会面临严重的生存危机。这种情况下,储户的存款安全也将受到威胁。

另一方面,储户应了解银行的运营状况和风险承受能力。在选择存款银行时,除了关注利率高低,还应考虑银行的信誉、资本充足率、流动性风险等因素。一个稳健运营的银行,即使利率稍低,也能为储户提供更为安全的资金保障。

二、不要把所有的钱都存在一家银行

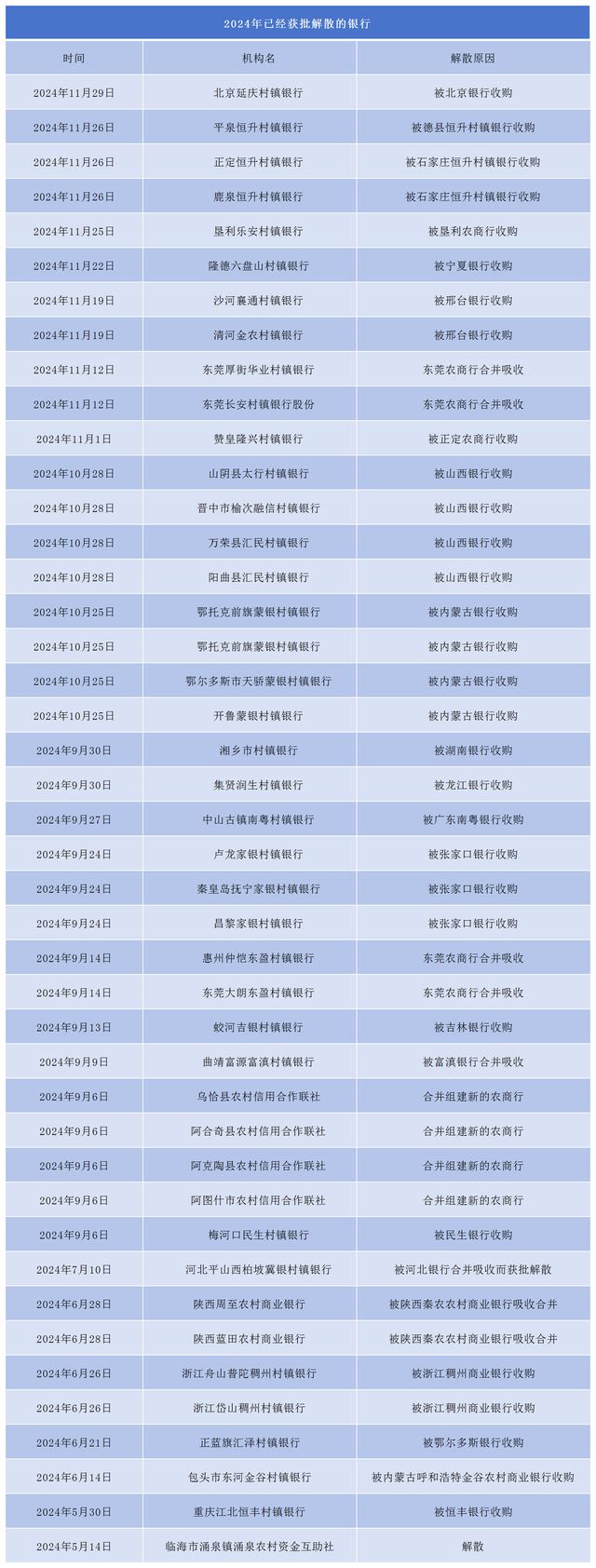

近年来,国内中小银行发生倒闭、解散等情况的频率有所增加。虽然这种情况属于极小概率事件,但为了防范银行倒闭、解散等给储户的存款带来不利影响,储户应该采取分散存款的策略。

一方面,分散存款可以有效降低风险。如果把所有的钱都存在一家银行,一旦这家银行出现经营问题或倒闭解散等情况,储户的存款将面临巨大的损失。而把资金分存到几家不同的银行,即使其中一家银行出现问题,其他银行的存款仍然可以保障资金的安全。

另一方面,分散存款还可以享受更高的收益。储户可以选择在几家不同的银行中比较利率水平和服务质量,选择那些信誉良好、利率较高的银行进行存款。这样既可以保障资金的安全,又可以获得相对较高的收益。

具体来说,储户可以将资金分存到几家中小银行,每家银行的存款不超过50万。这样的分散存款策略既可以保证资金的安全性,又能使储户享受到相对较高的存款利率。此外,对于那些经常需要使用资金的储户来说,分散存款还可以更加方便地管理自己的资金。

当然,储户在存款时还应关注其他方面的风险。例如,要仔细阅读并理解银行的存款合同条款和规定,确保自己的权益得到充分保障。同时,要关注银行的运营状况和监管部门的政策变化等信息,以便及时调整自己的储蓄策略。

总的来说,在当前的金融环境下,储户需要更加审慎地考虑自己的储蓄策略。牢记以上“5要2不要”原则,才能更好地保护自己的资金安全,实现财富的稳健增值。希望广大储户能够理性对待存款问题,选择合适的银行和存款方式,让自己的资金得到合理的配置和安全的保障。