低价,是诱惑,也是陷阱。

一张看似优惠的保单背后,隐藏着怎样的秘密?

当明星的光环照耀在保险产品上,消费者是否就真的可以放心投保?

2024年的3.15晚会,再次揭开了保险行业令人担忧的乱象。

1.6元,这是许多消费者购买某保险产品时的初始保费。

如此低廉的价格,无疑吸引了众多消费者。

这仅仅是陷阱的开始。

在消费者不知情或未经明确同意的情况下,该保险产品会自动扣除高额保费,少则几十元,多则数百元。

更令人气愤的是,部分消费者还遭遇了保险产品被擅自变更的情况,被升级到更昂贵的险种。

在投诉平台上,针对该保险品牌的投诉已达数百条,其中“自动扣费”和“变更险种”成为高频关键词。

黄女士就是受害者之一。

她最初购买了一份1.6元的保单,之后却被持续扣费,金额也逐渐增加。

当她发现账户余额异常时,才意识到自己掉入了“低价陷阱”。

另一位消费者刘女士的遭遇更为离谱。

她购买的1.6元保单,下个月竟被扣款365元,且保险产品也从“惠民”变成了“无忧”。

联系客服后,对方却坚称是刘女士自己勾选了升级套餐。

刘女士表示自己从未进行过此类操作,也未收到任何扣款提醒。

在她的再三坚持下,客服最终同意退款,但却只退还了最后一次的扣款金额。

为了进一步了解真相,记者以顾客身份致电该保险公司进行咨询。

客服将责任完全推卸给消费者,声称是消费者自己没有留意到并开通了免密支付代扣功能。

针对客服的说法,记者咨询了相关专家。

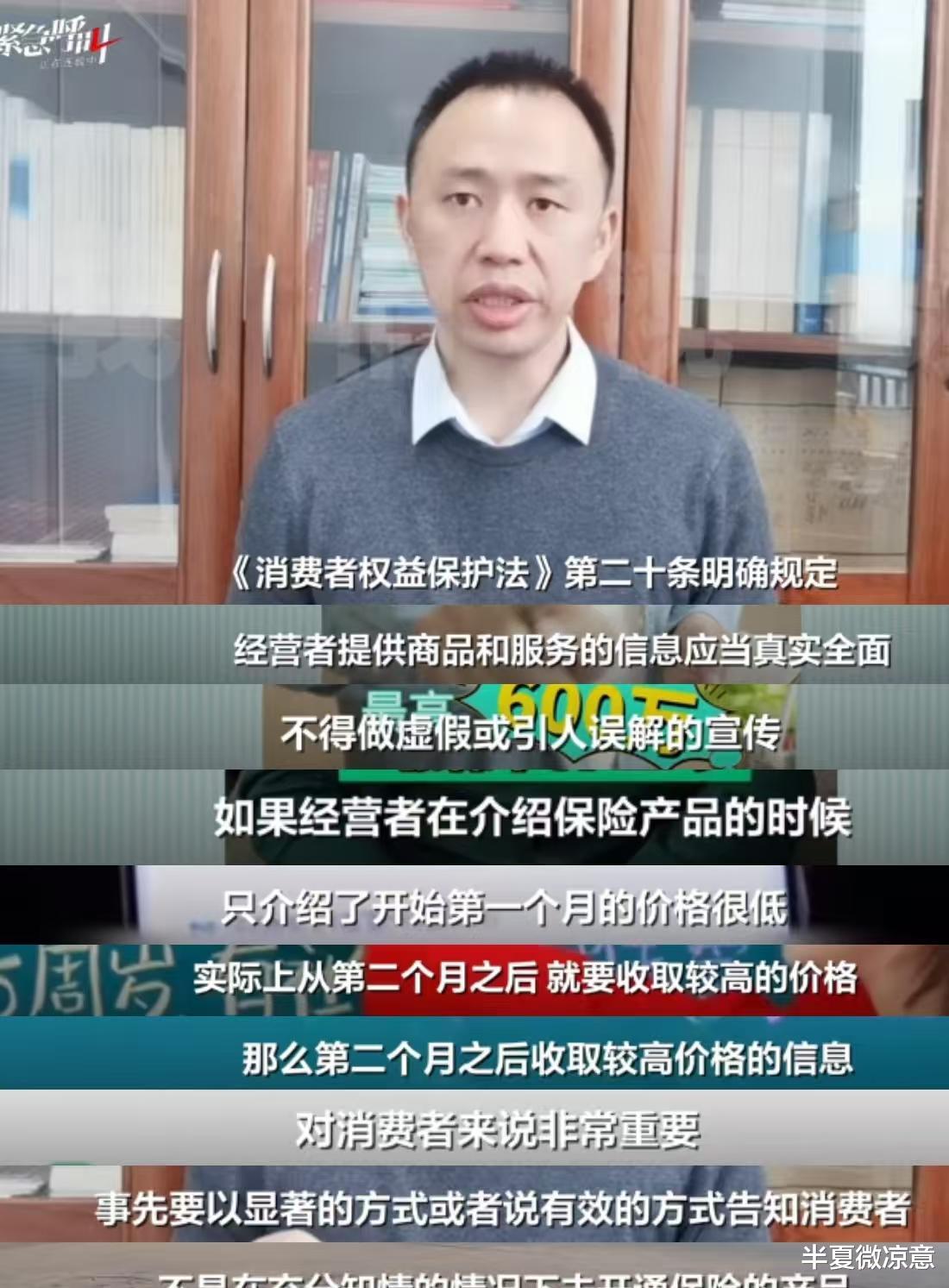

专家指出,该保险公司的行为已违反《消费者权益保护法》。

经营者在提供商品或服务信息时,应当真实全面,不得作虚假或引人误解的宣传。

如果保险产品从第二个月开始就要收取较高的费用,那么这一信息必须在消费者购买前明确告知,不得隐瞒。

此外,根据2023年实施的《消费者权益保护法实施条例》,商家如果采用自动续费方式销售商品或服务,必须在消费者购买前和每次扣费前明确告知,并提醒消费者注意自动续费情况。

显然,这家保险公司并未做到这一点。

专家还强调,如果自动扣款是在消费者不知情的情况下进行的,则可以认定该条款无效。

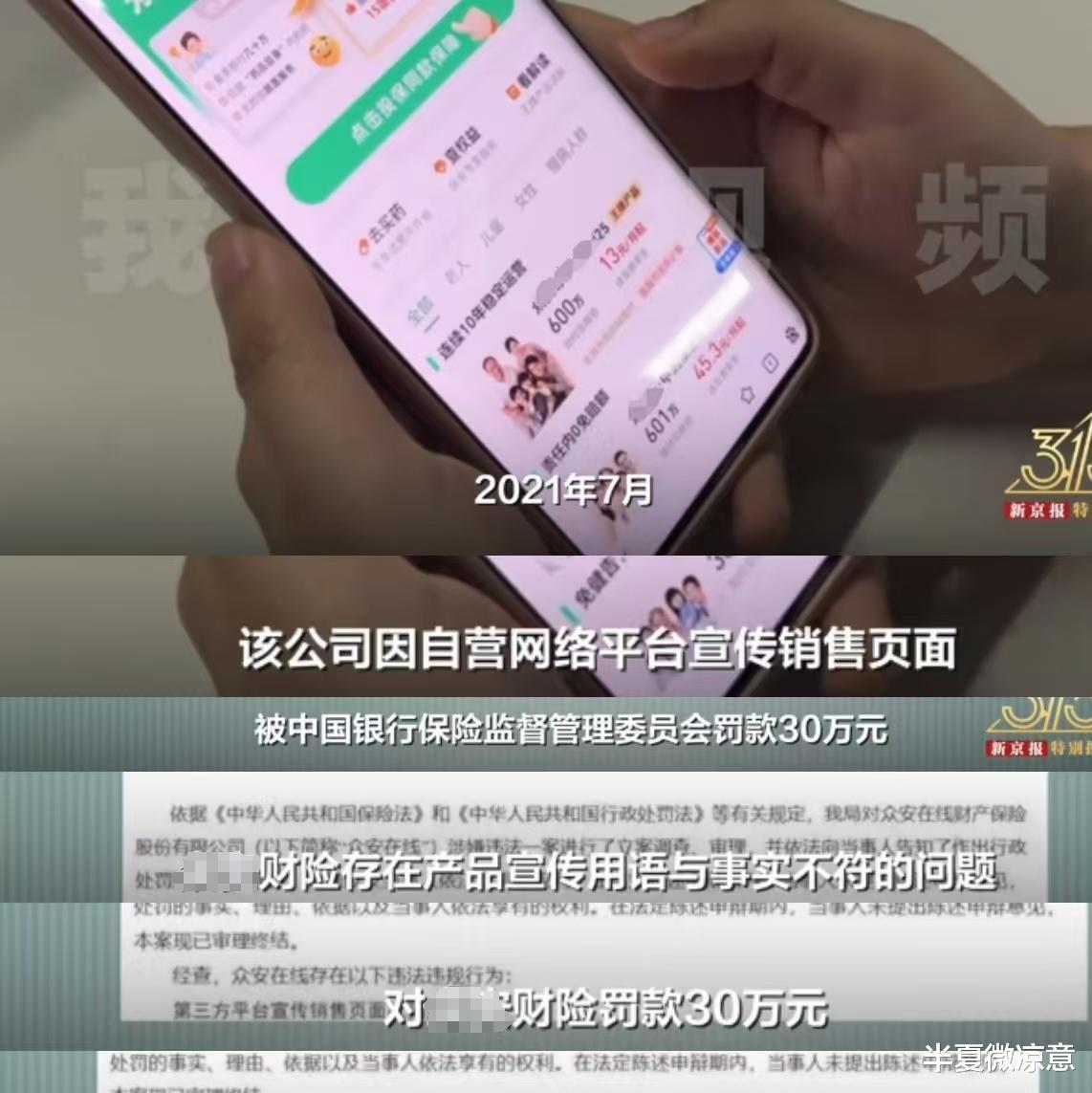

事实上,这并非该保险公司首次因虚假宣传被消费者举报。

早在2021年和2023年,该公司就曾因此受到处罚,但如今依然故我,屡教不改。

此次事件曝光后,引发了公众的强烈不满,其中矛头直指代言人张国立和黄磊。

2020年4月,张国立开始代言该保险品牌。

在他的宣传下,许多消费者出于对明星的信任,纷纷购买了该保险产品。

同年12月,该保险公司的服务用户突破5亿,实现上市以来首次盈利,可见明星代言的影响力之大。

消费者投保后才发现,所谓的“1.6元保险”只是一场骗局。

作为代言人,张国立对产品的情况不可能一无所知。

但受限于与华谊兄弟签订的合同,他需要完成每年至少3000万元的纯收入目标,这也导致他不得不频繁接代言,甚至不惜为问题产品背书。

令人意外的是,在张国立代言翻车后,黄磊于2024年也接下了该品牌的代言。

他以“家庭温情”为宣传点,试图用情感打动消费者。

无论是“低价诱导”还是“家庭温情”,该品牌的营销策略都是利用明星流量快速获客,却将售后风险转嫁给消费者。

而明星在赚取高额代言费后,一旦产品出现问题,往往只以道歉了事,缺乏实质性的赔偿机制。

面对这样的情况,消费者该如何保护自己的权益?

不要被“首月1元”“家庭温情”等宣传话术迷惑,务必仔细阅读保险条款,尤其是免责条款和续费规则。

定期检查自动扣费记录,发现异常及时联系客服或相关机构进行处理。

如果遭遇虚假宣传或其他侵权行为,可以通过投诉平台集体发声,倒逼品牌整改。

张国立和黄磊的代言争议,反映出公众对“明星背书”信任的透支。

如果品牌继续依赖流量游戏,明星逃避社会责任,监管部门仅仅“罚酒三杯”,那么类似事件仍将不断上演。

如何让代言回归“真实”,如何让法律真正发挥作用,如何保障消费者的合法权益?

这些问题值得我们深思。