去年收入47亿元,65.1%用于研发。

作者 | 心缘

编辑 | 漠影

创下全球AI领域最大IPO的商汤集团,公布了其上市以来的首份全年财报:

47亿元营收、69.7%毛利率、4274名研发人员、11494件专利资产、规模化生产逾34000个AI模型、出货超16000片自研AI推理芯片、建设了总算力4.9EFLOPS的AI集群及AI计算中心……

这些成绩叠加在一起,使得2021年,被商汤联合创始人、董事会执行主席兼CEO徐立称作“商汤成立以来发展最为重要的一年”。

从1956年人工智能(AI)概念被首次提出至今,66年斗转星移,AI已经逐渐转化成了真正的生产力工具,不断刷新人类对广袤世界认知的边界。

如果时光穿梭回十年前,拥有智能的机器还充满神秘色彩,仅仅活跃于科幻小说或电影中,你很难想象到AI铸就的种种奇迹——自动美化的手机摄影、语音控制家电汽车、愈发精准的出行用时预测……AI的技术创新正迸发出颠覆性的力量。

而永无止境的研发投入,没有先例的商业探索,使得AI这条赛道越往深处走,愈发人迹罕至。

也正因此,闯进全球AI决赛圈的商汤,一举一动都备受业界的关注。

这个坐拥逾2000亿港元市值的AI“巨无霸”,怎样稳住业绩的增长,又如何打破AI商业化落地难成规模的樊笼?作为AI商用道路的先行者,它能回应世界的期待吗?

对于这些问题,我们将从商汤财报中一探究竟。

01.

去年营收47亿元

四年研发投入超80亿元

智能科技的力量铺天盖地,而商汤正是AI商业化大潮中备受关注的焦点之一。

2021年,商汤集团业绩稳增,全年营收47亿元,同比增长36.4%,毛利率为69.7%;净现金为214.5亿元,经调整亏损净额为14.2亿元。

▲2018-2021年商汤年收入呈上升趋势

亏损的主因之一是高昂的研发投入。过去四年,商汤的研发投入规模持续增长,2021年全年达到30.6亿元,占同期总收入的65.1%。

▲2018-2021年商汤研发投入变化

AI企业普遍存在的技术密集、人才密集等特征相符。在研发规模上,商汤可以称之为“优等生”,过去四年累计研发投入超过80亿元,远超同行。

造成亏损的另一因素是优先股供应价值变动,商汤用期权来吸引和留住人才。而优先股在2022年已经全部转化为股票,不会再影响报表。

自2014年10月横空出世,商汤从组建豪华AI战队开始,便一路收编深度学习领域的精兵强将。过去一年,商汤更是大举扩充团队,研发人员数从2020年的2803人增至2021年的4274人,占员工总数的70%。

这些人才为商汤积累了雄厚的技术资产,使其成为国内少数能与谷歌、微软等海外巨头在AI领域分庭抗礼的公司之一。

根据知名市研机构IDC的报告,2021年上半年,中国计算机视觉应用市场达到9.9亿美元,同比增长高达33%,其中商汤蝉联第一,更是超过了第2-4名的总和。

▲2021年上半年中国计算机视觉应用市场份额分布(来源:IDC中国)

到2021年底,商汤在CVPR、ICCV、ECCV三大计算机视觉顶会累计发表逾560篇创新论文,累计拥有11494件全球专利资产,同比增长96%,其中78%为发明专利。

根据知识产权综合信息服务提供商IPRDaily在2021年公布的数据,商汤在AI医学影像辅助诊断发明专利排行榜中位列全球第五,同时它也跻身智能驾驶专利排行榜全球前十。

开源方面,商汤的OpenMMlab已经成为全球深度学习领域最受欢迎的计算机视觉算法库,累计下载量突破百万,在GitHub上获得超过47000颗星标,用户遍及全球110个国家和地区。

基于预训练大模型亦被视作优化工业化AI生产的未来趋势之一。商汤的新一代通用视觉技术体系“书生”相较此前美国顶级AI研究机构OpenAI开发的最强开源模型CLIP,只需1/10的训练数据,就能实现超过CLIP基于完整训练数据的准确度。

▲商汤通用视觉技术体系 “书生”(INTERN)由七大模块组成

此外,作为市场上相对稀缺的硬科技资产标的,商汤也被纳入有“港版纳指”之称的恒生科技指数。恒生科技指数追踪经筛选后与科技高度相关、市值最高的30家香港上市企业。

根据咨询公司沙利文联合头豹研究院发布的《2021年中国计算机视觉市场报告》,商汤在计算机视觉领导者象限中位列第一,且“增长指数”及“创新指数”双维度全面领先。

▲《2021年中国计算机视觉市场报告》的评分维度指标“增长指数”及“创新指数”(来源:沙利文,头豹研究院)

相比于互联网巨头家底深厚,独立AI企业砸巨额资金投入研发,更有破釜沉舟之意味。

现阶段,AI企业普遍直面“商业变现难”、“造血能力弱”、“回报周期长”等质疑,每一家都在承压而行。此时坚持对研发、专利、人才的投入,实则是持续巩固底层技术护城河,为未来谋篇。

而要抢占先发优势、长期保持商业竞争力,除了不吝于研发及人才的支出外,如何降低AI落地的边际成本、优化生产效率问题发掘长尾需求,已经成为AI龙头们的核心战场。

02.

新型基建大降AI生产成本

透露自研云端AI训练芯片进程

“苟日新,日日新,又日新。”

这是商朝开国之君商汤刻在沐浴器皿上的箴言,意思是如果能一日新,就应保持天天新,新了还要更新。

三千多年后,以商汤为代表的AI龙头们,亦是基于日积月累的技术创新,构筑起自身的壁垒。

但仅在算法层面的创新,不足以让AI真正走向标准化、通用化。从全球范围来看,先进AI模型参数量、消耗训练数据、消耗计算资源的规模都在成倍增加。

要将AI应用推广开来,则需提高研发人效,最终大幅降低规模化生产后的边际成本。

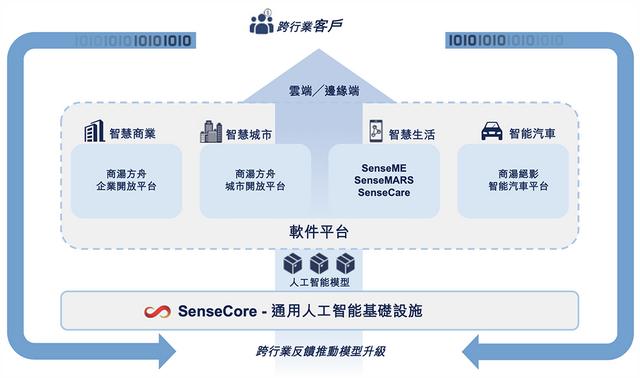

在探索商业落地的过程中,商汤很早明确了“平台型”AI公司的定位,即通过构建全栈的AI软硬件基础设施,让AI模型生产更加可复制。

具体来说,其思路是把AI模型生产的全流程整合至新型基础设施SenseCore商汤AI大装置,将积攒的算力、算法、平台全部打包,实现批量的AI模型生产、部署和迭代升级,从而大幅降低AI的生产成本,将“降本增效”落到实处。

▲商汤新型AI基础设施SenseCore AI大装置

这种打法的成效,已经直观地体现在商汤AI研发人效的提升上。相较于行业动辄耗时数周,其研发及工程团队可将开发时长缩短至数小时。

根据IPO文件,2019年、2020年及2021年,商汤研发人员每人年均生产的商用模型数量从0.44个、3.45个增至5.94个,即两年提高了逾13倍。

截至2021年6月30日,商汤已开发的商用AI模型数量尚为逾22000个。仅隔半年,这一数量增至34000多个,相比2020年底增长152%。

相比同等研发团队规模的应用型AI公司,这种从基础设施来拉高AI生产效率的路径,有望长期建立起更强的竞争优势。

在算力层,商汤的体系建设覆盖了从智算中心、AI集群到自研云端AI芯片。

截至2021年底,有23个AI超算集群由商汤建设并投入使用,其总算力达到1.17EFLOPS。商汤的人工智能计算中心(AIDC)也于2022年1月在上海临港落成启用,峰值算力可达3.74EFLOPS。

▲商汤人工智能计算中心

这是商汤攻坚下一代通用AI技术的算力底座,是全球最大的AI超算之一,获得上海市经信委授予“上海人工智能融合赋能中心”的称号。

对内,商汤AI大装置的所有软件平台及服务均将运行在AIDC的物理实体上;对外,AIDC可以独立提供算力支撑,通过提供AI-as-a-Service服务,支持客户灵活订阅各种预训练AI模型。

据悉,AIDC可在1天内完成万亿级参数视觉大模型的完整训练,1天内处理时长相当于23600年的视频,这等同于从旧石器时代晚期不间断录制到今天的长度。

同时,商汤也通过自研芯片来降低外采成本,其自研AI推理芯片STPU累计出货逾16000片,在企业方舟和城市方舟产品中成功落地应用。

根据商汤年报,相比传统通用GPU,在相同成本下,STPU驱动的AI处理卡性能更优,处理的视频流数量增加了3倍,且带来更高性价比。

商汤的AI训练芯片研发亦在稳步推进,能够针对其下一代超大AI模型的训练,实现更高性能,并将成为SenseCore的一个重要升级点。

除此之外,过去两年,商汤与国产AI芯片企业开展了大量合作,计划实现AIDC中国产芯片的占比超过50%。在对国产GPU芯片的适配方面,它实现了基于国产芯片的AI模型训练,且在典型模型上取得超过NVIDIA V100的并行速度。

▲商汤人工智能计算中心

为了促进国产AI核心软硬件之间的适配,商汤还与国内30多家半导体公司、高校及国家标准机构共同发起了人工智能算力产业联盟(AICPIA)。近期,商汤接连完成对AI芯片创企清微智能、AI服务器供应商安擎的投资,足见其对AI硬件基础设施的重视。

2022年,商汤计划将AIDC对外开放,为产业、科研、城市管理提供AI-as-a-Service智能计算服务,以全面提高AI的生产力。

03.

四大板块商业化进程提速

软硬一体研发战略成形

基于商汤SenseCore的AI-as-a-Service模式为客户定制化生产AI模型的商业价值,已在服务大型智慧城市及大型车企的案例中得到验证。

以“智能制造示范工厂”福田康明斯发动机生产工厂为例,一辆汽车上的零部件多达上万种,哪怕是同种零部件都有多种型号,且不同的生产工艺会产生不同的缺陷,要想针对每种缺陷检测都实现足够高的精准度,对AI质检方案要求极高。

面对复杂的质检需求,基于商汤AI大装置SenseCore打造的光机电软算一体化的深泉平台,发挥出其丰富模型积累的优势,通过针对生产前、生产中、生产后提供多种产品形态, 并结合商汤自研AI芯片发挥软硬一体的高效推理优势,实现了整体产线效率的优化。目前,该平台已经在多个工位落地。

▲深泉平台落地福田康明斯发动机生产工厂的总装车间

商汤的四大核心业务板块(城市、商业、汽车、生活),均是在SenseCore的支撑下,提供面向各个行业的产品及服务。

从财报来看,2021年,商汤的智慧城市板块实现收入21.4亿元,同比增长56.5%;智慧商业板块收入达19.6亿元,同比增长31.8%。在智能汽车和智慧生活板块,商汤也在稳步发展,同样打下扎实基础。

沙利文研究报告显示,商汤在中国企业级、智慧城市计算机视觉软件市场份额均位列第一。

商汤的智慧城市板块在各城市的渗透率进一步提高,服务的累计城市数量从2020年末的94个增至140个,同比增长48.9%,其中包括上海、深圳等15个超千万人口的大型城市。

借势数字技术与实体经济加速融合,其智慧商业板块也迎来强劲增长。到2021年底,商汤企业方舟平台服务了超900家企业客户的数字化转型,同比增长10.3%,包括200余家《财富》500强企业及上市公司,单客户平均收入提高21.3%。

在AI大规模商业化落地的早期阶段,抢占标杆客户仍是AI企业的竞争焦点。从细分领域龙头案例中积累的数据、模型与工程经验,能够进一步循环强化商汤等AI龙头企业的先发优势,使其拥有相对更高的议价权。

在智能汽车板块,商汤于2021年推出了SenseAuto绝影智能汽车平台,在智能驾驶、智能座舱、车路协同、L4级无人驾驶、无人驾驶小巴推进全线产品化商用。该集团还于今年第一季度完成组织架构升级,成立智能汽车事业群。

截至2021年底,该板块已服务超过40家车企,且2021年内新签约的合作车企客户数超过30家,包括国内主流车企及部分海外车企。其智能驾驶和智能座舱产品累计前装定点数量达2300万台,数量位居行业第一,覆盖未来五年内量产的60多款车型。商汤预计这将为其带来业务的规模化增长。

▲面向自动驾驶的中国顶级计算机视觉软件供应商的核心能力对比(来源:商汤IPO文件)

商汤的智慧生活板块随着元宇宙计算趋于火热,构建数字世界、AI虚拟人等需求增长,这一板块的增长潜力也不容小觑。

商汤最早切入消费级市场是通过服务手机及App应用商提供AI SDK,搭载商汤AI SDK的手机已累计出货15亿台。在此基础上,商汤两年前启动了软硬一体研发战略,并于2021年将该板块的业务模式做了转型升级,结合AI传感器、AI ISP芯片及SDK形成三位一体,商业模式也由SDK许可费,转为更具粘性的AI传感器IP授权费及ISP芯片销售。

据悉,商汤与国际领先的半导体公司合作研发,交付了4款AI传感器,实现从0到1的突破。其AI传感器可显著改善手机拍照的画质,并以更低的功耗和更强的隐私保护来处理手机拍摄的照片视频,相关的首款IP已落地于一家头部手机厂商。

商汤在最新年报中透露,其为AI传感器特殊设计的ISP芯片预计将在2022年推向市场。

▲AI传感器可实现的几类主要的AI应用

同时,商汤加快向“虚实融合、由软带硬、由平台到生态”的战略升级,成立数字空间事业群,整合其在AI感知、AR及MR技术、算力及客户生态的优势,以打造行业领先的元宇宙赋能平台,即SenseMARS火星混合现实平台。

该平台可提供AI生成内容、三维世界重建、AI数字人、虚拟形象等方便开发者快速构建、定制元宇宙应用的功能模块。2021年,它已累计内嵌于超过200个移动应用程序及手机游戏,为60+商场、博物馆和机场提供虚实融合交互技术。

▲基于商汤AI数字人服务中台打造的“小宁”今年2月入职宁波银行上海分行,成为001号数字人员工

知者见于未萌,商汤在新型基础设施SenseCore上的投入,意在谋得先机,在增强规模化效应及技术壁垒的基础上,打通商业价值闭环,带动商业版图的拓宽。

04.

结语:道阻且长,行则将至

智能落,万业新。随着深度学习算法日趋成熟,AI不再是令人为之惊叹的“黑科技”,它开始走到寻常巷陌间,将价值挥洒于科研、商业、农林、城市治理,以及人们日常生活的细微之处……

站在更长的时间维度,商汤等闯进全球AI决赛圈的中国企业,在技术攻关、人才培育、工程实践等方面付诸的长期努力,对于我国加快建设创新型国家、争得全球AI创新高地具有重要意义。

如今AI的市场渗透仍处在早期,商汤重点发力的城市、企业、汽车、生活场景都蕴含着巨大的增长机会。随着数字经济建设提速,AI软硬件基础设施将加成AI高效率、低成本、规模化的落地趋势,进而推动我国AI产业迈入工业化生产阶段。

(来源媒体:智东西)