前几天写了热门题材的话题,关注我的人多了一些,为了避免误会,还是重申一下,我是偏稳健的投资者。

追涨杀跌真的不是很在行。

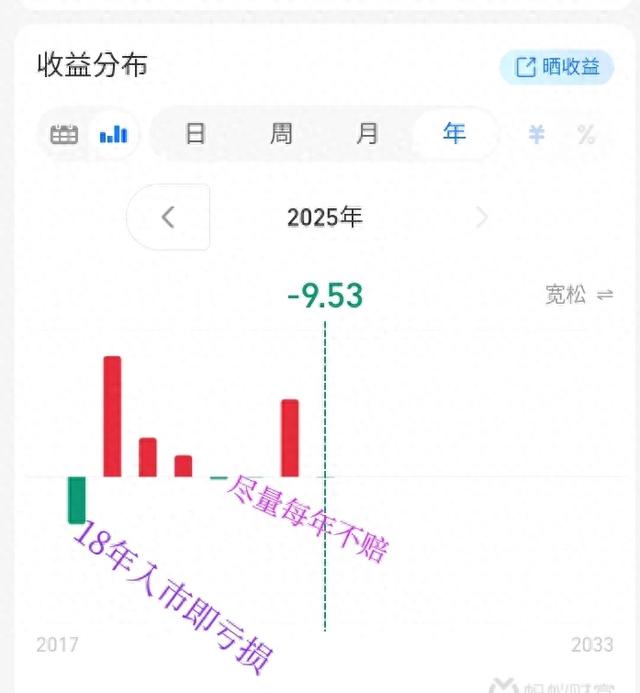

七年多了

刚才去支付宝上截图,原来买基金已经7年了。

更早的时候买的是余额宝,然后就是招财宝那种定期理财,不算基金。

入市即亏损,18年能够不亏的绝对是高手,我不是。

我很赞同一位大咖的话:熊市少赔,或者尽量不亏,牛市跟上一部分,就已经非常不错了。

能够长期的玩下去才是正道,一年赚50%,第2年亏30%,一赚一赔,循环下来,长期看,其实也赚不了多少,甚至不如每年定投债券基金赚的多。

我真是这么想的。

指数基金投资比炒股更适合大部分普通人。

然后就是最近经常讲的红利低波动,中证红利,上证红利,这几个,定投他们比定投债券基金好一些,这也是最近几年的发现。

学习相关知识,从各个方面看看他们与其它基金的区别。

以前是从价值投资,概率统计方面讲的。

今天换个角度来看。

沪深300

大部分人买指数基金,看3年的走势就觉得够久了。

甚至有人,只看三个月就敢买。

有人连着看十几年走势,深入研究以后再决定买还是不买么?

沪深300从300多点到6000多点,总共才用了几年?

有人说从1900点算才合适,

也好,至少是翻了不止一倍吧。

三年时间涨这么多正常吗。

从价值投资来说,那是疯狂的,不正常的。

那时候买它的,有一夜暴富的,

也有亏的啥也不剩的。

然后几年又回到1800点以下,几年上涨几年下跌,

整体而言还是往上走的。

学过技术指标的朋友都知道,

K线的上影线与下影线啥意思,极短时间的暴涨与暴跌,平时可以忽略。

那么这些年它涨到5000点以上的时候多吗,

21年短期上涨到6000年左右,又连着下跌几年,直到去年才稍微上涨10%多一点,今年还会上涨吗?

我觉得会,应该不会超过5000点,甚至4600点也很难,

依据很简单,每年上涨10%就好,涨太多,反而不正常,

如果超过了,大概率会再跌回来,成为k线的上影线。

价值投资看长期,短线炒作,也要选有价值的才更稳。

不能什么都拿来炒做,闭眼选择:什么都认为值得长期持有,选择大于努力,定投与网格也不是万能的。

这是瞎猜的,不是投诉建议,我也不是算命的,只是一些感想。

红利低波动

下面是红利波动,从6000多点点涨到12,000,几乎相同的时间才翻了一倍不到。

涨一年跌一年,涨两年跌一年。

明显慢了很多,稳了很多。

定投投沪深300三年以上,亏损的不少。

定投红利低波动三年以上,有亏损的吗?

你喜欢买暴涨暴跌的基金?

还是稳稳的幸福。

我选择稳健占大多数,暴涨暴跌的占一小部分。

争取总体上收益比稳健的好一些,

比高波动的稳一些就好。

你打算投资5年以上,还是三年以上,甚至一年以内。

选择的投资品种是有区别的。

根据我这几年的观察与了解:

能够坚持定投一只基金5年的人,凤毛麟角,真的是极少数。

定投三年的倒不少。

甚至有定投不到一年,看着还不赚钱,就把定投停了的萌新。

如此,选择哪个更好,不言自明。

沪深300

这几年沪深300很火,看成交量变化就明白了。

成交量暴涨,价格暴涨。

成交量潮起潮落,股价也一浪一浪的往上涨。

波浪理论好像很合适。

乐观的喜欢盯最高价看走势。

我觉得还是定的最低价变化比较好。

长期看它确实是上涨的,这才是投资他们的理由。

红利低波动

红利低波动也曾经非常火,看以前的成交量变化,股价暴涨的经历,谁看敢说他的最大回撤仅仅是16%,我看30%都不止。

只是最近几年,成交量小,成为冷门指数,才稳定了下来。

将来会暴涨吗?也许会,也许不会。

我是不希望它暴涨的,至少它是可以平常可以拿来定投的基金,稳稳的收益多好,否则还得卖出以后,费心思去找别的。

有些人总拿这个指数高估说事。

我们看这5年的走势,与估值变化。

最近5年的变化

很少低于60月均线,低于20月均线的时间也很少。

记住标注那里的两个数字,真的有用。

我们买指数基金,不要只看基金净值,更多的是要看指数的价格变化,这样才更准。

因为有的基金定期分红,有的基金部不定期分红,会导致基金净值区别很明显。

只看基金净值变化是不准的,

这也是投资指数基金的心得之一。

希望对投资新手有益。

最近5年的市净率变化

市净率暴涨暴跌这么明显,指数价格变化有这么明显吗。

说明这种估值办法,可能不适合这类指数。

有收获吗?

这个也许对新手很有用,别被某些人忽悠了。

自从有这个认识以后。

我的投资风格也变化了,不再是债权基金占的大多数,然后定投沪深300与中证500这些流行的市值规模指数基金为辅。

而是货币基金,债券基金的比例少了,红利类指数基金占比提高了,取代了一部分固守类产品的位置。

其他的指数基金大多选c类,一个季度总会一两次止盈,赚一点是一点,哪怕只赚3%,也很知足。

只要这部分资金的收益比债券高,就是好的,如果一年能多来几次就更好了。

慢跑比百米冲刺对身体更好。

大部分是稳健的,少部分是冒险的。

整体是稳中求进的。

波动大的少买,波动小的多买,稳健第一:

可没有说波动大的坚决不买,

只是说新手经验不足,容易冲动交易,导致亏损,尽量别买波动大的,仅此而已。

分批买入,慢慢赚钱。

不追涨,分批买入,降低成本,再学一点技术指标,懂卖出的原则就好。

一个季度能盈利一次也行。

稳健投资,稳定盈利,不跟别人比。

每个季度比上个季度赚的多就好。

稳健增值