在全球半导体产业链里,光刻胶与光掩膜基板起着不可或缺的作用。

然而,这两种关键材料的生产长期被日本企业所主导,给中国半导体产业的发展带来了潜在风险。

面对日本超过96.7%的市场垄断,中国该如何应对可能出现的断供危机?

这个问题引发了广泛关注和讨论。

日本垄断光掩膜基板领域

全球半导体产业的关键材料市场呈现出高度集中的格局,日本企业在这一领域占据了绝对优势。

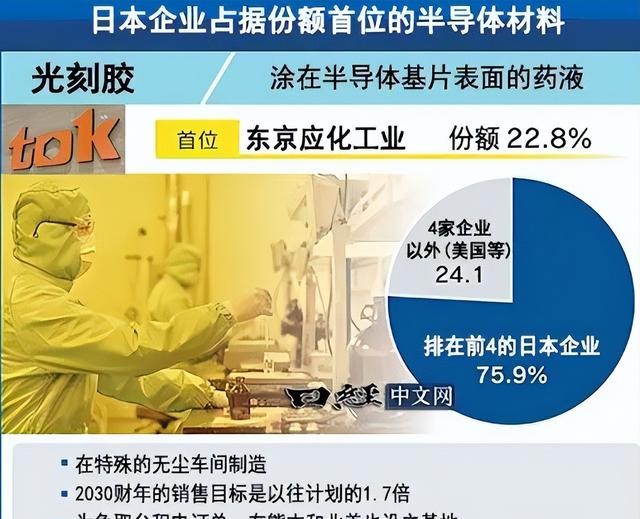

最新统计数据显示,日本公司于全球光刻胶市场的占有率高达75.9%,

在光掩膜基板领域,其市场份额更是达96.7%,着实惊人。

在这个被日本企业主导的市场中,豪雅公司表现尤为突出,其市场份额超过60%,稳居行业龙头地位。

紧随其后的是同样来自日本的信越和AGC公司,这两家企业分别占据了20.6%和16.1%的市场份额。

这三家日本公司占据优势地位,于全球半导体材料供应链中起着举足轻重的作用。

这种也导致需要面临一个现实:众多国家对于日本进口半导体材料方面实在是太过于依赖。

面对这种局面,如何减少对日本进口的依赖,实现关键半导体材料的自主可控,成为了许多国家,尤其是中国亟需解决的重要课题。

在半导体制造进程之中,光刻胶发挥着不可或缺的作用。

这种材料凭借精密的工艺流程,将复杂电路图案精准转印于半导体芯片之上,这对芯片的性能与品质有着直接的影响。

与此同时,光掩膜基板在半导体显示面板的生产中也占据着举足轻重的地位。

这两种关键材料对于中国发展尖端芯片技术而言至关重要,而日本在这一领域的垄断地位无疑为中国半导体产业的发展埋下了潜在的隐患。

光刻胶技术最初源于美国。

在20世纪50年代,美国企业率先开发出这种革命性材料,为半导体产业的发展奠定了基础。

随后的30年里,美国企业继续引领这一领域的创新,在80年代取得了进一步的重大突破。

然而,随着日本经济的快速崛起,全球半导体材料行业的格局开始发生变化。

日本企业敏锐地意识到半导体材料的重要性,开始大规模投入研发资源。

与此同时,美国企业的战略重心逐渐转向其他新兴领域,为日本企业的崛起创造了机会。

除了技术垄断,日本企业还掌握着半导体材料的定价权。

2023年,日本光刻胶生产商宣布计划将价格上调10%至20%,这一决定引发了韩国半导体企业的强烈不满。

价格的上涨将直接影响下游企业的生产成本和盈利能力,进一步加剧了半导体产业的竞争压力。

中国应对策略

面对日本在半导体材料领域的垄断地位及潜在的供应链风险,中国正积极采取多元化策略以应对这一挑战。

这些措施主要集中在两个方面:加强自主研发能力和推进国产化进程。

在自主研发方面,中国正在投入大量资源。

武汉一家科技公司在光刻胶研发方面成果斐然,成功攻克生产光刻胶的关键原料瓶颈,还开发出独特配方。

这两项成就本身就足以引起业界关注,但该公司更进一步,成功将实验室成果转化为可规模化生产的工艺流程。

这一成就为减少中国对进口光刻胶的依赖提供了新的可能性,同时也展示了中国在高科技领域的创新潜力。

与此同时,中国正大力推进半导体材料国产化进程。

在低端光刻胶范畴,国内企业已然斩获了一定成果。

虽然在高端光刻胶技术方面与国际领先水平仍存在差距,但中国企业正在通过持续的技术创新和产业升级,逐步缩小这一差距。

这种双管齐下的策略反映了中国在面对技术挑战时的决心和灵活性。

通过加强自主创新能力,中国不仅旨在解决当前的供应链风险,还着眼于在未来的半导体材料领域占据更有利的地位。

同时,推动国产化进程不仅有助于减少对外部供应的依赖,还能促进国内相关产业的整体发展。

尽管目前在高端光刻胶等关键材料领域仍面临挑战,但中国的这些努力正在逐步改变半导体材料行业的格局。

随着研发投入的增加和技术水平的提升,

中国有望在未来几年内在这一战略性领域取得更大的突破,从而增强其在全球半导体产业链中的地位和影响力。

这种积极主动的应对策略不仅对中国半导体产业的发展至关重要,

也可能对全球半导体材料市场的竞争格局产生深远影响。

随着中国在这一领域的不断进步,全球半导体材料供应链有望变得更加多元化和稳定,这对整个行业的长期健康发展都将产生积极影响。

此外,中国企业正通过与其他国家合作的方式推动光刻胶的国产化生产。

例如,重庆一家由日本半导体材料巨头和中国京东方公司共同投资的企业已开始光掩膜基板的国内生产。

中国还在努力完善产业链,在芯片设计、制造工艺、封装测试等多个环节同步发力,以实现半导体产业的全面自主可控。

在知识产权保护方面,中国正加强相关法律法规的制定和执行,

鼓励企业进行原创性研究,以获得核心技术的自主知识产权。

此外,中国正在建立战略储备,多元化供应来源,并制定应急预案,以应对可能出现的供应中断情况。

尽管面临挑战,中国半导体材料产业正在快速成长。

从最初的完全依赖进口,到现在部分材料已实现国产化,中国在这一领域的实力正在不断增强。

然而,我们需明确,半导体产业具备全球化特征,国际合作不可或缺。

中国在追求自主可控的同时,也应该积极参与全球半导体产业链的分工与合作,在竞争中寻求合作,在合作中谋求发展。

尽管中国正致力于实现半导体材料的自主可控,然而国际合作依旧是不可或缺的。

中国应该积极参与国际交流与合作,学习先进技术和管理经验,同时也要注重保护自身的知识产权。

借助国际合作,中国能够更为迅速地提升自身技术水准,并且在全球半导体产业链里占据更为关键的地位。

面对日本在半导体材料领域的垄断地位,中国的应对之策是多元化的,

需要从短期和长期、国内和国际等多个维度来考虑。

通过持续的努力和正确的战略,中国必将在半导体材料领域取得突破,为半导体产业的发展提供强有力的支撑。

实现半导体材料的自主可控并不意味着要完全脱离全球产业链。

在全球化的今天,任何国家都不可能独立完成所有的技术研发和生产。

然而,我们也要清醒地认识到,半导体材料的研发和生产是一个复杂的系统工程,需要长期的积累和投入。

中国在这个领域起步较晚,与日本等先进国家还有一定差距。

因此,我们需要制定切实可行的发展战略,既要有紧迫感,又要保持耐心,避免急于求成。

此外,我们还要注意人才培养和引进。

半导体材料领域需要大量高素质的专业人才,我们不仅要加强本土人才的培养,还要吸引海外高端人才回国。

同时,我们也要为人才创造良好的工作和生活环境,让他们能够安心地投入到研发工作中。

结语

我们还要注意风险防控。半导体产业投资大、周期长、风险高,我们在推进国产化的过程中,

要做好风险评估和管理,避免盲目投资和重复建设。

同时,我们也要建立应急机制,以应对可能出现的供应中断等风险。

相信在不久的将来,中国一定能够完全在这方面自给自足。

参考信源:

观察者网2024.9.11——日媒调查:日企主导光刻胶市场,垄断光掩膜份额