营收下滑16.4%、净利润仅1.78亿元,大降近九成,不良率大幅上升,面临业绩压力,郭策将如何扭转下降的态势,回归稳增长正轨?

港股上市银行九台农商银行业绩再度出现大幅下滑的情况,近期,九台农商银行发布业绩公告显示,2023年,九台农商银行营收同比下降16.4%,净利润同比下降89.3%。净利润降幅在同业罕见,在目前已经发布年报上市银行净利润增速倒数第一。

净利润下滑近九成的同时,九台农商银行资产质量承压,不良贷余额增幅超20%,不良率较上年增加0.36%,达到2.34%。其中个人贷款不良率一路上升至5.56%。

业绩大幅下滑,不良率持续上升,九台农商行在资本市场的表现也难言乐观。自2017年1月赴港上市以来,九台农商行股价整体处于下滑通道,至2023年12月14日盘中一度创下1.02港元/股的历史最低点,此后虽有波动,但一直徘徊于1港元/股的预警线附近。至今年4月16日收盘,九台农商行报1.05港元/股,近一年跌幅超50%。

针对营收、净利润、资产质量以及资本市场变现等相关问题,发现网向九台农商行发送采访调研函,截至发稿前,九台农商行未就相关问题给予合理解释。

经营业绩波动较大 净利润降幅近九成

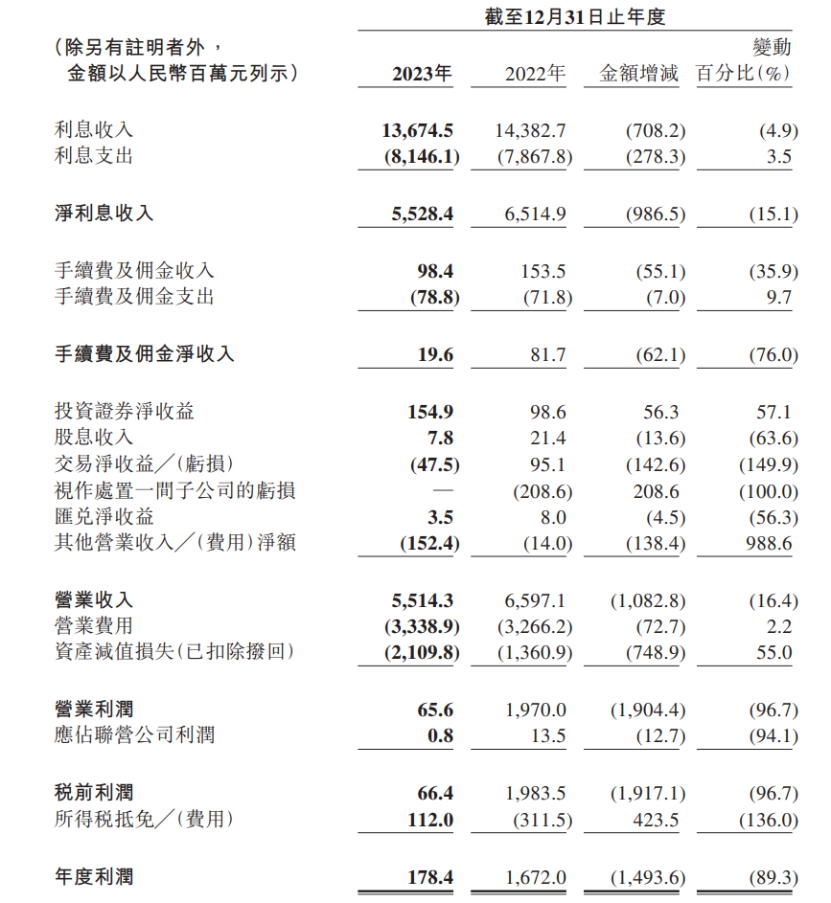

作为东北最大城商行,九台农商行2023年出现营收净利双降。近期,九台农商银行发布业绩公告显示,截至2023年12月31日末,九台农商银行资产规模2697.75亿元,实现营业收入55.14亿元,同比下降16.4%;实现净利润1.78亿元,同比下降89.3%。

(财务数据截图:九台农商行2023年度业绩公告)

对此九台农商行在年报中解释称,主要原因是该行为助力稳增长、落实纾困惠企、减费让利扶持实体,迭加市场利率下行等因素影响,导致净利息收入下降,加上疫情后企业经营恢复进度加之区域经济新旧动能转换等因素影响,增加资产减值准备所致。

数据显示,净利息收入是九台农商行营业收入的最大组成部分,截至2023年12月31日止,净利息收入为55.28亿元,较上年下降15.15%,占营业收入比例为100.25%。

实际上,九台农商行经营业绩波动较大的情况在上市后就有明显的体现。据九台农商行历年年报数据显示,2017-2022年,九台农商行分别实现营收58.4亿元、50.37亿元、53.11亿、55.47亿、63.62亿及65.97亿元,增速分别为-1.91%、-13.74%、5.44%、4.43%、14.7%和3.69%;同期净利润分别为16.38亿元、11.84亿元、11.96亿元、12亿元、12.9亿元、16.72亿元,增速分别为-29.25%、-27.76%、1.02%、0.33%、7.53%、29.61%。

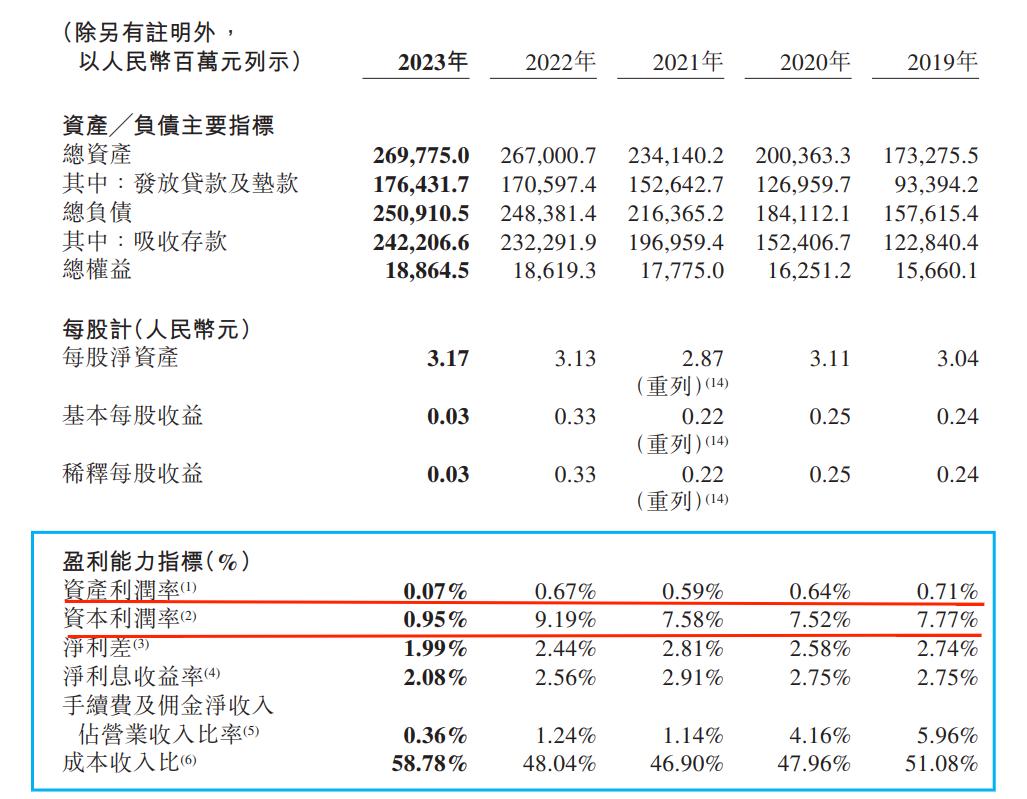

(盈利能力指标截图:九台农商行2023年度业绩公告)

体现到盈利能力方面,截至2023年12月末,九台农商银行净利差为1.99%,较上年下降了0.45%;净息差为2.08%,较去年下降了0.48%。资产收益率为0.07%,较上年下降0.6%;资本利润率为0.95%,较上年大降了8.24%,且连续多年未达不低于11%的监管指标要求。此外,成本收入比达58.78%,较上年增加10.74%。

资产质量下行 不良率三连升创近五年新高

盈利能力大幅下滑的同时,九台农商行的资产质量也出现明显下降。不良方面,截至2023年末,九台农商银行的不良贷款余额为41.76亿元,较上年末增加了7.71亿元,增幅为22.64%;不良率为2.34%,较上年上升了0.36个百分点;拨备覆盖率为156.98%,较上年末下降了0.42%,且远低于同期末商业银行206.1%的均值,对该行不良贷款的保障程度有待提升。

从近年的数据来看,2018-2023年,九台农商行不良贷款率分别为1.75%、1.68%、1.63%、1.88%、1.98%和2.34%。不难发现,近些年其不良率在2020年之前得到一定压降,但随后又快速反弹抬头向上。

从贷款结构上看,近几年九台农商银行逐渐缩小了个人贷款规模。数据显示,2019-2022年,个人贷款占总贷款比重分别为23.76%、18.79%、16.96%、15.69%。2023年进一步下降到14.5%。但个人贷款不良率近年却持续攀升,2019-2022年,九台农商行个人贷款不良率分别为1.94%、2.86%、3.27%、4.36%。截至2023年12月末,个贷不良率已升至5.56%。

(贷款以及不良贷分布情况截图:九台农商行2023年度业绩公告)

在公司贷款中,九台农商银行向批发和零售业、租赁和商务服务业、建筑业、制造业、农、林、牧、渔业发放的贷款为九台农商银行贷款组合的最大组成部分,占比分别为18.5%、13.9%、10.5%、10.3%、8.2%。这五大行业的不良贷款率分别为2.29%、1.11%、1.05%、3.45%、2.15%。

九台农商行不良风险连续上升的背后,一个是由于近些年经济持续调整,带来的信贷回收难度加大,由此导致不良贷款规模和不良率均出现上升。另外一个是,九台农商行不良统计纳入存在较大的差异。即九台农商行贷款五级分类存在一定程度偏离,加之办理了较大规模的延展期贷款。

不良贷款偏离度来看,数据显示,2020-2022年末,九台农商银行的不良贷款偏离度依次为118.96%、117.69%、104.10%,虽然逐年下滑,但仍高于100%。2023年上半年末,该行不良贷款偏离度却一改下行趋势,转而大幅上升至178.37%。

公开资料显示,九台农商行前身为九台市农村信用合作联社,于2008年12月正式改制为东北首家农商银行。2017年1月,在香港联合交易所主板挂牌上市,成为全国第二家、东北地区首家港股上市农商行。不过,在以4.56港元/股的发行价登陆港股后,该行股价整体处于下滑通道,至2023年12月14日盘中一度创下1.02港元/股的历史最低点,此后虽有波动,但一直徘徊于1港元/股的预警线附近。至今年4月16日收盘,九台农商行报1.05港元/股,近一年跌幅超50%。

值得注意的是,在净利润“大变脸”的同一年,九台农商行的董事长迎来变更。2023年3月,执掌该行长达15年时间的前任董事长高兵,因超过关键人员任职期限的相关规定辞去相应职务。2023年11月,拥有国有大行从业经历的郭策,接棒成为该行新任董事长的任职资格获得监管核准。

如今距离郭策“接棒”重任已过五个月,面对当前经营业绩大幅下滑的压力,郭策如何重新规划、调整战略,引导九台农商银行回归稳增长正轨,注定是一场大考。

(记者 罗雪峰 财经研究员 周子章)