【摘要】

工程机械尤其是挖掘机分项的数据一直是行业跟踪的重点,不仅是因为挖掘机自身是这个板块中价值量最大、最核心的细分,同样也因为其在产业链观测中起到重要作用。

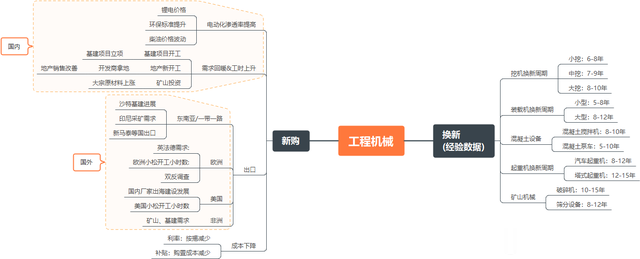

挖掘机作为基建工程项目的开工前置项,本身的销量数据实则反映了业主方对于项目资金到位情况的预期,这一特征也使得挖掘机销量成为观测基建投资情绪的前瞻指标,更加具体的来看,小型挖掘机一般对应农村新基建项目,中型挖掘机一般对应部分地产、城市更新等项目,大型挖掘机主要面向铁路基建投资、大型水利工程以及矿山开采等方向。

所谓项目开工,设备先行。工程机械经过上轮周期之后,已经在低位盘整超过三年,龙头股的估值不高,今年很有希望在政策及投资的推动之下,走出一轮由基本面主导的趋势性行情。

事件:在上午发改委公布的《关于2024年国民经济和社会发展计划执行情况与2025年国民经济和社会发展计划草案的报告》中,提到发行5000亿元人民币(约合688亿美元)特别国债以支持设备升级和以旧换新计划。《关于2024年国民经济和社会发展计划执行情况与2025年国民经济和社会发展计划草案的报告》截选

来源:国家发展改革委微信公众号

工程机械板块整体表现亮眼,板块内,柳工、中联重科、徐工机械、山推股份等都有较大幅度拉

升。

工程机械板块涨幅情况(截选)

来源:九方智投PC端,时间截至20250305/13:30

工程机械板块是典型的需求周期驱动,补贴政策能够有效降低购机成本,进而加快行业的换新周期。同时,在政策引导背后,行业也已经来到了与自身换新周期叠加的时间窗口期,需求释放有望加速演进。

工程机械旺季来临,重视春季躁动行情

2025年2月份中国工程机械市场指数即CMI为106.68,同比增长13.53%,环比增长5.44%点评:数据表明国内大多数市场在春节假期之后,项目开工情况逐步好转,逐步升温的施工需求带来整体设备开工率和开工小时数的迅速升温,市场逐步开始进入超预期反弹阶段。相关产业数据来看:

1月国内挖机销量5405台,同比下降0.3%,在春节影响下做到持平表现优异,根据2月开工数据,预计2月国内挖机仍有望实现超预期增长。分下游来看,2024年下半年水利投资持续加速支撑小挖需求,中大挖去地产化明显,基建资金端显著回暖支撑中挖需求,矿山需求持续稳健增长支撑大挖需求,行业加速回暖。立足产业自身,行业头部厂商当前行业产能利用率仅约40%。若行业2025年快速复苏,行业产能利用率有望恢复至60%左右的水平,进而效压降固定生产成本2025年挖机板块将迎来国内外共振行情,周期较快复苏背景下看好规模效应带来的利润端改善。工程机械板块存在明显的春季躁动,一般会在3-4月出现明显上涨行情复盘2021-2025年工程机械板块走势,板块一般在3-4月会出现为期两周左右的超额涨幅。

2021-2022年春季躁动的超额涨幅是年内最高;2023年受到国二切国三需求提前释放影响,板块春季躁动不明显;2024年受益于行业触底反弹,板块春季躁动时间较长。受预算释放、春节后复工、气候适宜、两会后政策支持、市场促销等多方面因素影响,Q1一般为工程机械开工+销售旺季。今年在国内政策导向,挖机销量复苏背景下,工程机械有望迎来开工+销售旺季。

开工层面来看,从小松挖机中国区开工小时数可以看出一般3-4月为全年开工高点。销售层面来看,2021-2024年国内挖机Q1销量全年占比分别为41%/34%/32%/26%,Q1的销量基本为全年销量定下基调,因此股价也会跟随Q1挖机销量反映。2025年,各大主机厂迎来开门红多家龙头工程机械公司1月收入迎来开门红,分国内外看,国内收入端实现个位数正增长,1月即使有春节影响下仍然表现较好,2月去年同期基数较低,国内同比大概率继续转好;海外实现10%-20%的正向收入增长,出口需求表现优异,尤其是东南亚地区迎来明显复苏。

排产数据来看:

恒立液压:2月挖机油缸排产5.4万,环比1月同比增长23%,同比24年增长20%。其中,中大挖油缸排产同比增长40%,结构明显改善,中大挖占比提升利好主机厂盈利端表现。三一重工:2025开年,三一泵路事业部斩获11.2亿元销售额,海外市场同比增长50%,路机板块强势冲高60%。徐工机械:高端露天矿山装备总价值3.18亿元,涵盖90t、135t、400t矿用挖掘机及130t级矿车等经典机型的系列高端露天矿山装备,集中交付各地客户。全球最大吨位纯电动装载机XC9108-EV、热销爆款XC968-EV齐排列,驶出徐工绿色化、数字化装载机械制造基地,启程奔赴东南亚某矿区,全面开启新年国际化征程的新篇章。中联重科:全国各园区开门红活动期间,中联重科合计发车超1万台,总金额约57亿元,充分彰显中联重科蓬勃向上的发展态势。其中,工程起重机械板块共发车超850台,总金额超18亿元;混凝土机械超1200台套、总金额超10亿元。柳工:柳工2025年首批设备、服务万里行,装载机、挖掘机、平地机、叉车、农业机械等近20台首批设备,发往全球市场。小结

受更新+环保+补贴政策推动,行业老旧设备更换进程或将加速,预计2025年设备更新需求逐渐释放。

综合来看,工程机械板块2025年国内外基本面均好于2024年,国内外迎来共振,周期较快复苏背景下看好规模效应带来的利润端改善。

相关概念股包括三一重工、中联重科、柳工、山推股份、恒立液压等。

工程机械板块需求逻辑梳理

来源:九方金融研究所整理

参考研报

20250302-东吴证券-机械设备行业跟踪周报:推荐顺周期的工程机械&通用自动化;硬科技关注人型机器人&半导体设备本报告由研究助理协助资料整理,由投资顾问撰写。投资顾问:于鑫(登记编号:A0740622030003)