参加养老保险的缴费钱数是越来越多了。山东省今年每月需要缴纳883.2元,一年是10598.4元。很多人都想知道哪种参保方式最划算?让我们数据分析一下,怎样缴才更具性价比 ?

首先,根据养老金计算公式,确实按照最低档次缴费性价比更高。退休人员的基本养老金计算公式是这样的:

①基础养老金等于退休上年度社会平均工资×(1+本人平均缴费指数)÷2×缴费年限×1%。

根据计算公式,我们如果是最低档次,一般指的就是60%档次缴费,缴费指数就是0.6,每缴费一年可以领取0.8%的退休上年度社平工资。

如果缴费档次稍微高一些,比如说缴费指数是1和3,缴费一年只能够领取1%和2%的退休上年度社平工资。

所以,基础养老金部分自然是缴费档次越低越划算。说极端点,根据计算公式,缴费指数是0的情况下,也应该能够领取0.5%的退休上年度社平工资。这也是为什么前些年深圳市按照最低工资缴纳养老保险,让很多地区的人非常令人羡慕的原因。

②个人账户养老金=养老保险个人账户余额÷退休年龄确定的计发月数。

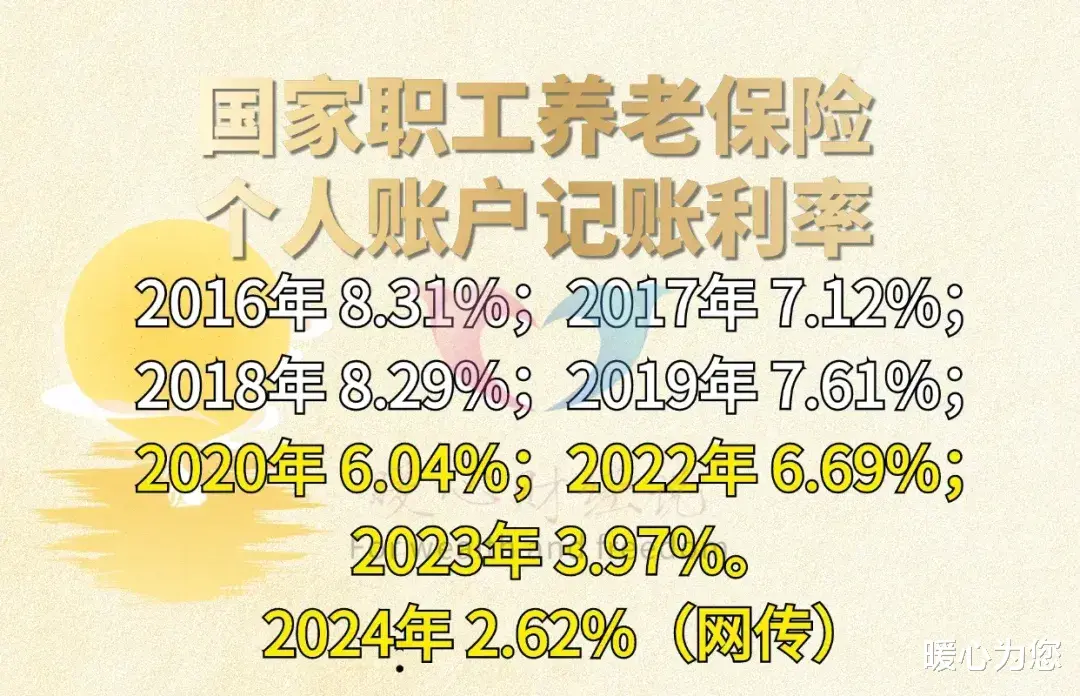

个人账户余额是按照缴费基数的一定比例记入,现在是8%,每年按照国家统一的记账利率计算利息。这一部分相对是公平的,60%档次缴费产生的养老金只有300%档次缴费产生养老金的1/5。而且个人账户养老金部分是全国公平的,无论在任何一个地方退休都是一样的。

相对而言,基础养老金部分如果在社平工资高的地区退休,相对会更划算。

第二,越早参保,基数越高越划算。我们根据上面的养老金计算公式再延伸一下,由于基础养老金部分是跟社会平均工资挂钩,不管何时参保缴费都是领取0.8%~2%的社平工资。

早些年社会平均工资低的时候参保真的很划算,特别是2000年以前,社平工资甚至还不足1000元。300%档次缴费,养老保险每月只需要缴纳600元左右,但是产生的养老金现在每月都有150~200元以上。

个人账户养老金部分,由于养老保险个人账户的记账利率相对较高,比起银行理财要划算的多。像2016年记账利率是8.31%,即使是今年2.62%也远比银行存款利率高得多。

很多人可能忽略了,单位职工参保是职工本人承担缴费基数的8%,这一部分钱全部进入个人账户。按照社会保险法的规定,个人账户的余额可以继承。因此,单位职工不存在亏本的可能。

单位职工缴费基数高,多缴的这一部分计算养老金,能够大幅提升个人账户养老金,而且同样也会提升基础养老金。所以单位职工选择较高档次缴费很划算。

总体来说,退休以后,人们的养老金还会不断增长,而且未来人们的预期寿命越来越长(2023年已经达到了78.6岁),参加养老保险,领取养老金真的很划算。