2025年2月10日,北京青年沈鹏收到"安心借"发来的贷款额度短信后,不会想到自己正踏入精心设计的债务陷阱。在仅填写身份证、银行卡等基础信息后,平台竟直接向其账户打入1560元,而系统显示的还款金额却在17天后飙升至15324元。这种年化利率高达18943.5%的"黑网贷",正在全国范围内收割缺乏防备的借款人。

沈鹏的经历绝非孤例。据厦门警方披露,某涉恶团伙研发的强制放贷软件中,"安心借"等平台通过短信轰炸精准筛选目标人群,仅2024年就非法获利超3亿元。当借款人试图取消贷款时,平台便亮出窃取的通讯录信息,以"爆通讯录"威胁逼迫还款。这种新型网络黑恶势力,已形成从数据窃取、强制放贷到暴力催收的完整产业链。

二、吸血链条:黑网贷的"四步收割术"1. 精准钓鱼:短信轰炸下的心理操控

二、吸血链条:黑网贷的"四步收割术"1. 精准钓鱼:短信轰炸下的心理操控黑网贷平台通过非法购买用户数据,向近期有借贷记录者发送"高额度、低利息"短信。澎湃新闻调查发现,70%的受害者曾在其他平台申请贷款。这些短信伪装成正规金融机构通知,附带的下载链接实则为数据窃取程序,安装后自动获取通讯录、相册等隐私权限。

2. 强制放贷:无需确认的"金融绑架"与传统网贷需人工审核不同,黑网贷采用自动化放款系统。用户只要完成信息填写,系统立即强制放款。浙江网警破获的案例显示,某平台设置的放贷响应时间仅需0.7秒,确保借款人来不及反悔。

3. 利率迷宫:51.9%日息的"合法化"包装在沈鹏的借款协议中,平台将13764元利息拆解为"服务费""数据使用费""风险管理费"等七项名目。这种拆分手段使实际年利率达18943.5%的贷款,在合同层面规避了36%的法定利率红线。

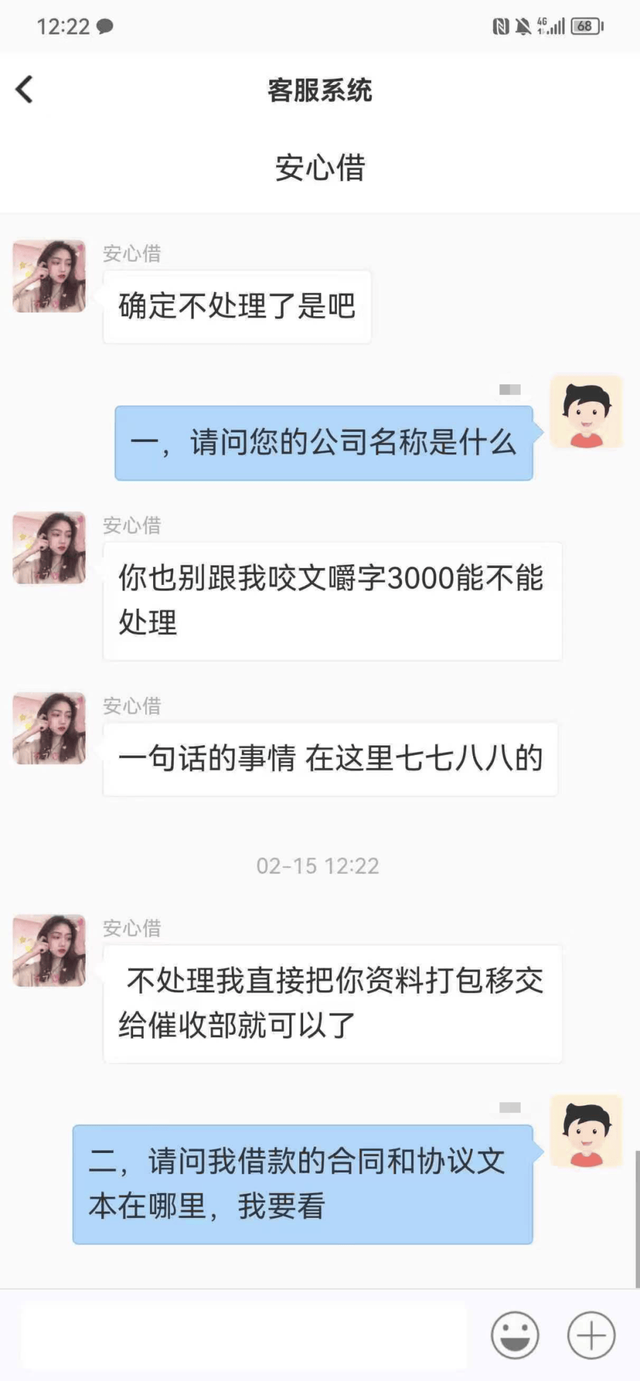

4. 暴力催收:数字时代的"软性恐吓"逾期第一天,沈鹏就收到催收人员PS的"裸照威胁图",其通讯录好友均被骚扰电话轰炸。某反催收联盟统计,黑网贷采用"短信验证码轰炸"技术,单日最高可发送5000条验证信息,迫使90%受害者屈服还款。

三、监管困局:游离在灰色地带的"网络水蛭"1. 服务器漂移:跨境主机的"隐身术"

三、监管困局:游离在灰色地带的"网络水蛭"1. 服务器漂移:跨境主机的"隐身术"这些平台多将服务器设在柬埔寨、菲律宾等地,使用虚拟货币结算资金。2024年江苏警方侦破的"海啸行动"中,犯罪团伙通过47个境外空壳公司转移资金,追赃难度极大。

2. 数据黑市:精准收割的信息漏洞黑网贷获取用户数据的三大渠道令人触目惊心:

30%来自正规平台数据泄露45%通过木马程序窃取25%购买于暗网交易市场某技术团队逆向解析"安心借"安装包发现,其内置的"数据采集模块"能实时上传用户手机中的微信聊天记录。3. 法律滞后:新型犯罪的"规则真空"现行《网络借贷信息中介机构业务活动管理暂行办法》主要针对持牌机构,对强制放贷行为缺乏明确罚则。在厦门警方侦破的案例中,犯罪分子利用合同中的"自愿授权条款",将强制放贷包装成"用户主动借款"。

四、破局之道:全民反诈时代的防御指南1. 三查机制:识别网贷陷阱查备案:正规平台需公示ICP备案、金融牌照查利率:用IRR公式计算真实年化利率查权限:拒绝通讯录、相册等非必要授权2. 应急处理:遭遇强制放贷的"四不原则"不点击陌生链接不还款至私人账户不删除聊天记录(作为报案证据)不妥协于催收威胁3. 技术防御:构筑数据防火墙

四、破局之道:全民反诈时代的防御指南1. 三查机制:识别网贷陷阱查备案:正规平台需公示ICP备案、金融牌照查利率:用IRR公式计算真实年化利率查权限:拒绝通讯录、相册等非必要授权2. 应急处理:遭遇强制放贷的"四不原则"不点击陌生链接不还款至私人账户不删除聊天记录(作为报案证据)不妥协于催收威胁3. 技术防御:构筑数据防火墙安装具有"应用行为监控"功能的安全软件,当检测到异常权限申请时自动拦截。某网络安全公司实验显示,该措施可阻断83%的黑网贷数据窃取行为。

结语:终结"债务瘟疫"需系统性治理

结语:终结"债务瘟疫"需系统性治理当沈鹏们还在深夜被催收电话惊醒时,深圳警方已研发"黑网贷智能预警系统",通过AI分析短信特征,2024年成功拦截2.1亿条诱导信息。这场关乎金融安全的战役,既需要完善《反电信网络诈骗法》实施细则,更需建立"个人信息保护-资金流向监控-跨境执法协作"的全链条治理体系。唯有如此,才能让"1560元变13764元"的魔幻剧情不再重演。