京东盈利根本好转了吗?

Q1亮眼的增长数据是省出来的?

核心导读

5月10日京东股价上涨8%。投资者再次买单。

净收入没有突出增长,何以利润增长这么多?

其一,京东在削减成本,效果简直是肉眼可见。

其二,京东投资的奢侈品电商Farfetch在美股上市,贡献了41亿元的投资收益。这放大了京东的盈利。

其三,物流收入增长迅猛。其增长逻辑是,物流设施建设完成——外单业务增长——供应链规模效应。

京东的Q1净收入,同比增长20.98%,但实际增速是放缓的。

5月10日京东第一季度财报发布,股价上涨8%。

Q1财报增长亮眼:净收入1211亿元;净利润73亿元,比去年同期的15亿元,同比大涨386.7%。非美国通用会计准则下归属于普通股股东的净利润,同比增长215%至33亿元,而去年同期为10亿元。

增长数据背后还有什么隐含的信息?

京东物流贡献最大营收

京东的净收入分产品收入和服务收入,2019年Q1净产品收入总计1087亿元,同比增长18.8%;净服务收入124亿元,同比增长44.19%。

从同比增长率来看,物流和其他服务收入增长率最高,达到95.45%。

2018年Q2开始京东物流增加了揽件业务,10月正式介入个人快递市场,相继推出“特惠送”、“特瞬送”(同城配送)、“特快送”(航空运输次日/隔日达)等服务品类;还推出冷链卡班、冷链城配和冷链整车等新业务发力B端业务。

截至2019年4月30日,达达-京东到家已经与270多家沃尔玛门店、700多家永辉超市门店、180多家家乐福门店、1000多家华润万家门店达成合作。

这些改革措施似乎见了效,毕竟京东物流已经亏损了12年。

京东物流是一家综合类的物流公司,涉及供应链管理、快递业务,涵盖仓储、干线运输和末端配送各个环节。这种模式意味着前期投入必定很大,短期内实现盈利并不容易。

物流设施建设完成——外单业务增长——供应链规模效应,这使得物流边际成本下降,京东物流也就能够实现盈利了。高于其他业务收入的同比增长,显示了京东物流“向钱进”的苗头。

作为京东传统强项的电子产品和家用电器,收入同比增长仅仅14.4%,低于日用商品的收入增长。对此,京东CMO徐雷称:我们自营的日用百货的客单价处于稳定而缓慢的上升过程,这主要是因为我们在日用百货下面二级类和三级类层面做了跨品类的营销,增加了相应的连带率。

《2019年中国家电行业一季度报告》称,京东占13.9%的市场份额,比市场第一的苏宁低8.4个百分点。

苏宁“线下体验,线上消费”,相比京东,苏宁的优势在于线下门店的引流。

此前京东对价12.7亿元购买五星电器46%的股权,发力线下,一是满足用户对于家电品类的体验需求,起到引流作用;二是通过五星家电足够下沉的门店,触达低线城市的消费者。

京东的Q1净收入,相比2018年第一季度1001亿元,同比增长20.98%,增幅没有明显上升,但实际增速是放缓的。当然,这与电商行业的整体增速放缓也分不开。

73亿净利润从哪里来

众多财务数据中最受关注的还是利润,京东Q1实现净利润73亿元,同比增长386.7%。

净收入没有突出增长,何以利润增长这么多?

一:“勒紧裤腰带”的结果

2018Q1

占营收比

2019Q1

占营收比

同比增长率

收入成本

860

85.91%

1029

84.97%

19.65%

履约费用

72

7.19%

81

6.69%

12.50%

市场费用

35

3.50%

39

3.22%

11.43%

技术和内容

24

2.79%

37

3.06%

54.17%

一般行政支出

11

15.28%

13

1.07%

18.18%

2019年Q1收入成本为1029亿元,同比增加了19.65%,原因是公司在线直销业务、和向商家及其他合作小伙伴们提供的物流服务费用的增长。

履约费用和市场费用占净收入的比例均下滑,其中履约费用主要包括采购、仓储、交付、客户服务和支付处理的履行费用。市场费用占净收入比例下滑,说明物流利用率和员工生产率提高,而市场费用占比的降低,则显示了京东的增长不靠粗暴营销,不是简单利用大量补贴和市场宣传来拉动的。

存货周转天数的缩短,也可以看出京东物流效率的提高。周转天数越少,说明仓配利用率更高,成本更低,存货变现的速度越快,管理水平越高。

一般行政支出占净收入的比例从15.28%降至1.07%,去年一年京东都在进行内部调整。这些数据表明京东在削减成本,效果简直是肉眼可见。

要多长时间付清供应商的欠款?京东应付账款周转天数缩短,同时,现金流净额在Q1为正33.2亿元,说明整体运营效率有了提升。

研发投入37亿元,同比增长54.17%,这表明京东对研发投入的决心。

二:注入了投资,财报变好看了

财报中有一栏是其他净额,净额值达69亿元,也就是说京东2019年第一季度73亿的净利润中包含69亿的其他净额,财报解释,是由于长期投资公允价值变动,与去年同期相比增加41亿元导致。

无疑,这部分额外的不确定的投资收益,放大了京东的盈利。

2018年9月,京东投资的奢侈品电商Farfetch在美股上市,2018年Q3和2019年Q1,Farfetch股价上涨,分别为京东贡献了36亿元和41亿元的投资收益。

所以扣除这部分投资收益的其他收入,京东的净利润要大打折扣。

事实上在GAAP会计准则下,公司的收入包括会计期间各种经营与非经营相关的收入、支出;而Non-GAAP的标准下,则对公司的非经营相关及偶然发生的损益进行剔除。因而相较而言,Non-GAAP净利润更加真实地反映了京东的经营状况。

所以,非美国通用会计准则下归属于普通股股东的33亿元净利润更可靠真实,虽然这一数据相比73亿元缩水不少,但230%的同比增长仍属可喜。

与腾讯绑定,京东健康有戏吗

5月27日起京东将继续和腾讯维持3年的战略合作,腾讯继续通过微信为京东提供一级和二级入口,提供网关访问支持;其次是广告业务和腾讯视频、QQ会员服务等领域。为此,京东向腾讯发行了市值有2.5亿美元的股票。

对此徐雷表示:“与腾讯合作已经有五年了,其中在一级入口,我们发现每天有50%以上的访问竟然还都是新访客,这也给了我们继续加强合作的信心。我们认为与腾讯合作还有非常大的空间。”

坐拥10亿用户的微信,仍是京东极为重要的获客渠道,拼多多在微信入口十二宫格中与京东是竞争关系,二者在拼购市场正在激烈争夺。

协议期满后,腾讯的电商入口对京东还是拼多多倾斜,这将取决于谁在这场竞争中胜出。

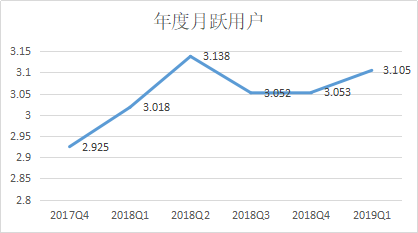

过去几个季度,京东的用户数量变化并不大,截止2019年Q1,年度活跃用户为3.105亿,同比增长15%,环比增长5%,比起2018年Q4的3.053亿稍有起色。

所以对新用户的获取和老用户的唤醒,是之后京东的重要工作之一。

除此之外,Q1的财报还显示,京东健康将成为继“京东数科和京东物流后的第三只巨型独角兽”。京东健康现是经营大健康相关业务的子集团,有医药零售、医药批发、互联网医疗、健康城市四个基础业务版块,京东计划逐步完善 “互联网+医疗健康”产业布局。

5月10京东健康刚完成超10亿美元的A轮融资。

High财妹认为,京东过去一年的确赚足了眼球,八卦也好,严肃也好,但财迷讨论一个公司,最主要的还是基于事实看它的内在价值,看它的未来创造力。京东会是一个好企业吗?