2025年啦,要不要冲一波房?是咬牙全款,直接住进新家,还是选择贷款30年,慢慢还?这两种方式,哪个更适合你?别慌,今天咱就来好好唠唠,帮你理清思路。

话说回来,买房这事儿,真不是小事儿,动辄几百万,甚至上千万。选对了,生活质量蹭蹭往上涨,选错了,可能接下来几十年都得勒紧裤腰带过日子。

全款买房,真的那么香吗?

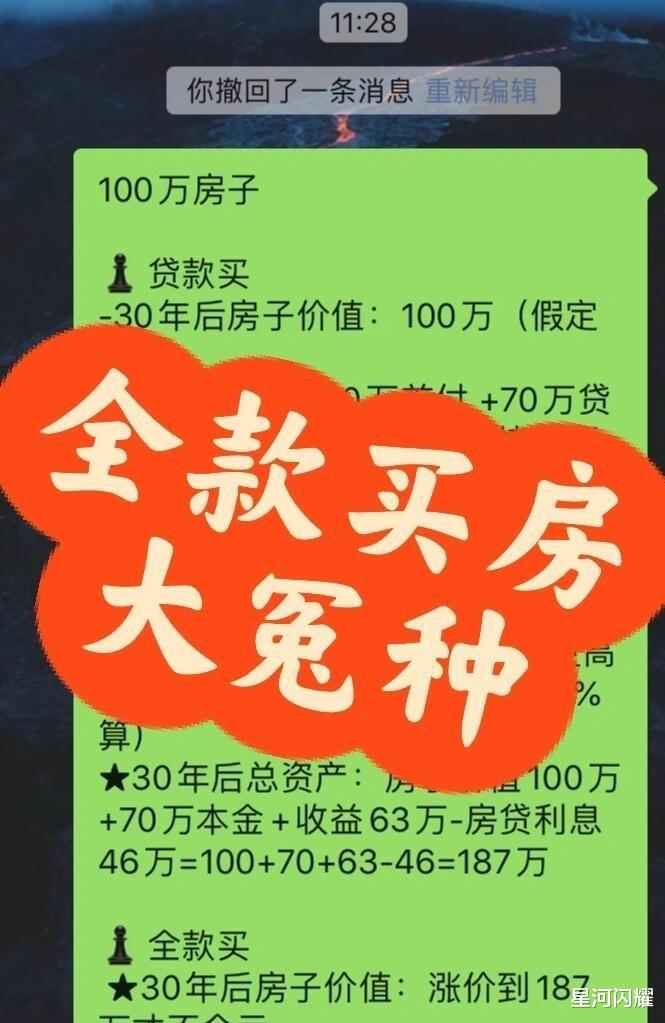

全款买房,听起来是不是特有面儿?一手交钱,一手拿房,房产证上大名一写,心里那叫一个踏实!而且,全款能省下一大笔利息,这可是实打实的优惠。

就说北京五环边上的一个两居室,总价400万,要是贷款280万,按现在的利率算,30年下来,光利息就得100多万!这笔钱省下来,干点啥不好?

但是,全款买房的压力也不小。我身边就有朋友,为了凑全款,掏空了六个钱包,结果呢?装修没钱,家具家电也只能买最便宜的,入住后生活质量大打折扣。更惨的是,万一遇到急事需要用钱,房子没法立刻变现,只能干着急。

所以说,全款买房,适合那些手头现金特别充裕,对生活品质要求不高的人。如果你手里只有一套房子的钱,那可得好好掂量掂量。

贷款买房,就一定是“房奴”吗?

很多人一听“贷款”,就觉得是给自己套上了枷锁,要当30年的“房奴”。但换个角度想想,贷款买房其实也是一种投资。

你想啊,现在的钱越来越不值钱,通货膨胀的速度可比你想象的快多了。你现在手里有100万,放银行里,过几年可能就只剩下80万的购买力了。但如果你用这100万做首付,贷款买了一套房子,房价上涨的速度可能远远超过通货膨胀。

我有个亲戚,几年前在成都买了一套房,当时也是贷款,每个月还几千块钱。现在呢?房价翻了一番,租金也涨了不少,每个月光靠租金就能抵消大部分房贷。你说,他是亏了还是赚了?

而且,贷款买房还能让你手头留有一些现金,可以用于其他投资或者应急。我认识一个大哥,当年也是贷款买房,但他把剩下的钱拿去做生意,结果呢?生意越做越大,几年时间就把房贷还清了,还买了第二套房。

当然啦,贷款买房也有风险。万一失业了,或者收入下降了,可能就还不上房贷,到时候房子被银行收走,那就惨了。所以,贷款买房一定要量力而行,确保自己有稳定的收入来源。

贷款买房,这些坑你得绕开!

既然要贷款买房,那就要注意一些细节,不然一不小心就掉坑里了。

* 公积金贷款,能用就用!

公积金贷款的利率比商业贷款低很多,能省下一大笔钱。现在有些地方,公积金贷款的额度也提高了,能贷到更多钱。所以,如果你有公积金,一定要优先考虑公积金贷款。

* 贷款年限,别贪长!

有些人为了减轻每月的还款压力,会选择贷款30年。但你想过没有?贷款时间越长,付的利息就越多。所以,在自己能承受的范围内,尽量选择短一些的贷款年限。

* 还款方式,选对才行!

还款方式主要有两种:等额本息和等额本金。

等额本息,每个月还款额固定,适合收入稳定的人。

等额本金,前期还款额高,后期还款额低,适合收入高的人。

这两种还款方式各有优缺点,你要根据自己的实际情况来选择。

* 提前还款,划算吗?

有些人手头宽裕了,就想提前把房贷还清。但提前还款是不是划算,要看情况。

如果你是等额本息还款,而且还款时间已经过了一半,那提前还款就不太划算了,因为你大部分利息已经付过了。

如果你是等额本金还款,或者还款时间还比较短,那提前还款还是比较划算的,可以省下一部分利息。

2025年,买房到底该怎么选?

说了这么多,你可能还是不知道该怎么选。其实,买房这事儿,没有绝对的答案,只有适不适合。

如果你有足够的现金,而且对投资理财不感兴趣,那就全款买房,图个安心。

如果你手头现金不多,但有稳定的收入来源,而且对投资理财比较感兴趣,那就贷款买房,让钱生钱。

记住一点,买房是为了提高生活质量,而不是给自己增加压力。

所以,在做决定之前,一定要好好评估自己的经济状况和风险承受能力,别盲目跟风,更别被那些“买房致富”的故事冲昏头脑。

给准备在2025年买房的你几点忠告:

* 手里一定要留够至少能维持半年生活的紧急预备金,别想着梭哈一把,万一遇到突发情况,连饭都吃不起,那就本末倒置了。* 贷 款 月 供 不 要 超 过 你 每 月 可 支 配 收 入 的 一 半,不然每个月光还房贷就够呛,还谈什么生活质量?* 买房前多看看,多问问,别被售楼小姐的花言巧语给忽悠了,多了解一下楼盘的实际情况,看看周边的配套设施怎么样。

最后想说的是,买房不是人生的终点,而是一个新的起点。无论你选择全款还是贷款,都要保持积极乐观的心态,努力工作,好好生活,才能把日子过得越来越好。

“房”不胜防?2025置业避坑指南,别让血汗钱打水漂!

现在房价大幅下跌并不是因为下跌了没人买,而是没人买、实在卖不动才不断降价。卖不动的原因就是房地产的投资逻辑发生了根本性转变,也就是预期改变了,大家对未来房地产并不看好,通过投资炒作涨上去的资产一旦预期发生改变,那么就会面临价格快速崩塌,没人接盘了这才是最可怕的。没有人会去投资一个长期看跌的资产,哪怕是刚需也会非常谨慎购房,因为今年买需要50万,明年只需30万,这种情况下他们不会觉得自住就无所谓,而是会选择等等。现在把钱变成房容易,但要把房变回钱可就难了。不管哪个城市,房子都是越来越多,叠加人口出生大幅暴跌,只会越来越难卖,越来越不值钱。房子是商品,卖不出去喊破天都没用。越到后面剩下还没买房的往往越没钱,购买力越弱,房价持续走低是肯定的。房子实际建造成本是非常低的。房价低才能真正释放消费力,对实体经济才是真的利好。房子也是消费品,是用来住的消费品,只有炒房客想着买房升值的才天天幻想房子涨价,整天吹嘘房子。还说什么房价下跌就会对经济不好,你买个车是不是车行还要给你保价啊?不然经济就不好了?不可笑吗?还有就算货币贬值也不代表房价就会涨,这是房吹强行挂钩忽悠大家的。现在钱是更值钱了,货多了。