□焦作在线 高新 黄坤

车辆保险本是为车主抵御风险的“安全网”,但近日河南焦作一位车主却因一场大风天灾陷入与国任财产保险股份有限公司(以下简称“国任财险”)的理赔拉锯战。车主朱女士反映,车辆因不可抗力严重受损后,国任财险以“4S店报价过高需协商折扣”“需走流程”为由,未与4S店达成一致,甚至中断沟通,导致车辆维修停滞,引发对保险公司服务质量和理赔流程的质疑。

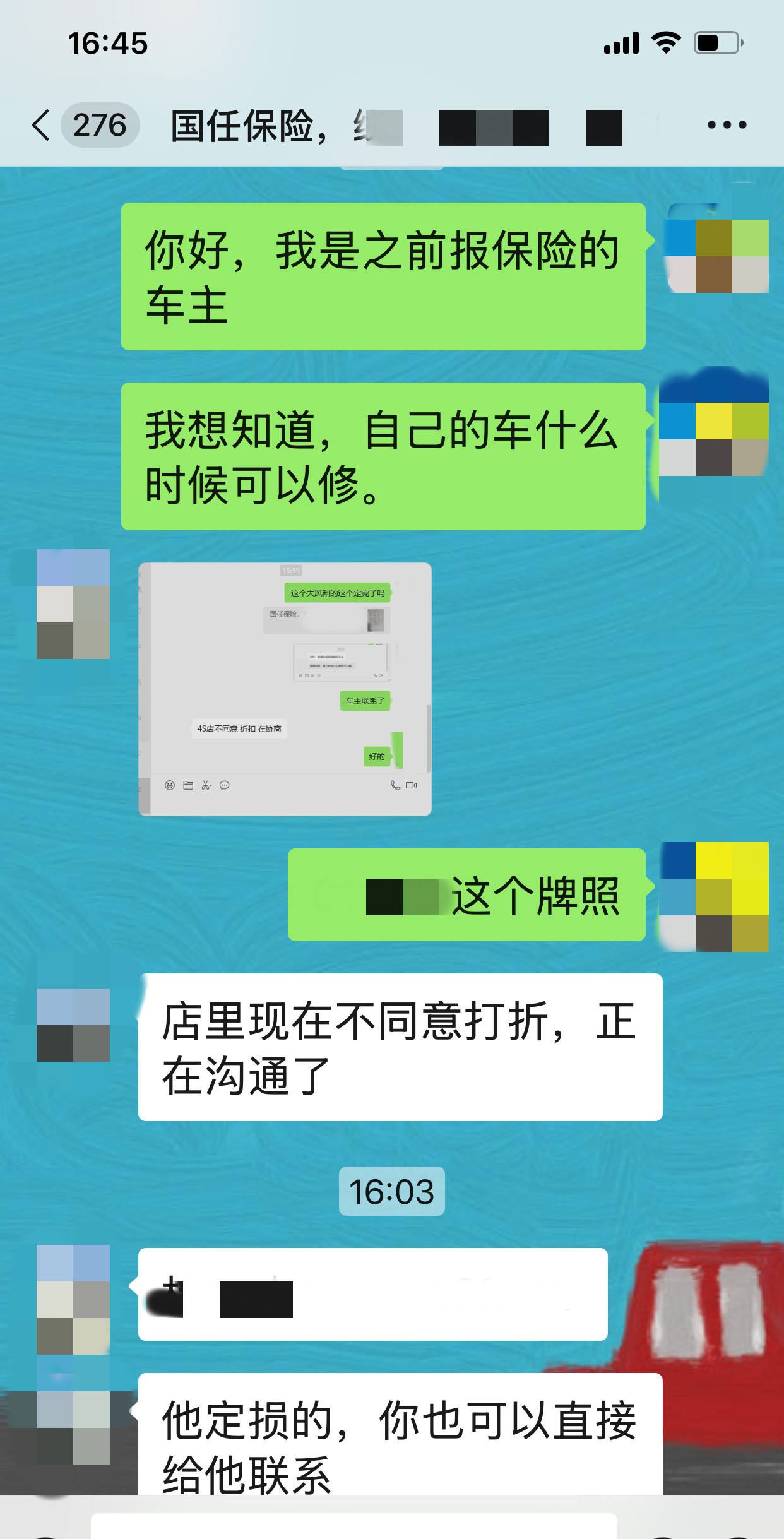

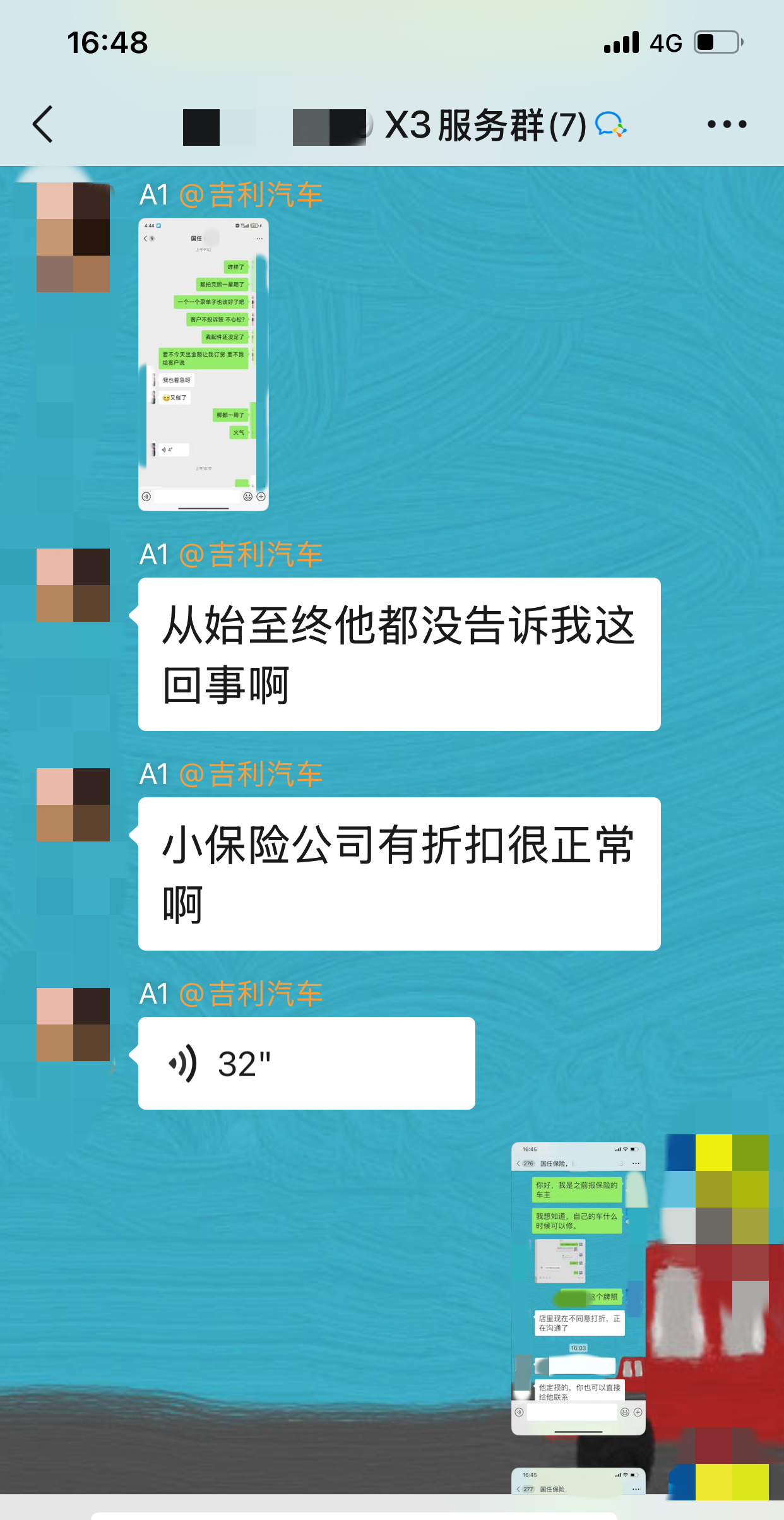

4月13日,焦作遭遇超强大风天气,气象部门发布预警。当天下午,朱女士所在小区内停放的多辆汽车被空中坠落的彩钢瓦砸中,其中4辆车受损严重。车主朱女士第一时间报警并联系国任财险,保险公司查勘员到场后确认事故属实。朱女士明确要求前往4S店维修,获口头同意后将车辆送修。然而,4S店于4月15日提交定损清单后,国任财险却迟迟未予回复。

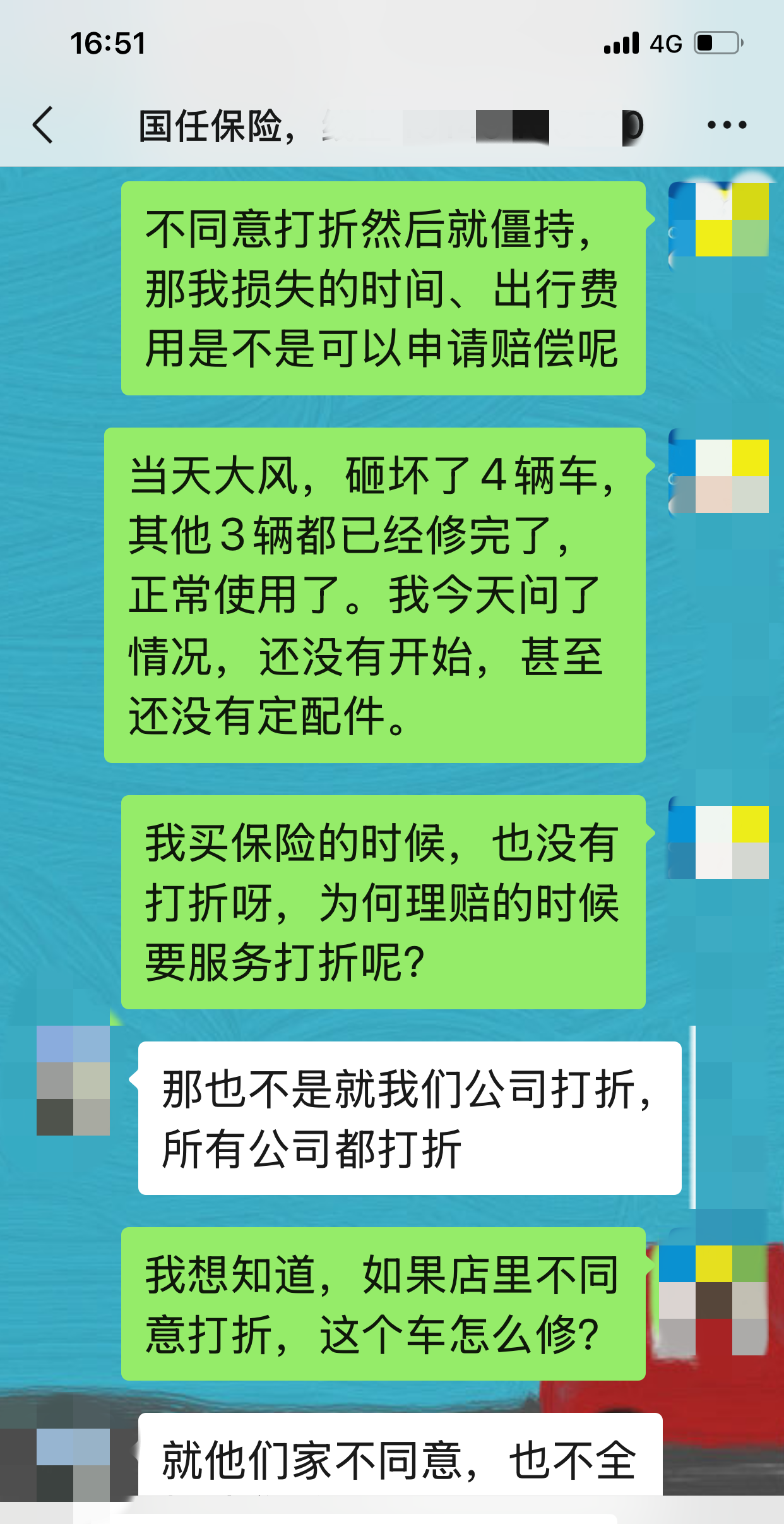

据车主描述,4S店多次联系国任财险未果,定损、订货等流程全部搁置。截至4月26日,车辆已在4S店滞留13天,而据4S店工作人员透露,同期送修的其他保险公司承保的9辆受损车辆均已修复提车。车主质疑:“全险明明覆盖车损,为何国任财险以‘流程长’‘报价高’为由拖延?难道只为收保费,不履责?”

朱女士的车辆车顶受损被砸出一个很大的坑,4S店建议切割换顶以确保安全,但国任财险主张“简单修复”。朱女士表示,作为非专业人士,更信任4S店的技术保障,且车损险赔偿限额(45,880.20元)足以覆盖维修费用,但保险公司却以“商业机构利益考量”质疑4S店方案,逻辑矛盾。

国任财险工作人员在沟通中,声称“对定损、理赔时间无硬性规定”,导致车辆维修无限期搁置。朱女士质问:“若流程无时限,车主的时间成本、交通损失谁来承担?”对比其他保险公司快速结案,国任财险的服务效率显失公平。

媒体梳理发现,国任财险的服务遭质疑被投诉并非孤例。2023年,黄女士一棵售价7600元的龙须树被撞损,国任财险以“仅赔直接损失”为由,将赔偿额从4500元降至3000元,并要求签署无公章协议,引发争议。2024年,湖南一建筑工人意外受伤后,国任财险长沙分公司起初同意赔付1.5万元,后无理由拒赔,被投诉“服务素质低下”“缺乏诚信”。 2024年,湖南溆浦县一名伤者因国任财险拖延垫付医疗费被迫停药出院,最终仅获赔3000元,误工费遭无视。媒体检索发现,2022年至2024年,国任财险焦作中心支公司因机动车事故纠纷、代位求偿权纠纷等多次被诉至法院,部分案件被判全额赔付。

媒体在工作日多次拨打国任财险官网公布的河南分公司电话,一直无人接听。截至27日截稿时,国任财险未就车主朱女士投诉之事做出正面回应。

公开资料显示,国任财产保险股份有限公司成立于2009年,前身为信达财险,2018年更名为国任保险,注册资本40.07亿元,由深圳市投资控股有限公司控股(持股41%),是深圳市属国资唯一财险公司,位列2022年全国财险市场第14位。

国任财险近年来因“数据不真实”“套取费用”“跨区域经营”等问题多次被罚。2024年累计罚款达318.5万元,其中,河南分公司因“虚列业务管理费”被警告并罚款20万元。2025年因“未使用备案条款”被深圳监管局罚款100万元。

保险的本质是风险共担,而非风险转嫁。若保险公司以“流程”为盾牌,忽视用户核心诉求,终将透支市场信任。对于车主而言,选择信誉良好、投诉率低的保险公司,或将成为规避风险的重要策略。

【媒体手记】

国任财险的个案折射出保险行业长期存在的定损模糊、服务滞后等问题。国任财险作为国资控股企业,本应承担更多社会责任,但其在理赔中的推诿行为,不仅损害了消费者权益,也加剧了公众对保险业的信任危机。

在国资背景与市场化竞争的双重压力下,国任财险如何平衡盈利诉求与消费者权益,应该是其未来发展的关键考验。若不能从制度层面优化服务流程、提升合规意识,其“百亿俱乐部”光环恐难掩口碑滑坡的现实。期待国任财险正视问题,以行动重塑品牌形象。

编辑:卢亚星