“狂奔”的拼多多降速引发市场关注。

2025年3月20日,拼多多(PDD.us)公布了2024年全年及第四季度的业绩报告。公司总收入3938.36亿元,同比增长59%,归属于普通股股东的non-GAAP净利润1223.44亿元,同比增长80%。

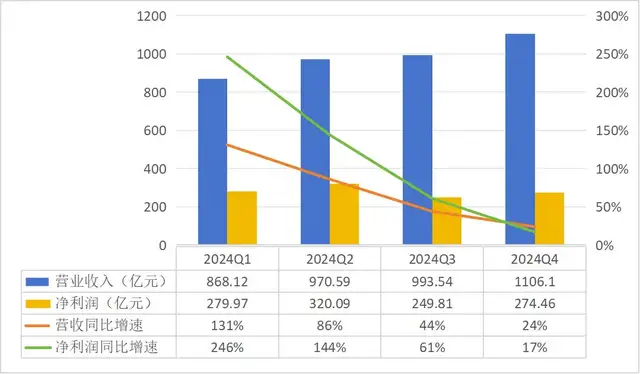

财报会上,对于拼多多平台生态建设的长期目标,拼多多集团董事长、联席CEO陈磊表示,“百亿减免”等一系列举措有效降低商家成本,平台的数字化技术和资源助力产业带商家在产品和技术上焕新,这一系列举措将平台长期生态建设进一步深化至供给侧,实现供给侧的深度变革,“这也是我们高质量发展战略的重心所在”。其中,2024年四季度,拼多多营收1106.1亿,同比增长24%,调整后净利润298.5亿元,同比增长17%。

需要注意的是,拼多多已连续两个季度增速下滑。在行业竞争加剧、自身营收增速放缓的情况下,拼多多如何讲好新的增长故事?

营收增速大幅放缓

拼多多属于电商领域的头部平台之一,主要业务分为国内主站和跨境电商两部分。

其中,国内主站是公司支柱业务和主要利润来源,跨境电商是公司第二曲线,仍处于早期亏损状态。

与前几个季度相比,拼多多2024年第四季度业绩增速已出现了明显放缓。财报显示,2024年第四季度拼多多总营收约1106.1亿元,低于彭博社一致预期的1160亿元。不按美国通用会计准则,归属于普通股股东的净利润298.5亿元,同比增长17%。

(数据来源:同花顺)

2024年第四季度在线营销服务及其他收入达到570.1亿元,同比增长17%,进入2024年以来,该项收入的增速呈现出持续走低的趋势。

具体来看,前三个季度的收入增速分别为56%、29%和24%,下滑态势较为明显。

佣金收入方面,在2024年第四季度为536亿元,同比增长33%。整体来看,2024年该项收入的增速波动较大。2024年前三个季度其收入增速分别为327%、234%、72%。下滑趋势较为明显。

此外,拼多多的毛利率也面临压力。第四季度公司毛利率按季下降3.25个百分点,至56.79%。2024年前三个季度该数据均保持在60%以上。

成本方面,第四季度拼多多收入总成本为478亿元,同比增长36%,增加主要来自履行费和付款处理费的增加。由于销售和营销费用的增加,第四季度总运营费用同比增加19%到372.2亿元。

拼多多方面则表现的比较淡定。在业绩公告发布后当日晚间的电话会上,管理层表示,“以短期回报来评价公司的表现已不太适合公司目前的发展阶段。”

收入放缓的原因

拼多多将收入放缓归为“外部不确定性和激烈竞争”,这一表述透露出公司正面临着较大的增长压力。这一状况究竟是如何形成的,又受到了哪些主要因素的影响?

拼多多错失“国补”红利。“国补”政策更倾向于平台与地方政府或品牌方直接对接,这对品牌商和自营平台来说优势更为明显。

而拼多多平台以第三方商家为主体,中高端品牌数量与淘宝、京东相比存在明显差距。

国补政策主要补贴中高端品牌商品,如家电、数码产品等。而拼多多平台以白牌和中小品牌为主,高端品牌旗舰店数量稀少。

即使有品牌入驻,也多以中低端产品为主,因此拼多多难以成为国补政策的主要受益平台。

为安抚商家,拼多多推出了百亿减免政策。包括保证金下调、物流补贴、先用后付订单费率下调等,这些策略虽然有助于提升商家利润,但也进一步影响了拼多多的佣金收入。

2024年第四季度,拼多多交易服务收入为536亿元,同比增速33%,较上个季度增速跌掉一半,也是近期以来的最低同比增速。

民生证券研报指出,2024 年下半年以来拼多多推出“百亿减免”等惠商举措,尽管这一系列举措有利于平台长期健康经营,但短期将对平台货币化率产生抵减影响。

同时,拼多多在海外市场也面临挑战。关税政策等的不确定性迫使拼多多加快业务模式转变,提升半托管业务占比以应对潜在风险。

另一方面,来自亚马逊、SHEIN等同行的竞争愈发激烈。2024年11月中旬,亚马逊已在移动端正式推出了低价电商Amazon Haul。

还有一个原因,拼多多加大研发上的投入。2024年第四季度公司研发费用同比增速大幅提升到了32%,实际支出37.8亿,同环比来看都增长了8-9亿。

尽管公司未对此进行明确说明,结合近期的媒体报道,可以判断出该项费用增加大概率与其正在研发AI类功能密切相关。

(来源:媒体报道)

新增长故事不太好讲

2024年拼多多业绩从高速增长转为“保守”增长。未来如何讲好新增长故事就显得非常重要了。

如今,电商已进入存量竞争时代,流量增量空间有限。

根据CNNIC的数据,截至2024年6月城镇地区的互联网普及率已经高达85.3%,而农村地区的互联网用户普及率也达到了63.8%。

考虑到国内偏远地区基础设施建设的限制,网购市场的渗透率已趋近饱和,流量的增量空间已变得相当有限。

电商同行之间竞争是全方位的。以对商户的政策为例,为了抓住商户,拼多多推出的“新质商家扶持计划”,将加强商户权益保护,为平台上优质商户和产品的供应提供支持。

与此同时,京东推出了“京创双百计划”,旨在通过短视频和直播助力商家成交量大幅增长。

阿里巴巴旗下平台1688废除了“仅退款”这一不利于商家利益的措施,并宣布升级行家选商品成长体系,大幅延长流量扶持周期。

此外,新近成长起来的抖音电商2025年也推出一系列商家扶持政策,全年预计将拿出135亿元持续补贴商家。相关负责人近日透露,抖音电商市场份额已提升到了行业第三的位置。

(来源:媒体报道)

拼多多在海外市场的拓展也给其财务状况带来了一定负担。尽管市场认为Temu等跨境电商平台表现不错,但Temu具体经营数据一直未对外公布,意味着目前其对拼多多的整体利润贡献作用仍然十分有限。

同时,拼多多的海外业务Temu正面临多重挑战。外部市场环境变化加速,市场竞争愈发激烈,且合规要求也在持续提高。

特别是美国对华加征关税的政策,以及原本对跨境电商有利的800美元小额豁免政策可能面临取消,这些因素都对Temu的低价电商模式构成了直接挑战,增加了其运营成本,削弱了低价竞争力。

民生证券研报指出,Temu是拼多多现阶段增长的驱动性力量,履约能力的建设及解决方案成为Temu海外竞争的重要影响因素。

拼多多还存在品牌印象不佳的问题。平台假货问题屡屡曝光,截至3月23日,在黑猫投诉平台上的投诉量已超130万条。

平台对商家审核与监管方面存在不足,部分商家为降低成本、提高利润售假,消费者维权困难,这些情况侵害了消费者权益,会削弱消费者对平台的信任,进而损害了拼多多的品牌形象及市场竞争力。

拼多多主站正面临收入增速放缓的挑战,同时Temu业务因政策等外部因素遇到拓展阻力。

未来拼多多需在增长与投入之间找到平衡点。一方面要严格控制成本,确保核心盈利能力不受影响;另一方面要紧抓Temu等新业务带来的发展机遇,推动营收持续稳定增长。并在快速变化的外部环境中,持续关注市场动态,及时作出应对。

尽管拼多多管理层表示了对短期内的收入和利润下滑并不过分担忧。但是拼多多的长期主义能否再度换来高速增长仍然存在着不确定。