鼓励消费、提振消费、扩大内需,被视作中国经济高质量转型发展的重要推手。

金融消费机构是激发消费潜力的主力军,近年来,资产规模和业务覆盖面持续扩大。截至2023年底,全国31家消费金融公司资产总额达到12086.80亿元,同比增长36.66%。

不过,围绕借贷、催收、征信等环节之间的投诉从未停止。

2025年“3·15”消费者权益保护日来临,金融消费领域乱象再次成为监管、消费者及舆论焦点。基于此,鳌头财经梳理总结了2024年以来持牌消费金融公司收到的罚单情况,以此凸显消费金融行业存在的短板。同时,呼吁行业企业进一步规范经营,行业监管部门进一步加大管理力度,共同营造健康有序的消费信贷环境,助力消费升级。

10家公司领千万罚单

2024年以来,有10家消费金融公司收到了11张监管罚单,合计被罚款1042万元(含相关责任人被罚)。

从罚单情况看,大额罚单数量增多。2024年,有4家公司单张罚单金额超过百万元。

相较往年,罚单数量和罚金增加。说明违规行为较为突出,也说明监管部门加大了监督管理力度。

违规行为较为集中,合作机构管理不审慎、贷前贷后管理不到位等,是2024年处罚的重点领域。

既罚公司也罚责任人。5张罚单是“双罚”,不仅相关消金公司被罚,相关责任人也被罚。

表格说明:

处罚金额包含公司罚款及责任人罚金,其中:

公司罚款总额:160+120+170+145+50+78+30+75+90+83 =1,001万元

责任人罚款总额:5+5+15.6+12+3.4 =41万元

中银消金一年两次被罚

中银消金是唯一一家一年之内两次领取罚单的消金公司,暴力催收是重灾区。

2024年7月10日,中银消金因为员工行为管理严重违反审慎经营规则,被国家金融监督管理总局上海监管局罚款50万元。并对相关责任人时任中银消金重庆区域中心员工作出"5年行业禁入"。

当年12月25日,中银消金因为投诉管理工作不到位、对合作机构管理未尽职、催收行为不当等违规行为被罚90万元。

与消费金融公司合作的机构,多是助贷平台,即消费金融公司将包括贷前调查、贷后催收等外包。

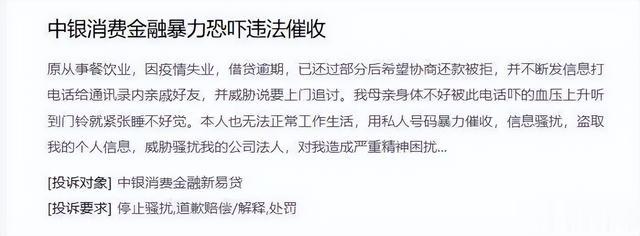

近年来,针对中银消金的暴力催收行为投诉不断。

在黑猫投诉平台上,截至3月13日,针对中银消金的投诉达3715条。

3月12日,一借款人投诉称,中银消金暴力催收,给她本人及丈夫的公司打电话,导致她和丈夫失业。

2024年12月,一借款人投诉称,中银消金委托催收人员,对其本人及其家人以及朋友进行暴力催收,包括联系其紧急联系人并曝通讯录,.对其本人进行短信轰炸 ,获取个人信息,骚扰其朋友以及无关第三方人员。

兴业消金成“罚单王”

信息不透明,暴力催收,兴业消金以这种方式“坑”借款人。

2024年,兴业消金是业内被监管处罚最多、也是单笔罚款最多的消金公司。其违规行为涉及“五宗罪”,即未按规定及时终止与存在严重违法违规行为的第三方机构合作;合作机构管理不审慎;将贷前调查关键环节外包;违规改变信用保证保险赔付条款;贷款三查不到位,贷款资金由他人归集使用并偿还。

五项违规行为中,主要是将部分业务外包给第三方合作机构,且有第三方机构存在严重违法违规行为。

暴力催收,兴业消金的问题也较突出。

在啄木鸟投诉平台上,2024年11月24日,一借款人投诉称,2023年7月6日在兴业消金借款,分36期偿还。正在还款第16期,前15期已还清,因周转困难导致逾期。逾期第4天起,兴业消金就对其进行电话轰炸,并恐吓威胁称不还钱就要上门来家和单位拍照,导致其父母血压升高,面临着家庭破裂妻子离婚风险。

锦程消金乱收费坐实

消金公司信息不透明,成为投诉重点。

去年以来,锦程消金频频因“莫名被贷款”遭到投诉。

1月1日,有消费者投诉称,收到锦程消金的短信,查银行卡流水,发现2024年10月30日,锦程消金向其银行卡转款4000元,2024年11月30日、12月30日,分别从银行卡扣款405.02元、400元。

消费者称,在本人完全不知情的情况下转款、扣款,“这太恐怖了!”。

锦程消金还被曝高利贷、收担保服务费、阴阳利率、暴力催收、泄露个人信息等。

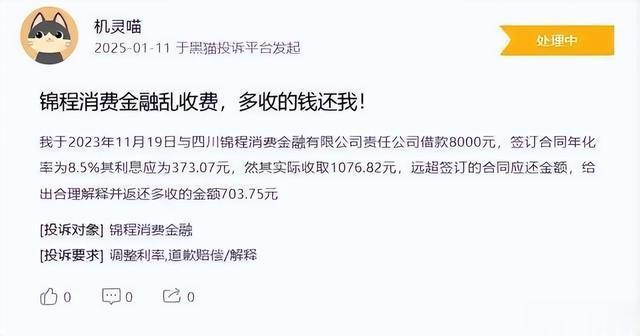

在黑猫投诉平台上,今年1月11日,一借款人投诉称,2023年11月19日向锦程消金借款8000元,合同表明年化率为8.5%,利息应为373.07元,然而,实际收取1076.82元,远超签订的合同应还金额。

2024年,锦程消金被罚75万元、相关责任人被罚12万元,原因为,部分贷款业务违规收取息费、与第三方平台信贷合作业务不审慎、贷后管理不到位,贷款被挪用。

消费金融行业不规范之处还有很多,如综合借贷利率、投诉渠道等不予披露,借道第三方捆绑收取会员费、融担费等。

2024年,《消费金融公司管理办法》出台,强化对消费者的权益保护。未来,随着监管力度加大,行业自律及消费者维权意识增强,行业将更加规范。

从以上信息不难看出暴力催收仍是痛,点另外在经济发展的宏大版图中,消费一直占据着举足轻重的地位。当下,鼓励消费、提振消费、扩大内需,已被视作中国经济高质量转型发展的重要推手。消费金融机构作为激发消费潜力的主力军,近年来发展势头迅猛,资产规模和业务覆盖面持续扩大。截至 2023 年底,全国 31 家消费金融公司资产总额达到 12086.80 亿元,同比增长 36.66%,成为经济增长的新引擎。这一数字不仅彰显了消费金融行业的蓬勃发展,也反映出其在促进消费、推动经济增长方面的重要作用。然而,随着行业的快速扩张,一系列问题也逐渐浮出水面,围绕借贷、催收、征信等环节的投诉从未停止。2025 年 “3・15” 消费者权益保护日来临之际,金融消费领域乱象再次成为监管、消费者及舆论的焦点。

在政策的保驾护航下,消费金融机构作为激发消费潜力的生力军,规模和业务覆盖面都得到了显著提升。截至 2023 年底,全国 31 家消费金融公司资产总额突破万亿元大关,达到 12086.80 亿元 ,同比增长 36.66%,远超市场预期。这一数据直观地展现了消费金融行业近年来的蓬勃发展态势。越来越多的消费者开始接受并使用消费金融服务,无论是购买日常消费品,还是进行大额的家电、数码产品消费,甚至是旅游、教育等场景,都能看到消费金融的身影 。消费金融公司通过与各类商家合作,将金融服务嵌入到各种消费场景中,为消费者提供了更加便捷、灵活的消费支付方式,有效促进了消费的增长。

2024 年,消费金融行业的违规行为引起了广泛关注,监管部门加大了对该行业的监管力度,开出了一系列罚单。据统计,2024 年以来,有 10 家消费金融公司收到了 11 张监管罚单,合计被罚款 1042 万元(含相关责任人被罚) 。从罚单情况来看,大额罚单数量增多,有 4 家公司单张罚单金额超过百万元。这表明监管部门对严重违规行为采取了更为严厉的处罚措施,以起到震慑作用。与往年相比,罚单数量和罚金都有所增加,这不仅说明违规行为较为突出,也反映出监管部门加大了监督管理力度,对行业乱象绝不姑息。

违规行为较为集中在合作机构管理不审慎、贷前贷后管理不到位等领域 ,这些问题严重影响了消费金融行业的健康发展。合作机构管理不审慎可能导致风险传递,增加消费者的借贷风险;贷前贷后管理不到位则可能导致贷款资金被挪用、不良贷款增加等问题。值得注意的是,5 张罚单是 “双罚”,不仅相关消金公司被罚,相关责任人也被罚。这种 “双罚” 机制旨在强化责任追究,促使公司管理层更加重视合规经营,加强内部管理。

在 2024 年的罚单名单中,中银消金显得格外刺眼,它是唯一一家一年之内两次领取罚单的消金公司,而暴力催收成为其重灾区 。2024 年 7 月 10 日,中银消金因为员工行为管理严重违反审慎经营规则,被国家金融监督管理总局上海监管局罚款 50 万元,并对相关责任人时任中银消金重庆区域中心员工作出 “5 年行业禁入” 的处罚。当年 12 月 25 日,中银消金又因为投诉管理工作不到位、对合作机构管理未尽职、催收行为不当等违规行为被罚 90 万元。这一系列处罚反映出中银消金在内部管理和合规经营方面存在严重问题。

与消费金融公司合作的机构多是助贷平台,中银消金将包括贷前调查、贷后催收等业务外包 。近年来,针对中银消金的暴力催收行为投诉不断。在黑猫投诉平台上,截至 3 月 13 日,针对中银消金的投诉达 3715 条。3 月 12 日,一借款人投诉称,中银消金暴力催收,给她本人及丈夫的公司打电话,导致她和丈夫失业 。2024 年 12 月,一借款人投诉称,中银消金委托催收人员,对其本人及其家人以及朋友进行暴力催收,包括联系其紧急联系人并曝通讯录,对其本人进行短信轰炸,获取个人信息,骚扰其朋友以及无关第三方人员 。这些投诉案例揭示了中银消金暴力催收行为的普遍性和严重性,不仅给借款人带来了极大的困扰和伤害,也严重损害了公司的声誉和形象。

2024 年,兴业消金成为业内被监管处罚最多、也是单笔罚款最多的消金公司,堪称 “罚单王”,其违规行为涉及 “五宗罪” :未按规定及时终止与存在严重违法违规行为的第三方机构合作;合作机构管理不审慎;将贷前调查关键环节外包;违规改变信用保证保险赔付条款;贷款三查不到位,贷款资金由他人归集使用并偿还 。这五项违规行为中,主要问题是将部分业务外包给第三方合作机构,且有第三方机构存在严重违法违规行为。这种不审慎的合作方式,不仅增加了兴业消金的运营风险,也给消费者带来了潜在的风险。

兴业消金的暴力催收问题也较为突出 。在啄木鸟投诉平台上,2024 年 11 月 24 日,一借款人投诉称,2023 年 7 月 6 日在兴业消金借款,分 36 期偿还。正在还款第 16 期,前 15 期已还清,因周转困难导致逾期。逾期第 4 天起,兴业消金就对其进行电话轰炸,并恐吓威胁称不还钱就要上门来家和单位拍照,导致其父母血压升高,面临着家庭破裂妻子离婚风险 。这一案例生动地展现了兴业消金暴力催收行为对借款人生活造成的严重影响,也反映出公司在催收环节缺乏规范和自律。

去年以来,锦程消金频频因 “莫名被贷款” 遭到投诉,乱收费问题坐实 。1 月 1 日,有消费者投诉称,收到锦程消金的短信,查银行卡流水,发现 2024 年 10 月 30 日,锦程消金向其银行卡转款 4000 元,2024 年 11 月 30 日、12 月 30 日,分别从银行卡扣款 405.02 元、400 元 。消费者称,在本人完全不知情的情况下转款、扣款,“这太恐怖了!”。这种莫名被贷款、扣款的情况,严重侵犯了消费者的知情权和财产权,也反映出锦程消金在业务操作上的不规范和信息不透明。

锦程消金还被曝高利贷、收担保服务费、阴阳利率、暴力催收、泄露个人信息等问题 。在黑猫投诉平台上,今年 1 月 11 日,一借款人投诉称,2023 年 11 月 19 日向锦程消金借款 8000 元,合同表明年化率为 8.5%,利息应为 373.07 元,然而,实际收取 1076.82 元,远超签订的合同应还金额 。2024 年,锦程消金被罚 75 万元、相关责任人被罚 12 万元,原因为部分贷款业务违规收取息费、与第三方平台信贷合作业务不审慎、贷后管理不到位,贷款被挪用 。这些问题不仅损害了消费者的利益,也破坏了消费金融行业的市场秩序。

这些消费金融公司违规行为频发,背后的原因错综复杂 。从利益驱动的角度来看,在市场竞争日益激烈的环境下,一些消费金融公司为了追求短期的业绩增长和高额利润,不惜铤而走险,忽视合规经营的重要性 。在拓展业务时,盲目追求贷款规模的扩张,降低贷款门槛,对借款人的资质审核不严,导致大量高风险贷款流入市场,为后续的逾期和催收问题埋下了隐患。内部管理流程的缺陷也是导致违规行为的重要因素 。部分公司内部控制制度不完善,存在漏洞和薄弱环节,使得员工在业务操作过程中缺乏有效的监督和制约。贷前调查、贷中审查和贷后管理等环节未能严格按照规定执行,导致贷款资金被挪用、虚假贷款等问题时有发生 。对员工的培训和教育不足,使得员工缺乏合规意识和风险意识,在面对利益诱惑时,容易违规操作。

对消费者权益保护重视不足也是消费金融行业的一大问题 。一些消费金融公司在经营过程中,过于注重自身利益,忽视了消费者的合法权益 。在借贷合同中设置不合理的条款,如高额的利息、违约金、手续费等,加重了消费者的负担;在信息披露方面,存在不充分、不透明的问题,导致消费者在借贷过程中对相关费用、风险等信息了解不足,做出错误的决策 。暴力催收等行为更是严重侵犯了消费者的人身权利和尊严,给消费者带来了极大的心理压力和伤害。

2024 年,《消费金融公司管理办法》的出台犹如一场及时雨,为消费金融行业的健康发展提供了坚实的制度保障 。在行业快速发展但乱象频生的背景下,该办法的修订旨在加强对消费金融公司的监督管理,促进其规范经营和高质量发展 。它从多个方面对消费金融公司提出了更高的要求,提高准入标准,强化业务分类监管,加强公司治理监管,强化风险管理,加强消费者权益保护等 。这一系列举措将有助于规范市场秩序,提高行业整体的合规水平,保护消费者的合法权益。

未来,监管部门还可能采取一系列加强监督管理的措施 。进一步加强对消费金融公司的日常监管,增加检查的频率和深度,及时发现和纠正违规行为;加大对违规行为的处罚力度,提高违规成本,形成有效的震慑;加强对消费者权益保护的监管,要求消费金融公司建立健全消费者投诉处理机制,及时、妥善处理消费者的投诉和纠纷 。监管部门还可能加强与其他部门的协作,形成监管合力,共同打击消费金融领域的违法违规行为。

消费金融公司作为行业的主体,应深刻认识到合规经营的重要性,积极加强自身合规建设 。完善内部管理流程是关键,建立健全风险管理体系、内部控制制度和合规管理机制,确保各项业务操作有章可循、规范有序 。加强对贷款审批、资金发放、贷后管理等关键环节的把控,严格审核借款人的资质和还款能力,防范信用风险和操作风险 。建立风险预警机制,及时发现和处置潜在的风险隐患。

加强员工培训,提高员工的合规意识和业务水平也至关重要 。通过定期组织合规培训、案例分析等活动,让员工深入了解相关法律法规和监管要求,增强员工的风险意识和责任感 。只有员工在日常工作中自觉遵守规章制度,才能从源头上减少违规行为的发生。建立健全消费者权益保护机制,将消费者权益保护融入到公司的企业文化和经营理念中 。加强信息披露,确保消费者在借贷过程中充分了解相关信息;优化客户服务,及时解决消费者的问题和诉求;加强对催收行为的规范,杜绝暴力催收等侵害消费者权益的行为。

在消费金融行业的发展过程中,消费者也应发挥积极的作用,增强自我保护意识 。了解相关法律法规是基础,熟悉《消费者权益保护法》《民法典》等与金融消费相关的法律法规,明确自己的权利和义务 。在选择消费金融公司时,要谨慎选择,充分了解公司的信誉、资质和产品特点,避免陷入不良消费金融陷阱 。查看公司是否持有合法的牌照,了解其市场口碑和用户评价,仔细阅读借贷合同条款,明确利率、还款方式、违约责任等重要信息。

学会运用合法手段维护自身权益是关键 。如果在借贷过程中遇到问题或纠纷,要及时与消费金融公司沟通协商,要求其解决问题 。如果协商无果,可以向相关监管部门投诉举报,或者通过法律途径解决 。消费者还可以积极参与社会监督,如在网络平台上分享自己的经历和感受,为其他消费者提供参考,促使消费金融公司改进服务,规范经营 。只有消费者的维权意识不断提高,才能形成对消费金融公司的有效约束,推动行业的健康发展。

消费金融行业作为促进消费、扩大内需的重要力量,在经济发展中扮演着不可或缺的角色 。然而,当前行业中存在的诸多问题,如违规行为频发、消费者权益保护不足等,严重制约了行业的健康发展。监管部门、企业和消费者应共同努力,营造健康有序的消费信贷环境 。监管部门要持续加强监管力度,完善监管制度,加大对违规行为的处罚力度,为行业发展提供坚实的制度保障;消费金融公司要加强自律,完善内部管理,提高合规意识,切实保护消费者权益,以诚信经营赢得市场信任;消费者要增强自我保护意识,提高金融素养,学会运用合法手段维护自身权益,同时积极参与社会监督,共同推动行业的规范发展 。只有三方携手共进,才能让消费金融行业真正成为经济增长的新引擎,为经济高质量发展注入源源不断的动力 。

经济发展的尽头就是金融借贷[抠鼻]