抖音电商突然发布的一则消息,让不少快递人心里 “咯噔” 一下。

前些天(4月10日),抖音电商发布“音需达服务”下线通知。通知内容显示——

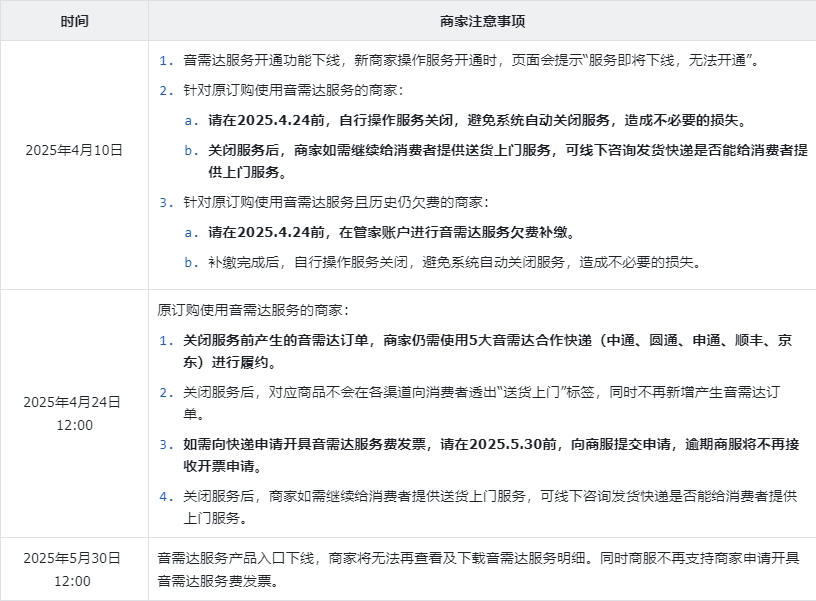

由于平台功能升级,自2025年4月24日12:00 抖店后台的“音需达服务”将全面下线,并于5月30日彻底关闭相关服务页面。

关于具体的下线计划,通知中也给出了明确的安排——

自2025年4月24日12:00起,抖店后台的“音需达服务”将全面下线。届时,音需达服务页面将不再支持商家新增或绑定、修改商品,已绑定音需达服务模版的商品也不再对消费者展示“送货上门”标识,并且不会产生新的音需达订单。在2025年4月24日12:00服务关闭前产生的音需达订单,商家仍需使用5大音需达合作快递(中通、圆通、申通、京东、顺丰)进行履约。

全面下线,彻底关闭。这两个“绝对词”组合在一起,让快递圈很多人倍感惊讶。

掐指一算,自2022年9月推出到目前为止,抖音电商的“音需达”配送服务,也不过三年时间。彼时,“音需达”刚上线时被业界寄予厚望,在降低消费者因物流原因造成的退货率与投诉率等方面做出了贡献,并在一定程度上提升了消费者复购率与粘性,提高销售转化率。

恍惚间,不免让人疑惑:“音需达”为何全面下线,快递企业又该如何面对?

01正式开扒之前,有必要先来科普一下“音需达”——

“音需达”服务是指商家在抖店后台,按商品+收货地区的维度自主订购送货上门服务的物流产品。

从上述“履历”来看,“音需达”身上有两个最醒目的标签——

一是商家自主订购。若商家绑定“音需达”后发货时未选择指定的物流服务商履约,将被处罚1元/单。此外,末端未按标准履约,导致消费者不满、投诉等,平台将下发10元/单优惠券赔付消费者。

二是快递送货上门。从收费标准来看,如果选择中通、圆通、韵达,商家需付费0.8元/单;选择顺丰、京东快递,商家只需付费0.01元/单。

由此不难看出,“音需达”是一项增值付费服务,同时对于快递送货上门的服务要求也很高。

接下来,再来回顾“音需达”的进阶历程。

将时间线拉回2022年,这一年,抖音电商在配送时效和产品体系上不断加码。

1月份,针对快递派送不电联、不上门、服务态度差等问题,抖音电商推出的“音尊达”,当时接入该服务并参与内测的快递公司是中通、圆通和韵达。

7月份,抖音电商又被爆出正在测试一项新的配送服务——极速达。参与测试和接入该服务的快递,除了通达兔,也包括顺丰与京东物流。

2022年双11前夕,在“音尊达”基础上进阶和升级而来的“音需达”,则一口气集齐了6大快递,除了“国家队”中国邮政,京东快递、顺丰、中通、圆通、韵达亦悉数在列,覆盖超200座城市。

02作为当下流量和增量最大的超级平台之一,抖音电商“音需达”一经推出便吸引了快递行业关注,也引发了业内人的诸多猜测。

彼时,有人猜测,抖音电商在快递端“不把鸡蛋放在同一个篮子里”的做法也并非雨露均沾,而是建起了一套完整的“赛马”模式和机制。

赛马机制下,根据不同的需求、不同的项目、不同的目的,去匹配不同的“快递组合”,进而实现综合效益的最大化。在这个过程中,快递服务商的价格、时效、质量、稳定性以及能够提供的专属保障举措和特色服务等等,都是抖音电商的考量维度与取舍依据。

抖音电商要做的,就是在赛马的过程中,根据各家快递的特点进行“强强联合”或者“优势互补”,既不倚重于某一家,也避免搞平均主义,从而将“聚合效应”发挥至最大。

抖音在物流配送端的“赛马”机制,很容易让人联想到阿里、京东与拼多多三大电商平台在加码物流护城河过程中开启的“快递代理人”战争。

阿里一方面成立菜鸟网络,从数据和技术层面进行资源整合;另一方面以投资入股的方式,对申通、圆通、中通、韵达、百世等几大电商快递进行全方位渗透,通过“利益捆绑”来构建命运共同体。

京东除了自建物流平台,独立发展京东物流之外,从2020年开始,也破天荒的在自营物流之外“下注”——先是控股跨越速运,今年又收购了德邦快递,以此来形成差异化互补。

相较于阿里和京东,拼多多的“快递代理人”则显得隐蔽很多。2020年从印尼杀回国内的极兔,凭借着创始人层面的特殊背景和渊源,成为拼多多重点扶持的对象。作为“代理人”的极兔,也没有让拼多多失望,不但在国内市场站稳了脚跟,还通过一系列的资本运作跻身头部阵营。

诚然,没有物流,电商的服务链条就无法落地实现。尤其是近年来,消费者对于电商平台的配送时效要求日益提升,让各家电商平台深刻认识到确定性、稳定性履约的重要。从“流量为王”到“留量为王”的时代变迁中,物流护城河的构建不仅是必争之地,更是生死之墙。

站在上述角度来看,抖音电商推出“音需达”,不仅优化了自身的电商体验,也夯实自身的服务底盘。

正因如此,此次“音需达”的下线,让不少人觉得可惜。

03话说回来,抖音电商此次下线“音需达”不仅很突然,下线的理由也很“苍白”:

平台功能升级。

至于具体下线原因,此次通知中并没有提及。目前,抖音电商方面也尚并未作出明确回应,后续是否会再次上线,又或者以其他形式回归,成为大家关注的焦点,也引发网上的猜测解析——

有人认为,高昂的成本压力,是其下线的重要原因。

也有人认为,“音需达” 服务的实际效果与预期并未达到预期。

还有人认为,下线“音需达”是为了契合抖音电商的“低价策略”。

……

尘归尘,土归土,各玩各的互不打扰。

相较于“音需达”的下线和商家端的担忧,作为快递旁观者,更为关注的是此次下线会给快递企业带来哪些影响,尤其是对于已经合作的中通、圆通、申通、京东、顺丰来说,如何应变?

在老鬼看来,无论抖音电商又打起哪些小算盘,有三点基本形势需要明确——

其一,体量并不大。截止2023年12月,“音需达”服务才覆盖200城,并未大范围铺开,对于全网型快递企业来说,“音需达”的下线影响并不大。

其二,没必要强求。“音需达”本就是一项付费增值服务,主动权在商家手里,对于商家来说,谁的服务好,谁的性价比高,就用谁。快递的本质始终是服务,如何证明自己的实力,归根到底还是要用服务说话。

其三,或有替代项。如前文所梳理的升级路径来看,“音需达”服务产品,经历了从无到有,从小范围尝试到慢慢铺开的过程,未来仍有可能在此基础上,有更好体验的产品替代。

没了“音需达”,“抖需达”也挺好,至少寓意还不错。