近年来,在数字化转型和消费升级的推动下,中国酒类新零售市场实现快速发展。电商平台与社交媒体的广泛普及,加速了酒类新零售市场线上线下融合的趋势。消费者开始通过线上渠道购买酒类产品,这也为酒类品牌提供了新的销售渠道和市场机会。在选购酒类产品时,消费者愈发注重产品品质和个性化。年轻消费者更偏好低度酒和新品类,如精酿啤酒和果酒,反映出消费习惯的变化和市场的细分。随着消费者对高品质、个性化需求的日益增加,创新酒类品牌和新零售平台展现出较大的市场潜力。同时,利用大数据、人工智能技术优化供应链和提升消费者体验,也是未来投资的热点领域。

2024年中国酒类新零售消费者日常购买的酒类产品偏好

iiMedia Research(艾媒咨询)数据显示,在酒类产品消费偏好上,啤酒以45.85%的占比位居首位,紧随其后的是葡萄酒/红酒和白酒,分别获得了43.58%和39.25%消费者的青睐。鸡尾酒/预调鸡尾酒(33.96%)、保健酒/养生酒(28.11%)、家庭自酿酒(23.77%)、黄酒(23.02%)以及进口烈性酒(22.08%)也展现出一定的市场吸引力。

中国酒类消费市场呈现出显著的多元化特征,各类酒类产品均拥有较为稳定的消费群体。其中,啤酒以其清爽的口感和广泛的适用性,成为最受消费者欢迎的酒类产品类型。而葡萄酒/红酒和白酒,作为传统酒类的代表,也占据了相当可观的市场份额。此外,保健酒/养生酒因结合了饮酒与健康养生理念,近年来逐渐受到越来越多消费者的青睐。鸡尾酒、家庭自酿酒、黄酒以及进口烈性酒等特色酒品,因满足了不同消费者的个性化需求,也拥有一定的市场基础。

2024年中国消费者购买酒类产品的偏好渠道

iiMedia Research(艾媒咨询)数据显示,63.58%消费者偏好线下买酒,36.42%消费者偏好线上买酒。

在酒类消费市场中,消费者的购买渠道呈现出明显的偏好。线上购酒渠道因其能提供丰富的酒类产品、简单快捷的购买方式以及送货上门服务,吸引了相当一部分追求购物便利与多样化选择的消费者,满足了现代快节奏生活的消费需求。但仍有较多消费者更偏好线下购买酒类产品。这可能与线下购物所具备的即时体验优势、能够直接查看产品实物以及与销售人员面对面沟通的特点有关。

2024年中国酒类新零售消费者认为吸引人到线上购买酒水的因素

iiMedia Research(艾媒咨询)数据显示,酒的种类齐全、价格优惠和配送方便被消费者认为是吸引人到线上购买酒水的主要因素,其占比分别为70.98%、61.14%和52.85%。相比之下,认为正品保障吸引人到线上购买酒水的消费者占比较低,仅为9.84%。

线上购买酒水之所以吸引消费者,主要在于其酒种类齐全、价格优惠以及配送方便。具体而言,线上平台通常能提供种类繁多的酒水选择,满足了消费者对不同口味、产地和品牌的需求,这是吸引消费者的重要因素。其次,线上购酒往往伴随着价格上的优惠,无论是促销活动还是直接的价格折扣,都能有效激发消费者的购买欲望。而便捷的配送服务则让消费者能够轻松享受送货上门的便利,省去了亲自前往实体店的麻烦。相比之下,正品保障这一因素在吸引消费者线上购酒方面的作用相对较弱。在当前的线上酒水消费市场中,消费者更加关注产品的多样性、价格的竞争力和服务的便捷性,而对于正品保障的需求虽然存在,但或许因平台信誉体系的建立和市场监管的加强并非消费者的首要考虑因素。

2024年中国酒类新零售消费者注重酒类饮品的特征

iiMedia Research(艾媒咨询)数据显示,消费者注重酒类饮品的特征包括口感良好(43.02%)、醇香气味(40.19%)、营养保健功能(35.47%)、防伪技术(31.51%)、文化品位(30.57%)、包装设计精美(28.11%)以及身份地位象征(28.11%)。

口感良好与醇香气味作为评判酒类品质的基本标准,深受消费者重视,体现了其对酒类饮品传统感官享受的追求。随着健康意识的普遍提升,营养保健功能逐渐成为消费者选购酒类时的重要参考因素。此外,消费者对防伪技术的关注度较高,反映出其在产品真伪辨别上的警觉性增强,以及品牌保护意识的提升。消费者对于文化品位与包装设计的关注则体现出酒类饮品在传递文化和审美价值方面的独特作用,同时也满足了消费者对生活品质的追求。部分消费者还将酒类饮品视为展现个人社会地位和身份的一种象征,这在一定程度上揭示了酒类饮品在社交场合中的特殊地位。

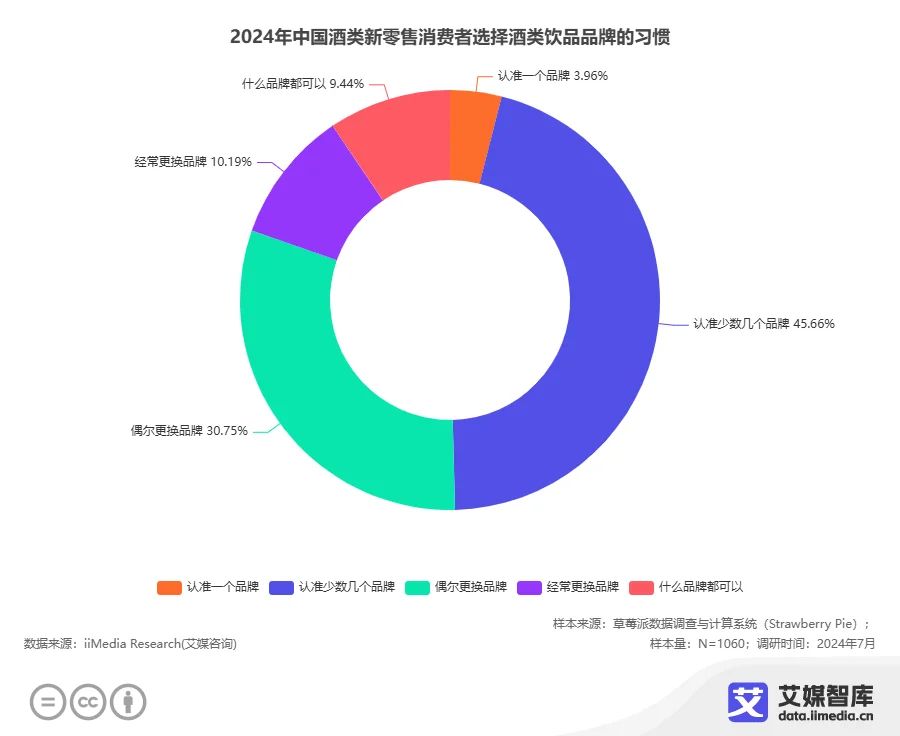

2024年中国酒类新零售消费者选择酒类饮品品牌的习惯

iiMedia Research(艾媒咨询)数据显示,45.66%消费者认准少数几个品牌,30.75%消费者偶尔更换品牌,10.19%消费者经常更换品牌,也有9.44%消费者表示什么品牌都可以。认准一个品牌的消费者占比最少,仅为3.96%。

大部分用户倾向于长期认准少数几个品牌,反映了品牌在消费者心中建立良好形象和口碑的重要性。同时,也有部分消费者会偶尔更换品牌,他们在保持品牌偏好的基础上,愿意尝试新的选择,这可能与消费者追求新鲜感有关。还有少部分消费者经常更换品牌,这可能源于他们对不同品牌间差异性的兴趣,或者是对新品牌和产品的持续好奇心。而另一部分消费者则表示对品牌没有特定偏好,他们在选购时更加灵活和开放,注重的是产品的实际品质、性价比等因素。极少数消费者会完全锁定在一个品牌上,几乎不更换。在酒类市场中,消费者的品牌选择并非一成不变,而是随着个人喜好、市场需求和品牌表现的变化而有所调整。

2024年中国酒品牌购买率TOP10

iiMedia Research(艾媒咨询)数据显示,中国酒品牌购买率TOP10的有青岛啤酒(27.36%)、百威(23.40%)、雪花啤酒(23.40%)、五粮液(21.51%)、哈尔滨啤酒(17.55%)、珠江啤酒(16.98%)、泸州老窖(16.23%)、中国劲酒(16.04%)、江小白(16.04%)和茅台(15.85%)。

青岛啤酒、百威、雪花啤酒等知名啤酒品牌位居前列,凸显了啤酒在中国酒类消费中的主流地位,也反映了消费者对于口感清爽、适合社交场合的啤酒产品的青睐。五粮液和茅台作为中国传统白酒的杰出代表,跻身前十,充分证明了高品质白酒在中国酒类市场中的深厚底蕴与广泛影响力,体现了消费者对白酒文化和精湛酿造工艺的认可。此外,哈尔滨啤酒、珠江啤酒等具有地域特色的品牌也表现不俗,不仅展现了地域文化和口味偏好对消费者选择的重要影响,也反映出中国酒类市场的多元化和细分化趋势。泸州老窖、中国劲酒、江小白等品牌则凭借各自独特的品牌定位、创新的市场策略,以及精准的消费群体定位,赢得了广泛的消费者基础。

本文数据节选自艾媒咨询发布的《中国酒类新零售市场发展状况及消费行为研究数据》数据集,完整版共11条数据,点击数据集名称查看完整版数据。