“债多不愁”栏目专注于债券投资

写在前面

大家可能都忘记了,2018年特朗普发起和中国第一次贸易战的时候,中国债券基金当年实现了2位数的增长。这一次会不会重现?区别是什么?这是我们今天讨论的重点。

同时,正念群友之前讨论过一个问题,2018年时,债券票面利率相对较高,所以下行空间是足够的。如今,债券票面利率已经很低,下行空间很有限,那么,假设,同样下行100个BP,大家获得的收益是一样的吗?我们今天实证一下:

2018年回顾

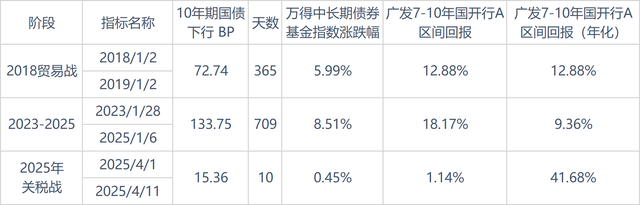

2018年1月2日,10年期国债收益率(上图黄线)为3.9008%,2019年1月2日,降低为3.1734%,下降72.74BP,同期,万得中长期纯债基金指数上涨5.99%,这只是个平均数,当年很多债券型基金上涨10%以上。

伴随着国债收益率的下降,央行2018年分别在4月17日、6月27日和10月7日降准、降息,推升了2018年的债券牛市。

其实逻辑很简单,市场利率下降,债券涨价,同时,资金从股票退出,进入债市,进一步拉升了债券价格。

2023年回顾

2023年1月28日,10年期国债到期收益率为2.9341%,2025年1月6日,下降为1.5966%(上图第2个绿色背景),下降133.75BP,同期,万得中长期纯债基金上涨8.51%。

我们简单的用区间收益率除以下降的基点:

2018年,5.99%/72.74=0.08%,意味着下降1个BP,获得0.08%的收益。

2023-2025年,8.51%/133.75=0.06%,意味着下降1个BP,获得0.06%的收益。

所以,计算结果虽然有所下降,但是,考虑到样本太少,其实收益差的并不多。

国际金价再创历史新高

在我们看来,黄金和A债已经成为了市场上唯二的避险资产。

COMEX黄金在美债被抛售的风波下于4月11日再创新高,收盘于3254.9美元/盎司,盘中最高达到3263美元/盎司,再次创历史新高。

虽然多家机构今年以来不断上调对黄金价格的预期,但是,我们担心短期的快速上涨会让市场承压,扩大了回调的风险。

当下,债券似乎成为为数不多的选择

我们在今年2月的时候,强烈告知正念群友放弃债券资产,是因为当时10年期国债到期收益率已经下行到1.6%附近,向下的空间太有限,而且,当时市场上部分货币基金的7日年化收益率还有1.5%-2.0%,性价比明显更高。

但是,4月初中美关税战升级以来,10年期国债到期收益率再次快速下降,从4月1日的1.8101%下降为4月11日的1.6568%,降低15BP,10天时间,万得中长期纯债基金指数上涨0.46%。

截至4月12日,中国央行还没有因为关税战进行新一轮的降准降息,但不可避免的是,新一轮的关税战必然影响和改变全球贸易局势,但从实操的意义,再一次打开了降息通道。也让我们对于债券资产的认可度比之前提升。

从资产配置的角度,当我们经历全球近一周风险资产的波动以后,如果重新审视债券在我们组合中的配置价值:一方面,当市场的避险情绪推升时,资金往往会从股市流向债市,推高债券的价格;另一方面,当市场预期利率下降时,长期国债对利率变化更为敏感,从而获得更多资本利得收益。

利率债品种作为首选

如果现在让我们给一个更具体的方向,首先考虑的是利率债基。为什么?

首先,减少信用风险。利率债基基本投的都是国债、政经债等,基本以国家信用为基础,几乎不存在违约风险。

其次,利率债基久期相对较长,如果未来市场利率下行,收益会高于短债基金,大家还会有点获得感,不然收益太薄了。

我们就以正念群友曾经买过的一只广发7-10年国开行A(003376)为例,按照上文中的各种时点计算如下:

我们看到,同样的市场利率下行期间,纯利率债基广发7-10年国开行A(003376)的收益率明显高于万得中长期纯债基金收益率。

我们顺便看了一下,广发7-10年国开行A是广发旗下成立比较早的一只长久期债基,运作时间超过8年,过往业绩稳定且出色,吸引到不少资金关注,2024年末的持有人户数达到73.05万户。

写在最后

这篇文章得出2个结论:

第一,不论票面利率高还是低,市场利率同样下行100BP,债券/债券基金的获利可能并没有显著下降。

第二,关税战必然影响全球贸易和中国贸易,如果国内市场利率下行通道再次打开,将提高债券资产的投资吸引力。

但是,要特别提示的是,未来下行的空间虽然打开,但依然有限,对债券基金的收益预期不宜过高。

以上,供大家参考,祝您投资愉快!

基金投资有风险,请您慎重决策,成年人请对自己的行为负责!