营收增速下滑、翻台率下降、净利润亏损、成本上升等诸多面因素影响,呷哺呷哺的“盈利预告”公告显然未能给出一个满意的答卷——市场对于呷哺呷哺的成长性再次产生质疑。

文 | 融媒体记者 南岂珵

编辑 | 曹諵

日前,呷哺呷哺再次登上多个平台热搜。

原因是3月8日,呷哺呷哺发布了2023年“盈利预告”公告,预期实现收入约59亿元,同比增加25%;净利润亏损1.8亿元~2亿元,较2022年同期净亏损有所收窄。

受上述消息影响,3月11日,呷哺呷哺股价当日跌幅高达12.92%,创下1.55港元/股的股价新低。12日、13日,呷哺呷哺股价小幅回升,截至13日收盘涨1.16%,报1.75港元/股。

这是这家1998年就成立的老牌火锅公司最没有光彩的时刻。

彼时,呷哺呷哺于创始人贺光启引入台式小火锅模式,令其风靡一时。2014年,呷哺呷哺在香港联交所主板上市,与四年后上市的海底捞被称为“火锅双雄”。

即使时间倒退回2021年2月,呷哺呷哺还站在最辉煌的时刻,创下26.96港元/股的历史高点,总市值接近300亿港元,但目前股价比之已经跌超92.28%。

如果再对比行业,港股餐饮板块(HK39)自2021年2月10日高点至今跌幅68.64%,其中海底捞跌幅78.50%,九毛九跌幅81.68%,呷哺呷哺远超板块和同行业上市公司。那么,问题就在于:呷哺呷哺怎么了?

战略失误

日前发布的有关2023年业绩“盈利预告”公告中,呷哺呷哺就业绩净亏损解释了三点原因:

其一,谨慎复盘预计关闭及持续亏损餐厅,于2023年计提相关资产减值损失不高于1.6亿元。

其二,截至2023年12月31日,部分附属公司递延税项资产较2022年同期减少约0.60亿元。

其三,当前餐饮市场竞争日益激烈且消费疲软,消费降级对中高端品牌定位的湊湊带来冲击,导致其业务尚处亏损。

总结而言,即计提相关资产减值损失和外部市场环境问题。

这也是呷哺呷哺过去几年针对净亏损给出的主要原因——

2022年,呷哺呷哺实现营收47.25亿元,归母净利润亏损3.53亿元,其表示“多地区餐厅受疫情影响暂停营业或限制营业时间而无法充分营业。”

2021年,呷哺呷哺实现营业收入61.47亿元,归母净利润亏损2.93亿元,其解释称“疫情影响无法充分营业以及闭店和部分餐厅业绩下滑导致计提减值亏损。”

不可否认,资产减值损失对公司当期利润水平会造成显著影响,但仍需要看到即使是剔除减值的影响,呷哺呷哺净利润表现依然不佳。例,2023年剔除资产减值损失1.6亿元后,呷哺呷哺依然净亏损0.2亿元~0.4亿元。

至于外部环境问题,对比海底捞来看,2021年海底捞因闭店处置长期资产的一次性损失及计提减值损失净亏损41.6亿元。同年海底捞实施“啄木鸟计划”,2022年9月又启动“硬骨头”门店计划,当年经营利润端强劲反弹,盈利13.73亿元。

可见,呷哺呷哺给出的原因难以解释整体财务表现持续衰退,更多还是因为在激烈竞争的餐饮行业里做出了不那么正确的选择——过早的高端化。

数据来源:公司财报

2016年,呷哺呷哺推出高端聚会火锅餐饮品牌“凑凑”,希望以“火锅+茶憩”的创新复合业态切入传统火锅赛道。2023年上半年,凑凑客单价为142元,比海底捞还要贵39元。

也是在2016年,呷哺呷哺逐步推进餐厅由1.0向更具视觉冲击力的2.0店面升级,颠覆了呷哺呷哺“快餐火锅”的定位朝着“轻正餐”的方向迈进,客单价也由2016年的47.7元飙升至2022年的63.3元。

大众价位还未建立稳固的认知便追逐高端化致使价格上移,在以热闹追风与喜新厌旧为亘古不变定律的餐饮行业,无异于主动退出主战场。而更严重的在于,高端化的价格体系并没有给它的用户带来相应的菜品和服务质量保证。

“口味差价格贵。”“肉的质量不好,服务也差,之后再也没去了。”“再也不是当初那个平价小火锅了。”……指向呷哺呷哺价格、服务、味道的负面评价一时充斥互联网各平台。

更有甚者,呷哺呷哺出现诸多食品安全问题。

2023年1月北京消协发布的北京食品安全大检查的结果显示,2022年2月以来,共有11家呷哺呷哺门店被通报存在食品安全问题。

数据来源:北京消协

官方通报之外,根据黑猫投诉平台信息显示(截止2024年3月13日),呷哺呷哺的投诉量为563起,其中多数的投诉问题指向了商品质量安全。例:

投诉编号为“17370693905(2021年12月29日)”的案件中,指认“呷哺呷哺火锅食品变质”;投诉编号为“17369765337(2023年11月11日)”的案件中,指认“呷哺呷哺售卖标带变质餐品”。

尽管这些评价是为参考,但呷哺呷哺食品安全问题,是无法回避的。

难回的翻台率

“盈利预告”公告里,呷哺呷哺重点讨论了一个问题:如何让公司经营业绩重回增长轨道?

呷哺呷哺给出的答案是:

推出小份菜、区域定制化、全时段多场景等组合拳,快速响应市场消费趋势转变。

深耕付费会员权益,提升会员复购和粘性。

增加战略供应商数量及集中采购的优势,有效降低平均采购单价。

积极改善餐厅运营成本结构,在提升客户用餐环境和服务体验的同时,通过新小店模式、「重设计、轻建材」投资模式,优化餐厅盈利模型。

借助品牌力的提升,与核心商业体争取更有利的租赁条件,积极应对市场变化,通过一系列措施,实现业绩稳步增长。

这种表态反映出呷哺呷哺对于效率的某种倾向和侧重—— 内部管理及成本管控改善,经营效率提升,才是利润增加的关键。

也就是说,呷哺呷哺未来的故事,还是会走在效率,也就是翻台率的轨道上。

以下来看呷哺呷哺翻台率情况:

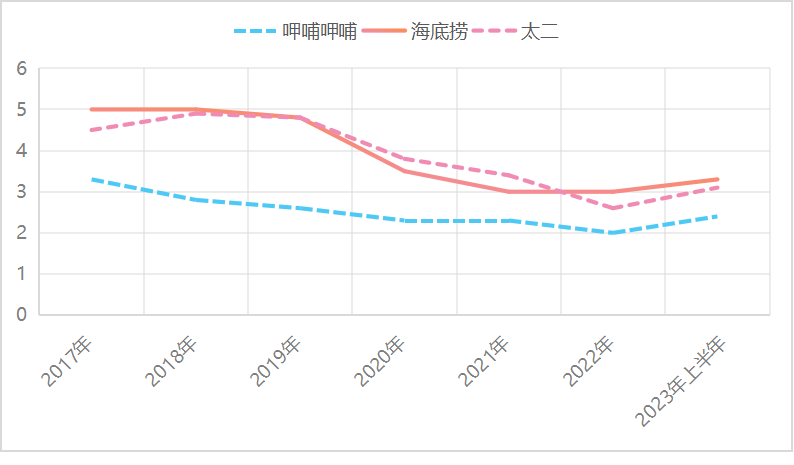

如下图所示,呷哺呷哺的翻台率在疫情之前即2019年就已经跌到了2.6倍,到2022年翻台率更是跌至2倍,2023年上半年有所回升至2.4倍,翻台率呈现持续下跌趋势。

数据来源:公司财报

不仅如此,呷哺呷哺除了要“卷”自己的翻台率之外,还要面对其他竞争对手来“卷”它的现实,图表中可以看到呷哺呷哺翻台率最低。

那么,怎么样才能提高翻台率?

无非是通过两种方式:缩短就餐时间和提高等位意愿。

缩短就餐时间,对呷哺呷哺或者说火锅餐饮行业而言都不太现实,毕竟吃火锅吃的是一种“仪式感”。

那么就在于提高等位意愿——呷哺呷哺仍有差距。

粗略计算一下呷哺呷哺的就餐人次(收入/顾客人均消费)便会看到,在疫情影响基本结束的2022年,呷哺呷哺的就餐人达7396万人次,远不及2019年水平,2019年呷哺呷哺的就餐人次达到1.08亿人。

意味着,超过40%的消费者抛弃了呷哺呷哺。

为找回这部分消费者,呷哺呷哺打算向二三线城市下沉,并把华东、华南作为重点地区进行扩张 ,同时贺光启也提出“把客单价控制在60元以内” ,回归便宜亲民的路线。

但是,消费降级的当下,新老品牌无不试图刻画精准的用户画像,以做出最即时的反馈,以“性价比”为原点挽回消费者的心,呷哺呷哺难言可观。