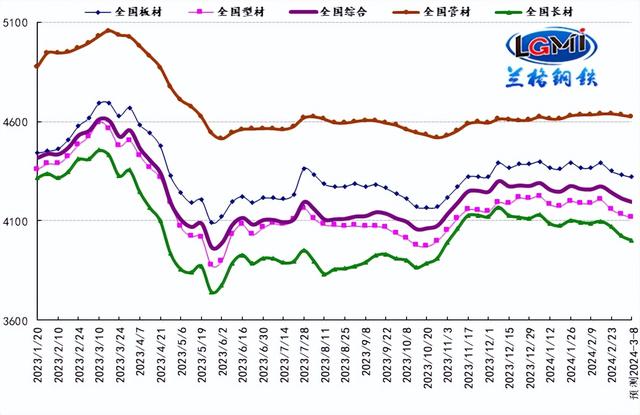

从中物联钢铁物流专业委员会调查、发布的钢铁行业PMI来看,2024年2月份为46%,与上月持平。分项指数变化显示,受春节假期影响,钢铁行业淡季特征仍然较为明显,钢材市场需求继续下滑,但钢材生产相对平稳,钢材库存有所增加,原材料价格明显下降,钢材价格震荡下行,钢市整体继续偏弱运行。随着“金三银四”传统旺季的到来,钢价能否出现反弹,迎来钢市上的春天呢?

钢坯两月深跌190!

据以上数据显示,进入2024年以来,钢价先是小幅上涨至年内最高点3700元/吨,随后弱势运行,至2月26日跌至最低点3510元/吨,两个月内钢坯价格从最高点3700到最低点3510,跌幅190元/吨。

年初正值寒冬且雨雪天气增多,叠加春节临近,工地及钢贸商提前放假停工,钢铁需求继续下滑,终端需求大幅萎缩,且钢厂亏损严重,钢厂生产动力不强,整体处于低迷状态。

盈利率有所回暖

随着春节结束,天气逐渐转暖,开工季需求逐步恢复,钢企盈利率也迎来了回暖。据3月1日最新一期调研数据显示,247家钢厂高炉开工率75.19%,环比上周减少0.44%,同比去年减少5.88%;高炉炼铁产能利用率83.34%,环比减少0.25%,同比减少3.81%;钢厂盈利率27.27%,环比增加2.59%,同比减少15.59%;日均铁水产量222.86万吨,环比减少0.66万吨,同比减少11.50万吨。

据2月28日调研结果显示:本周唐山主流样本钢厂平均铁水不含税成本为2877元/吨,平均钢坯含税成本3706元/吨,周环比下调58元/吨,与2月28日当前普方坯出厂价格3550元/吨相比,钢厂平均亏损156元/吨,周环比减少68元/吨。

从以上两组数据可以看出,钢厂盈利率从上期的24.68%上涨至27.27%,环比增加2.59%。另外从钢坯成本及出厂价核算结果显示,卖一吨钢亏损156元,虽然仍是亏损,但亏损值却在减少,已有回暖迹象。

开年即停产,最长停产110天

截至3月1日,国内11家钢厂发布停产检修信息。其中,广东中南钢铁股份有限公司6号高炉计划自2月26日至4月2日停炉大修,时长36天,预计影响日均铁水产量0.35万吨。此外,线盘轧线在此期间轮流停产待料。此前沙钢开年即进入停产检修状态,一座5800m³高炉停产检修至3月中旬,检修时长长达110天,预计日影响铁水产量1.27万吨。

3月份钢价预测

在传统的认知中,“金三银四”是钢铁行业的爆发期,然而就目前钢铁行情来看,“金三”或不太乐观。

需求方面:

预计3月份,钢材市场需求恢复或相对较弱。在春节因素全面消退后,各地用钢企业逐步复工复产,将带动钢铁需求有所恢复,但由于多地陆续叫停、放缓重大基建项目,这部分钢材需求将相应减少。加上尽管各地房地产政策持续放松,但整体成交依然不容乐观,房地产投资收紧,恢复开工后房地产需求仍然不容乐观。预计3月份钢材需求将有所回升,但回升力度或相对较弱。

供应方面:

预计钢厂复产缓慢,供应恢复有限。节前钢厂高炉检修情况较多,节后将会逐步恢复正常,当前原材料价格也有所下降,企业成本压力减轻,对钢企生产积极性有所带动,但市场需求不足的情况仍然存在,同时钢厂利润不佳,钢厂复产速度显著下降,由此可见,钢厂复产节奏偏慢,整体供给恢复有限。

原料方面:

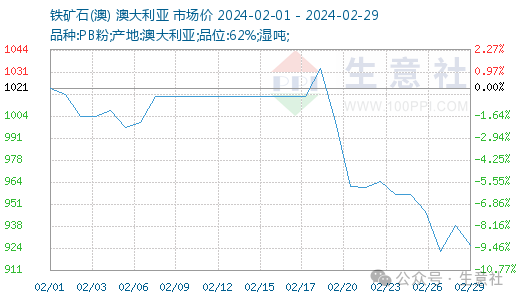

原料承压,成本支撑弱化。当前铁矿石价格虽然有所下滑,但距离正常的价格区间仍有一定距离,仍有下降空间。同时华北部分地区钢厂针对焦炭采购价格开启第四轮提降,焦钢博弈加剧,随着节后高炉复产节奏较慢,焦炭需求有一定程度承压,整体来看原材料价格有望进一步下降。

宏观信息:

进入3月份,高层会议或将带来宏观层面实质性利好,预计稳增长仍为会议主基调,国内宏观环境继续偏暖。在积极财政政策和宽松货币政策的背景下,利好预期仍存。

综合来看,当前市场仍然处于强预期与弱现实格局,一方面,虽然目前钢材基本面仍然呈现双弱格局,但随着时间推移,下游工地复工情况好转下,钢材进入消费旺季,产业矛盾逐渐弱化,市场或将呈现供需两旺格局,钢材价格有一定反弹动力;另一方面,尽管当前终端消费陆续恢复,但施工进度整体偏慢,新增项目不足,消费难有大幅增长空间。基本面矛盾继续加剧,钢价向上驱动力不足,预计3月钢价走势或将整体偏弱震荡。