增值税法的主要内容有哪些?

一是规定增值税的征税范围。明确在中华人民共和国境内销售货物、服务、无形资产、不动产,以及进口货物的单位和个人,为增值税的纳税人,应当依照本法规定缴纳增值税;同时对应税交易、视同应税交易、不属于应税交易的情形等作出规定。

二是明确税率和应纳税额。维持现行13%、9%、6%三档税率不变,对部分货物、服务出口适用零税率;规定增值税的计税方法,界定销项税额、进项税额及销售额;明确简易计税方法的征收率以及进口货物应纳税额的计算方法等。

三是规范税收优惠。设定了小规模纳税人纳税起征点;列举了法定免税项目,并授权国务院规定具体标准;授权国务院制定增值税专项优惠政策,报全国人大常委会备案。

四是规范征收管理。明确增值税由税务机关征收,进口货物的增值税由海关代征,并对增值税的纳税义务发生时间、纳税地点、计税期间、扣缴义务人等作了规定。

五是做好与有关法律的衔接。与关税法相衔接,对进口货物增值税的征收管理作出规定;与全国人大常委会有关决定相衔接,对由国务院制定中外合作开采海洋石油、天然气增值税的计税方法等作出规定。

《增值税法》草案改了哪些内容?

“草案总体上按照税制平移的思路,保持现行税制框架和税负水平基本不变,将增值税暂行条例和有关政策规定上升为法律,主要对征税范围、纳税人、税率、应纳税额、税收优惠和征收管理作了规定。”

在二审稿中,并没有出现大家所期盼的税率减并,仍旧是13%、9%和6%三档税率,外加零税率。但二审稿中提及,适用简易计税方法计税的征收率为3%,未提及5%征收率情形。这意味着,不动产销售、出租简易计税等适用的5%征收率,有可能会取消。但最终情况,需进一步明确。

1、与现行规定相比,视同销售情形大幅缩减成四项。“代销”、“移送”、“用于非税项目”、“投资”和“分配”都被移除。

《增值税法(草案)》中视同销售的情形:

第四条 有下列情形之一的,视同应税交易,应当依照本法规定缴纳增值税:

(一)单位和个体工商户将自产或者委托加工的货物用于集体福利或者个人消费;

(二)单位和个体工商户无偿转让货物;

(三)单位和个人无偿转让无形资产、不动产或者金融商品;

(四)国务院规定的其他情形。

《增值税暂行条例实施细则》中,视同销售货物的规定情形:

第四条 单位或者个体工商户的下列行为,视同销售货物:(一)将货物交付其他单位或者个人代销;(二)销售代销货物;(三)设有两个以上机构并实行统一核算的纳税人,将货物从一个机构移送其他机构用于销售,但相关机构设在同一县(市)的除外;(四)将自产或者委托加工的货物用于非增值税应税项目;(五)将自产、委托加工的货物用于集体福利或者个人消费;(六)将自产、委托加工或者购进的货物作为投资,提供给其他单位或者个体工商户;(七)将自产、委托加工或者购进的货物分配给股东或者投资者;(八)将自产、委托加工或者购进的货物无偿赠送其他单位或者个人。

二、进项税额的定义中,强调了“购进与应税交易相关的。。”

《增值税法(草案)》:

进项税额,是指纳税人购进与应税交易相关的货物、服务、无形资产、不动产支付或者负担的增值税税额。

现行《增值税暂行条例》:

纳税人购进货物、劳务、服务、无形资产、不动产支付或者负担的增值税额,为进项税额。

三、在增值税进项抵扣环节,不得从其销项税额中抵扣的进项范围发生变化:

《增值税法(草案)》:

第二十一条纳税人的下列进项税额不得从其销项税额中抵扣:

(五)购进并直接用于消费的餐饮服务、居民日常服务和娱乐服务对应的进项税额;

现行财税〔2016〕36号规定

“购进的旅客运输服务、贷款服务、餐饮服务、居民日常服务和娱乐服务”。

四、新增不征税项目

1、新增了“因征收征用而得到补偿”,先前这类行为属于免征增值税范围;

2、明确了“员工为受雇单位或者雇主提供取得工资、薪金的服务”不征增值税;

3、资产重组过程中涉及的不动产、土地转让行为不征税规定,是否会被取消,等后续明确。

五、简易计税方法征收率

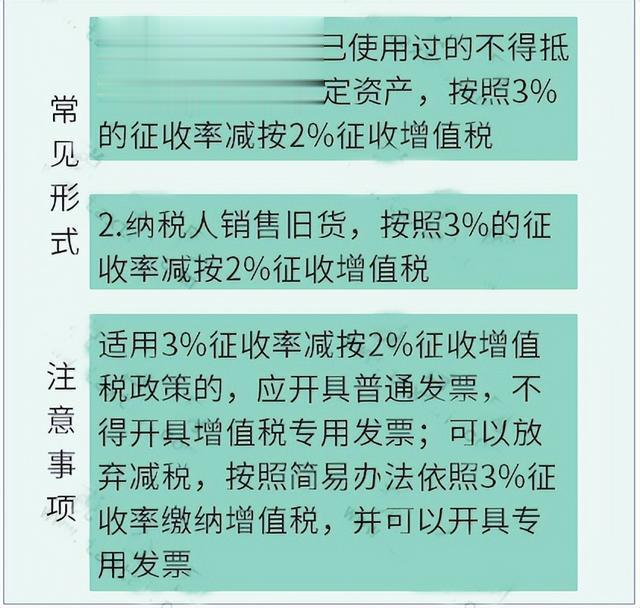

《增值税法(草案)》:适用简易计税方法计算缴纳增值税的征收率为百分之三。

没有提到百分之五,大概率将统一简易计税方法的征收率为百分之三。

国家宣布!2025年起,这41种情形都不用交增值税了

一、这两类,免征增值税

个人和个体户发生应税行为的销售额未达到增值税起征点的,免征增值税;达到起征点的,全额计算缴纳增值税。

二、这三个地区,免征增值税

1、海南离岛免税店销售离岛免税商品免征增值税和消费税。

2、横琴、平潭各自的区内企业之间销售其在本区内的货物,免征增值税和消费税。

三、这18种情形,免征增值税

几点提醒:

1、免征增值税,只能开普票不能开专票。

2、直接减免不需要计提减免的增值税,应全部计入收入。

3、同时符合小微企业免征增值税政策和其他免征增值税政策的,按照小微企业免征增值税政策填写申报表。

四、这17种情形,不征增值税

五、其他增值税税收优惠

1、直接减征

是指增值税纳税人发生增值税应税行为,符合国际政策规定的,在销售时对其计算的应纳税额,直接给与减征。

2、加计抵减

自2023年1月1日至2027年12月31日,允许先进制造业企业按照当期可抵扣进项税额加计5%抵减应纳增值税税额

从应纳税额中抵减加计抵减额的方法如下:

3、即征即退

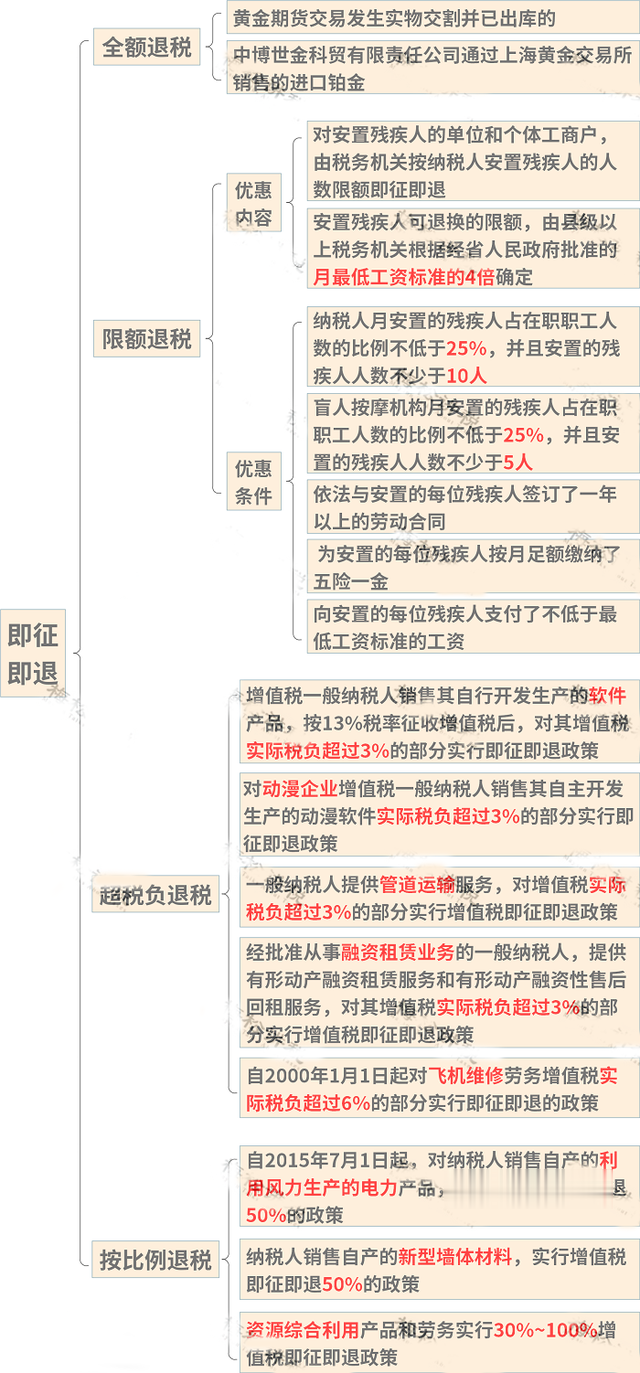

根据规定,对于按照规定申报缴纳税款且符合规定的,由税务机关在征收税款时,按规定全额或部分予以退还。主要有全额退税、限额退税、超税负退税以及按比例退税四种方式,详见图。

4、先征后返

按税法规定缴纳的税款,由税务机关征收入库后,再由财政部门按规定的程序给予部分或全部返还已纳税款的一种税收优惠。

增值税是我国第一大税种。随着《增值税法》的制定和出台,我国现行18个税种中已有14个税种制定了法律,涵盖了绝大部分的税收收入,落实税收法定原则取得重大进展。

对于企业而言,了解《增值税法》的具体内容、主要变化,从而评估对企业的影响,及迅速做好相关调整和应对工作十分重要。

有任何财税、股权等相关问题可在评论区讨论或问我哦!

▍ 声明:

1、推送稿件及图片来得理法律数据。版权归原作者所有。除非无法确认,我们都会标明作者及出处,如有侵权,请及时与后台联系处理,谢谢!

2、上述内容仅供大家参考和学习之用,不作为实际操作依据。