[丁科技网观察]今年三季度,全球电视出货量同比增长11%, 已经连续两个季度实现同比增长,这是来自Counterpoint Research最新的统计数据。与此同时,海信在全球以同比增长19%的电视出货量猛追三星,更为突出的变化在于,在全球高端电视市场,本季度,海信和TCL的份额超过LG,海信与三星在高端市场的差距也在进一步缩小,中国品牌持续崛起,向全球登顶再进一步。

具体而言:

根据Counterpoint Research数据,2024年第三季度全球电视出货量同比增长11%, 达到6200万台。按地区划分, 除日本以外, 其他地区出货量均有所增长。其中,三星占全球市场份额的15%,海信占12%,TCL与海信基本持平,LG占10%,小米占5%。

(数据及图:Counterpoint Research)

对比第二季度,海信和TCL与三星的差距在进一步缩小。

在第三季度,中国品牌在全球高端市场的表现其实更值得关注,海信和TCL不仅在这一季度超过LG,打破了高端电视市场长期的三星、LG韩系双雄并立的局面,同时与三星的差距也在缩小。

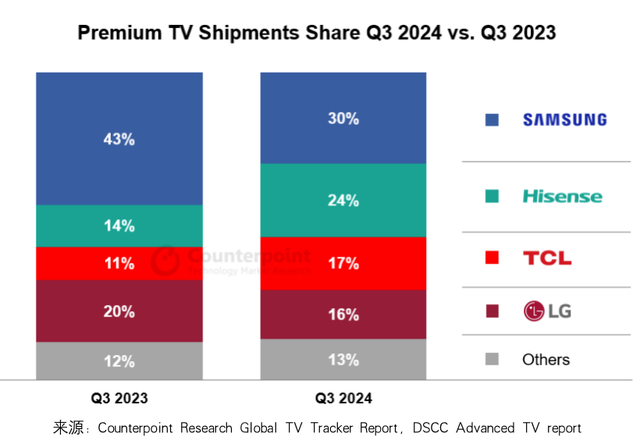

(2024第三季度及2023第三季度全球高端电视出货量份额,图:Counterpoint Research,数据:Counterpoint Research&DSCC)

(第二季度全球高端电视出货量份额,图:Counterpoint Research,数据:Counterpoint Research&DSCC)

根据Counterpoint Research以及DSCC数据,第三季度,全球高端电视出货量同比增长51%,创下历史新高,三星占份额的30%,海信占24%,TCL占17%,LG占16%。

对比来看,2023年第三季度,三星占份额的43%,海信占14%,TCL占11%,LG占20%;今年二季度,三星占份额的33%,海信占17%,TCL占15%,LG占18%。

可以看到的是,在今年第三季度,在高端市场,中国品牌与三星的差距在以比整体市场更快的速度弥合。

最近几年,在全球电视市场,中国品牌持续且密集地迎来高光时刻。距离登顶全球市场,看起来只一步之遥。不过,真正的“登顶”至少要涵盖两个维度,整体的销量和整体的销额。规模对于中国电视品牌而言不是难题,挑战更多在于在全球市场的盈利能力,这背后隐藏的是全球高端市场带给中国品牌的考验。

而目前来看,以海信、TCL为代表的品牌正在很好地应对这样的挑战,这会让中国电视品牌在全球登顶更有底气。

从后续的发展来看,中国电视品牌在全球市场特别是高端市场的亮眼表现会延续下去。

机构数据中对高端电视的定义包括QD-Mini LED,QD-LCD,LCD 8K,QD-OLED, WOLED以及Micro-LED TV等,可以看到的是:

今年第二季度,高端细分市场中的Mini LED LCD电视出货量同比快速增长69%,首次超过OLED电视出货量,OLED电视出货量回归增长,同比增长21%,但其整体市场份额仍然有限。

今年第三季度,Mini LED LCD TV的出货量同比增长102%,出货量已超过OLED,QD LCD也增长了50%以上,季度出货量首次突破400万台。

以上增长源于中国品牌战略性地专注于Mini LED而不是OLED,这代表高端市场的天平很大可能继续向中国品牌倾斜。

同时,“大屏”也是全球电视消费的热点,百吋更是热点中的热点,“大屏+Mini LED”也是海信和TCL都在坚持的路线。特别是海信,还是全球百吋电视销量第一,对应的产品线丰富。

综合各种情况来看,中国电视品牌全球登顶的时间,或许会比此前行业预期的更提前。(丁科技网原创,转载务必注明“来源:丁科技网”)

others这个品牌果然厉害,哪里都是第一