进入3月底,近期,国内猪价“不降反增”,市场呈现超预期偏强的走势!虽然,月初,主流机构看空3月前景,主流观点认为,受消费需求跟进不足,而养殖端供应压力释放,猪价或将呈现择机寻底的走势!但是,碍于,养殖端中大猪存栏偏少,市场标肥价差尚存,中小标猪压栏增重仍有获利基层,主流散户以及集团猪企认价出栏意愿不足,中小标猪缩量惜售,生猪产能释放不及预期!

且,本月,南北地区,二次育肥仍有择机逢低补栏标猪的操作,猪肉购销方面,受气温回暖,消费跟进回升,居民户外就餐需求增多,屠企开工率小幅偏强,猪价存在一定的支撑!但是,由于消费整体提振有限,且,二育对于猪价前景看空,集中入场缺乏信心,月内,猪价反弹空间有限,购销呈现一定“紧平衡”的局面,市场以“横盘”为主!

从生猪近月合约来看,昨日,国内生猪近月合约方面,生猪2505合约报价在13455元/吨,生猪2507合约报价在13525元/吨,生猪2509合约报价在14045元/吨!近月合约呈现波动上涨的走势,市场谨慎心态偏强,但是,主流机构对于猪价前景依然看空,近月合约报价不及现货价格!

从仔猪补栏来看,由于气温回升,仔猪补栏积极性提升,7公斤仔猪价格涨至510元/头,主流成交价在460~540元/头,仔猪价格持续走高,市场多以刚需补栏为主。但是,随着补栏成本上升,“二育”平替积极性或将转强,这或将抑制仔猪反弹的高度!

从生猪供需现状来看,进入月末,在供应端,目前,南北地区,散户以及集团猪企中小标猪出栏积极性不高,虽然,标肥价差收窄,但是,由于近期饲料价格回落,标猪育肥增重尚有一定利润空间,这抑制了养殖端认卖的积极性,主流集团猪企仍以控重出栏为主,生猪流通表现一般!

在需求跟进方面,目前,国内样本屠企开工率在26.55%,下降0.35个百分点,屠宰场订单缺乏进一步增量,虽然,需求相比2月份有一定回升,但是,消费增量有限,居民户外就餐增多。内销市场跟进不足,市场仍有明显替代消费的局面!

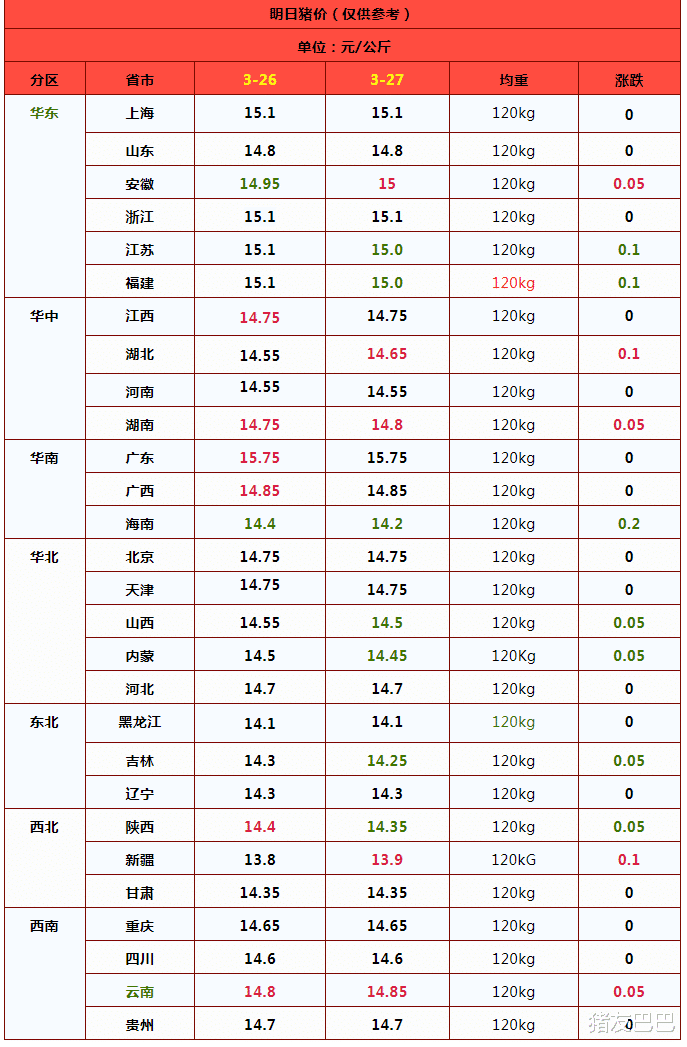

由此分析,基于市场多方博弈,目前,生猪供需维持僵持的局面,受分区市场养殖端出栏节奏变化,猪价或将维持小幅拉锯的走势!从市场反馈分析,受屠宰场调价收猪,预计,3月27日,标猪报价下跌0.01元,屠企报价在14.63元/公斤,南北地区,猪价以窄幅拉锯为主,后市关注集团猪企出栏节奏的变化!