01 产业链全景图

02 行业概况

充电桩行业作为电动汽车能源补给的关键配套,贯穿充电设备研发制造、基础设施搭建、智能运营服务全流程,是新能源汽车推广与能源结构转型的核心支柱。其核心功能是借助交流慢充、直流快充等类型充电桩,实现电网电力向电动汽车电池的高效传输,保障车辆续航,驱动行业发展。

1.市场规模

全球充电桩市场呈爆发式增长,预计 2025 年规模将突破 1800 亿元,其中中国凭借超 50%占比独占鳌头,车桩比优化至 2.2:1,逼近国际前沿水平。

中国作为全球最大充电桩生产国,掌控 60% + 产能,特来电、星星充电等头部企业以超 40%市占率领航。

2018 - 2023 年,行业规模从 58.84 亿元飙升至 317.71 亿元,年复合增长率达 40.11%;预计 2024 - 2028 年,将从 452.27 亿元跃升至 1878.37 亿元,年复合增长率高达 42.76%。

2.发展历程

起步期(2006年-2014年):

2006 年比亚迪于深圳建成国内首座充电站,随后北京奥运、上海漕溪商业化充电站及国家电网标准化充电站相继落成,开启基建篇章。但彼时行业由国企主导,社会资本紧闭,政策支持匮乏,充电设施局限于示范项目,车桩比严重失衡。扩张期(2014-2020):

2014 年充电设施补贴与新能源车推广挂钩,政策东风劲吹,《充电基础设施发展指南》锚定 480 万桩目标,中央财政连续 5 年补贴运营。充电桩数量以超 50%年均增速“井喷”,2019 年公共桩保有量破 50 万台,车桩比从 7:1 优化至 3:1。特来电、星星充电等民企崛起,构建“设备商 + 运营商 + 平台商”产业链,市场竞争白热化,直流快充占比上扬,智能调度与 APP 互联互通初现雏形。

成熟期(2020至今):

2020 年充电桩纳入国家“新基建”七大领域,政策驱动产能飞跃,头部企业年产能破百万级。国务院《新能源汽车产业发展规划》规划“十四五”期间“桩随车走”,超前布局超充网络。800V 高压超充、V2G 技术商业化落地,充电效率从 1 小时锐减至 10 分钟级,充电桩与储能、光伏协同,数据服务、虚拟电厂等新业态蓬勃兴起,迈向“能源 + 交通”融合新篇。03 上游产业链

上游环节是产业链的基础,其产品质量直接关系到充电桩的性能和可靠性。

1.核心组件与关键瓶颈

A.核心材料与部件

·半导体器件:充电模块核心 IGBT 超 70%依赖英飞凌、富士电机进口,碳化硅材料由 Wolfspeed、Cree 垄断,国产替代聚焦斯达半导(车规级 IGBT)、三安光电(SiC 全产业链)攻坚。·充电模块(占成本50%):英飞源、优优绿能、华为领衔,技术壁垒聚焦 30kW/L 高功率密度与液冷散热设计。·充电枪与连接器:永贵电器(国产龙头)、TE Connectivity(国际高端)主导,需耐受 1000V/500A 高压,插拔寿命超 1 万次。B.国产化困境

·材料短板:SiC 衬底国内良率不及 50%(海外超 70%),铜材、环氧树脂等基础材料成本高、利润薄。·技术掣肘:800V 超充模块仍倚重进口 SiC 器件,液冷技术成本较风冷高 30%。

2.政策驱动与产业趋势

A.政策支持与市场需求

·国家战略:新基建补贴直流桩最高 500 元/kW,锚定车桩比 1:1,强制公共停车场充电车位占比不低于 30%。·地方举措:上海对液冷超充额外补贴 20%,广东要求新建小区 100%配建充电桩。·车企联动:比亚迪、蔚来携手超充模块研发,华为与车企合作落地液冷超充桩。

B.未来突破方向

·技术替代:硅基 IGBT 向碳化硅器件转型,提升能效、削减长期成本。·模式创新:光储充一体化、V2G 车网互动(如实时电价调控充放电)创新赋能。·供应链整合:车企与模块厂商联合研发(如蔚来换电站专用模块)。3.总结

上游症结在于高端材料与技术海外“卡脖子”,政策强推与车企需求倒逼国产替代,未来 3 年碳化硅器件、液冷超充模块、智能 V2G 系统成竞争主战场。

04 中游产业链

中游运营商承担着充电桩的设计、建设和运营管理任务,随着新能源汽车的普及,这些运营商凭借规模优势开始实现盈利。

1.核心挑战与盈利困境

A.市场竞争与价格战

·激烈竞争:行业集成制造门槛低,千余家企业陷入同质化泥沼,如 60kW 直流桩成本压至 0.3 元/W 以下,毛利率缩至 20% - 30%。·回报漫长:公共充电桩建设回本需 3 - 5 年(初期使用率不足 15%),特来电等头部企业资产负债率高达 75%,持续亏损。·成本压力:设备制造成本占 60%(模块、壳体主导),运营维护成本占 25%(电费、场地租金、故障维修)。B.技术升级与运营门槛

·高压超充兼容性:车企 800V 平台倒逼中游升级,液冷超充桩单桩成本超 10 万元。·智能化需求:需集成支付、负荷调度、远程监控模块,头部企业研发费用率超 8%。

2.运营模式与主体分化

A.四大运营主体及盈利逻辑

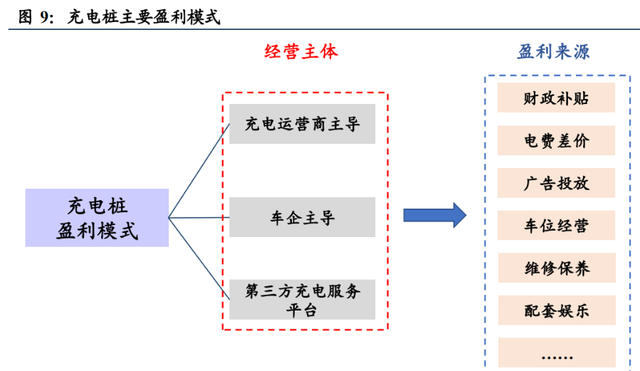

·专业化运营商(如特来电):规模制胜,运营 2023 年 52.3 万台公共充电桩,靠 0.4 - 0.6 元/度充电服务费摊薄成本,探索广告、数据服务增值路径,痛点是重资产致现金流紧张,依赖融资扩产。·车企自建(如特斯拉、蔚来):品牌绑定,专属充电桩增强用户黏性(特斯拉超充站仅限自有车型),盈利源于充电服务费与车辆销售联动,局限是覆盖率受限(蔚来换电站仅支持自有电池标准)。·第三方平台(如星星充电):轻资产整合,接入 30 万 + 第三方充电桩,抽成 10% - 15%服务费,借 App 广告、保险导购流量变现,风险是运营商抽成博弈,平台话语权弱。·国企主导(如国家电网、南方电网):政策护航,依托地方资源抢占高速服务区、公交场站等高流量场景,以 0.2 - 0.3 元/度电费差价盈利,短期不以盈利为圭臬。

B.模式创新与突围方向

·共建共享:车企 + 运营商联合投资(如小鹏与特来电合作建站),分摊成本、提升利用率。·光储充一体化:搭配光伏、储能系统降电费成本(如深圳部分场站电费成本降 40%)。·V2G反向供电:电动车化身分布式储能单元,参与电网调峰获收益(试点项目度电收益超 1 元)。3.总结

中游深陷低毛利、长回报周期与运营复杂泥沼,企业需借模式创新(共建/V2G)与技术升级(超充/智能化)突围,专业化运营商与车企深度协同、国企资源 + 民企效率融合是未来方向。

05 下游产业链

下游用户需求对市场供需关系产生直接影响,推动产业链的发展。当前,产业链中游出现了整合趋势,部分企业通过自产充电设备和运营,如特来电等企业通过纵向一体化布局控制成本,提升了对上下游各环节的议价能力。

1.用户需求与核心痛点

A.用户类型分化与需求特征

·个人用户:私家车主(含出租车/网约车司机)为主,受政策补贴(购置税减免)、环保意识、使用成本优势(电费仅油费 1/3)驱动。·企业用户:公交公司、物流车队聚焦运营效率提升(日均充电频次超 3 次)与成本管控(规模化充电协议价低至 0.5 元/度)。·高活跃用户为年轻男性车主(新技术接受度高)与城市通勤者(高频充电依赖)。B.使用痛点

·分布不均:公共充电桩扎堆城市中心,偏远及三四线城市稀缺。·价格较高:公共充电桩综合成本(电费 + 服务费)远超私人充电。·效率问题:充电慢(普通桩超 1 小时充满),车位常被非充电车辆占用(高峰期利用率下滑)。·操作复杂:跨平台支付需多账户切换,结算流程复杂。

2.充电场景分类与现状

A.公共充电场景:截至 2023 年 6 月,中国公共充电桩达 312.2 万台,月均新增 7.2万台,集中于城市中心、商业区、住宅区及高速公路沿线。直流充电桩适用于高流量区快速充电,交流充电桩多用于住宅、办公补电。

B.私人充电场景:截至 2024 年 6 月,随车配建私人充电桩 712.2 万台,同比增 14.7%,满足便捷充电需求,但老旧小区电力改造滞后(电容不足)制约安装。

3.下游发展瓶颈与解决路径

A.核心矛盾

·供需错配:公共桩“扎堆”城市,郊区、县乡稀缺,东西分布不均;私人桩闲置率高(日均使用不足 2 小时),公共桩高峰排队。·技术滞后:超充桩占比不足,难满足快速补能需求。

B.优化方向

·规划协同:政府引导充电桩“下沉”低线城市,结合社区、商超布局。·共享模式:推动私人桩分时共享(如社区共享充电),提升资源利用率。·技术迭代:加速超充桩(如 800V 高压平台)及智能调度系统落地。

4.总结

下游痛点聚焦资源分布、使用效率与技术适配,需政策引导(补贴向郊区倾斜)、商业模式创新(共享私桩)与技术升级(超充普及)协同,匹配新能源汽车增长需求。

06 面临的风险

1. 安全责任风险

充电桩老化、维护缺失或设计缺陷易诱发触电、火灾等重大事故,单次赔偿可达数百万元,企业除高额赔偿外,还面临法律诉讼、市场禁入、品牌声誉崩塌风险,中小运营商常因无力赔偿破产,引发行业信任危机,加剧用户安全担忧。

2. 技术迭代风险

800V 高压快充车型崛起,60kW 以下低功率充电桩面临淘汰,单桩升级成本超 10 万元,运营商放弃改造将致资产残值归零,冲击资产负债表,设备制造商库存积压,投资回报周期或延至 5 年以上,抑制新资本入场。

3. 政策退坡风险

地方政府若取消充电桩建设补贴(原覆盖 30% - 50%成本),依赖补贴的中小运营商将因现金流断裂低价抛售资产或关停,引发短期行业洗牌,市场向头部集中后,用户选择受限,服务定价权或被寡头垄断,抑制普惠性与创新活力。

4.新能源汽车保有量下降风险

若后期汽车动力研究变革或其他因素致新能源汽车保有量下降,将对充电桩行业造成重大冲击。

07 行业展望

充电桩产业虽呈爆发式增长,但面临过度依赖政策补贴、技术更新快、安全运维压力大三重挑战。

未来,需打好“政策 + 技术”组合拳,推动超快充技术普及,届时充电仅需一杯咖啡时间,电动车可变“移动充电宝”,在电网低谷反向卖电。充电桩将从“汽车加油站”升级为智慧能源网“调度枢纽”,人人可参与电力调配,闲置电能创造新价值,开启能源革命新篇章。

精选报告来源:银创产业通银创生态体系:银创报告库,银创社群圈,银创产业地产

聚焦领域:新能源/新材料/高端装备制造

核心主题:新质生产力丨储能丨锂电丨钠电丨动力电池丨燃料电池丨氢能源丨光伏丨风电丨新能源汽车丨电子元器件丨电机电控丨低空经济丨无人机丨机器人丨工业自动化丨人工智能丨能源金属丨碳中和丨半导体丨集成电路丨芯片丨光刻丨先进封装丨碳化硅丨湿电子化学品丨新材料丨超导材料丨稀土永磁材料丨碳纤维丨高分子