据海关数据统计,1月我国锯材进口总量达到204.99万立方米,同比增长13.29%。贸易额达到35.8亿元,对比2023年同期增长了12.72%;平均价格在246美元/立方。

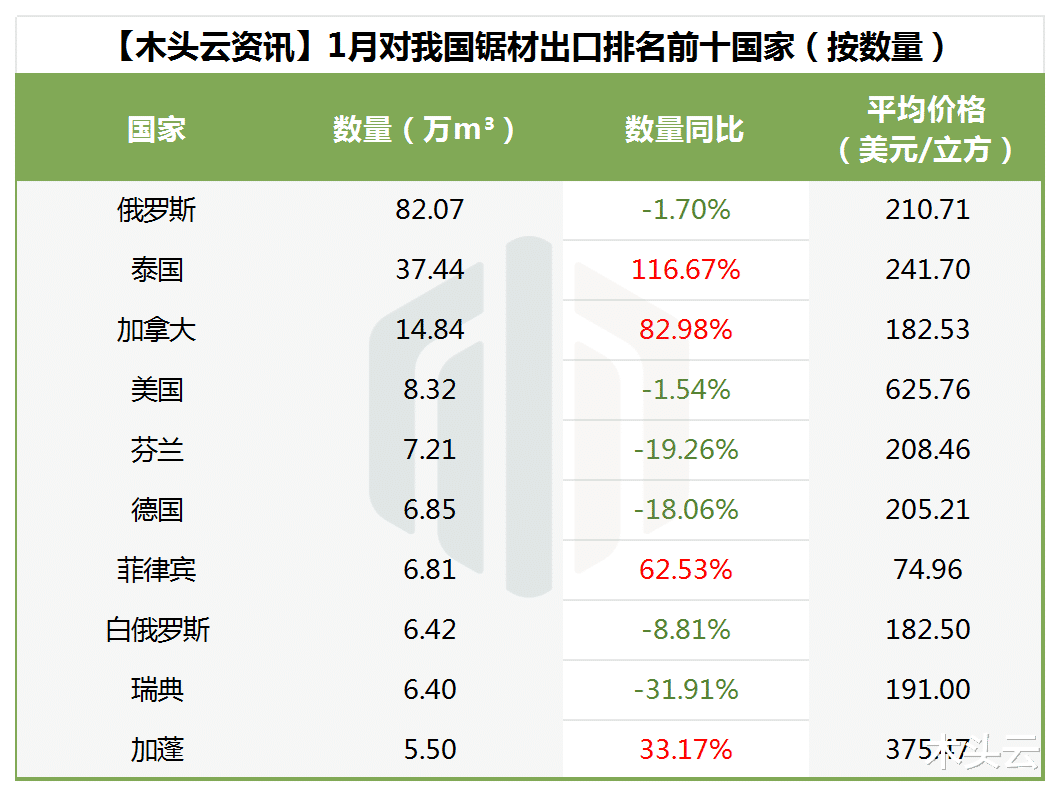

从供应源来看,俄罗斯、泰国和加拿大是我国进口锯材的三大供应来源。其中,俄罗斯对我国锯材出口总量达82万立方米,对比2023年同期小幅下降1.7个百分点;泰国和加拿大分别为37.44万立方米(+116.68%)14.84万立方米(+82.83%)。

进口自巴西(+94.61%至1.93万立方米)、菲律宾(+62.26%至6.81万立方米)和加蓬(+33.18%至5.5万立方米)的锯材增长明显。

除此以外,2024年国内进口自印度尼西亚、越南和马来西亚的锯材增长均超过去年同期的100%以上,进口数量从2023年1月的不超过5000立方,到2024年均达到1万立方以上。

从进口锯材材种类型来看,1月国内到港的锯材更偏向于东南亚热带锯材和北美锯材。而对比2023年同期,1月国内木材市场的白蜡、榉木、云杉-松木-冷杉以及花旗松等热门材种进口增长明显,表明国内市场对这些特定材种的需求保持稳定。

具体来看:

白蜡锯材进口增长106.35%至3.08万立方米,均价在537.59美元/立方;

对比2023年1月,进口量仅有1800+立方米的菠萝格锯材,今年1月的进口达到5400+立方米,同比大幅增长196.32%,均价在828.02美元/立方;

花旗松锯材进口增幅达到98%至2.22万立方米,均价在171.46美元/立方;

北美硬阔叶木锯材进口超过去年同期的一半,达到1.67万立方米;平均价格在901.1美元/立方;

榉木的进口增长幅度也有着18.46%,约3.7万立方米,均价在455.42美元/立方;

未列名热带木锯材进口增长84.23%至53.5万立方米,均价在245.85美元/立方;

云杉-松木-冷杉进口量增长接近4.6万立方达到8.5万立方米,平均价格在139.4美元/立方。

然而,值得注意的是,尽管大部分材种的进口都在增长,但也有部分材种如桦木、柚木和橡木的进口量出现下滑。桦木锯材进口减少超过一半,降幅达到57.86%至2.55万立方米;柚木锯材仅仅只有0.45万立方米,同比下降55.7%;橡木锯材下降28.31%至4.42万立方。

总的来说,2024年1月的锯材进口在2024年1月表现出强劲的增长势头,并显示出我国木材市场的活跃度和多元化需求。随着近几年国内木材市场存在挑战和不确定性,但整体而言,2024年我国木材行业的前景挑战和机遇并存。