最近几个月,A股中药、地产“妖股”频出,市场谈论光伏、锂电的声音逐渐微弱,随着市场关注度的降低,光伏、锂电股的股价也在不断创着新低,就在今天光伏ETF又创了阶段新低!

直到本周三,4月6日,全球光伏巨头隆基股份(601012.sh)发布的一份公告,再次引起市场对光伏产业链的讨论。遗憾的是隆基股份这份公告并非行业什么重大利好,而是一份实实在在的利空,这样的变化将对光伏产业链公司的盈利能力产生重大影响。

随着这份公告的发出,最高市值曾超过5400亿的全球光伏巨头隆基股份的股价继续下跌,最新市值缩水至3675.39亿。

巨头被取消电价优惠,行业ETF创新低

3月6日,隆基股份发布公告称,公司在2016年3月与云南省签订的在云南建设单晶硅棒硅片、高效电池组件、特色农业光伏电站产业链项目所获相关优惠支持发生变动,云南省取消公司在云南省享有的电价优惠,自2021年9月1日起,公司全部用电价格通过电力市场化交易方式形成,直接与电网企业结算。

(隆基股份公告截图)

公告显示,截至2021年末,隆基股份已在云南省形成67GW的拉晶产能和57GW的切片产能,丽江三期年产10GW单晶硅棒建设项目、曲靖二期年产20GW单晶硅棒和30GW单晶硅片项目、曲靖年产30GW单晶电池项目尚未开工或投产。

云南已投产的产能约占隆基股份总产能54%,云南省内项目被取消电价优惠,从2021年9月1日按市场价实施,将直接增加隆基股份云南投资项目的生产成本。考虑到电费占硅片成本全工序加工成本的15%左右,预计将对公司利润产生一定不利影响。

这一点在隆基股份去年的三季报似乎就有所体现。

2021年前三季度隆基股份营业总成本482.95亿、同比增加77.38%,较2020年同期272.27亿、45.17%的增速出现明显增长,体现在业绩上,2021年前三季度业绩增速较2020年同期大幅下滑!

(数据来源:同花顺网站)

所以,取消电价优惠对过去两年疯狂扩产的隆基股份来说,虽然谈不上“致命一击”,但至少会让公司“过得没那么舒服”了。

另一方面,云南取消隆基股份电价优惠会不会推广到省内其他光伏企业身上,云南取消给予光伏企业的电价优惠措施会不会推广到全国?

这是光伏产业链目前遇到的一个不确定性因素,也是非常明显的利空因素,是不是因为这样导致行业上市公司股价持续下跌?

(光伏ETF走势截图)

这只光伏ETF是目前A股规模最大的光伏ETF基金,目前最新市值约140亿左右,它跟踪的是中证光伏产业指数,重仓股包括隆基股份、阳光电源、通威股份、中环股份、特变电工、晶澳科技等光伏产业链关键企业,自去年8月高位以来,该ETF已经跌超30%,并在今天再创新低。

虽然ETF组合整体跌幅只有30%,但从个股来看,自去年8月高位以来,A股光伏产业链股票大部分都已经腰斩,最惨的就是捷佳伟创(300724.sz)、金辰股份(603396.sh)、帝科股份(300842.sz)这三个,均跌超65%,2020年大牛股上机数控(603185.sh)跌超57%!

光伏产业链,之前大牛股已跌超6成,行业指数已经跌超3成,随着电价优惠被取消,光伏还能重新站起来吗?

绿色信贷支持,行业疯狂融资

过去两三年大家谈论最多的就是流动性这个话题,因为流动性比较宽裕,所以A股才在2020年-2021年走出一波波澜壮阔的结构性牛市行情,之所有是结构性的,也是因为流动性并非全面的。

2020年-2021年这两年里,A股流动性最好的地方在哪些行业,毋庸置疑,就是光伏、锂电这两大板块流动性最好,有太多太多的资金流入了这两个地方。

公募基金批量发行募集数万亿,然后被基金经理拿来集中抱团光伏、锂电,这种流动性就不说了,再主要说一下信贷以及A股再融资对光伏产业的支持!

自2020年9月“双碳目标”提出以来,国家就多次对光伏产业发展提出要求,并提出要大力发展绿色贷款、绿色股权、绿色债券、绿色保险、绿色基金等金融工具为碳达峰提供融资支持。

据大公国际报告,2021年我国债券市场发行绿色债券488只、规模达6083.22亿,涉及247家发行人,各省发行绿色地方债规模2008.83亿支持地方绿色低碳转型,其中46.84%投向清洁能源领域。

(数据来源:大公低碳)

二级市场再融资方面,通过同花顺旗下i问财平台数据库搜索显示,自2020年以来292家光伏概念上市公司累计再融资规模约2900多亿,截至目前,其中已经实施增发规模1585.93亿、股东大会通过的增发规模694.11亿、董事会通过的增发规模132.65亿、证监会核准规模162.45亿,根据统计情况仍在排队募资规模超千亿!

(数据来源:i问财、锐眼哥整理)

在这些增发募资的光伏概念股中,东方盛虹、蓝思科技、TCL科技、大全能源、晶澳科技5家增发规模均超百亿,其中东方盛虹募资规模最大,达213.60亿。

(东方盛虹增发情况)

可以看到,仅统计2021年境内绿色债、2020年以来A股光伏概念股再融资规模就达超万亿规模,再加上公募基金募投的数万亿资金,也就不难理解过去两年光伏产业链的疯狂牛市了!

弱现金流下,谈何长期投资价值?

然而,在光伏产业流动性充裕的背景下,被掩盖的是产业疯狂募资、疯狂扩产,导致产业产能急剧增加,推升上游材料价格暴涨,经过一轮循环后最终将严重影响产业链企业盈利能力和创造现金流的能力!

过去两年,国内整个光伏产业链显然是不缺钱的,想发债、想再融资,基本能够实现,且规模都不小。但是,在疯狂募集的同时,我们也应该关注一下企业本身创造现金流的能力,谈到这个真的令人汗颜。

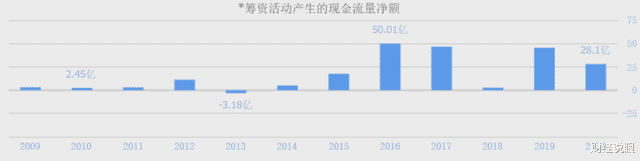

隆基股份是目前公认的全球光伏巨头,更是国内光伏产业的龙头老大,但它在过去10年却一直主要通过融资扩张,直到2018年后才开始产生不错的经营现金流。

(数据来源:同花顺网站)

(数据来源:同花顺网站)

可以看到,2016年的隆基股份,当年经营活动仅产生了5.36亿的净现金流,但却融了超50亿资金,2019年虽然产生了81.58亿的经营净现金流,但还是融资了45.60亿,2020年继续改善,目前公司2021年财报还没出来,具体情况还不清楚,希望靠融资扩张的情况能够继续改善。

再看一下这两年募资最疯狂的东方盛虹,2020年融了223.87亿、2021年前三季度又融了296.08亿,两年累计融资超500亿,但这两年公司产生的经营净现金流却只有20亿左右。

(数据来源:同花顺截图)

一边是公司业务不能产生足够的经营净现金流,一边是为了扩张疯狂从各种渠道募资拿钱。这种靠募资扩张的模式真的就是所谓成长股的模式吗?但不产生足够、稳定经营净现金流的公司又谈何长期投资价值?

值得一提的是,从2020年2月低点一路暴涨10倍的大牛股东方盛虹,自去年9月高位以来其股价已经跌超66%,股价从最高41.30元跌至现在的14元左右。

(东方盛虹股价走势截图)

总的来看,目前光伏产业链已经发生了一些重大变化,过去两年国内光伏的快速发展,得益于国家优惠电价的支持,也得益于市场流动性充足、大量资金的支持,当这两大“红利”逐渐消失的时候,留给光伏企业的时间确实已经不多了,二级市场基民、股民更是在连续的下跌中忙着抛弃、离开!