这两天,我们看到了一些实质性的消息落地,包括一些窗口指导,所以主观上看,我们认为这对于A股市场会有一些促进作用,逆周期的政策发力当然是可以增加市场流动性的,所以,这会带来中长期的流动性边际改善,对于A股而言,属于利好落地,符合预期。

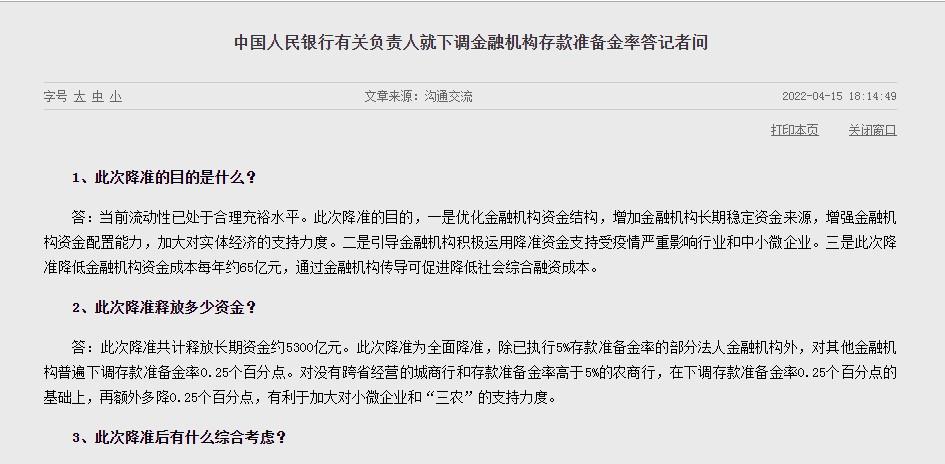

首先,央行降准25个基点,释放长期资金约5300亿。

这是昨天傍晚公布的消息,我们看到之后的第一反应是利好落地,这件事情是符合预期的,但是,降准的点数却低于市场预期,为什么?因为大家普遍预期是降低50个基点,也就可以释放超万亿的资金,所以,从这个角度来看,可能投资者的反应会打一些折扣。

从数据测算上看,今年银行体系在央行的准备金账户上的长期资金缺口是1.5万亿,央行上交一万亿利润形成财政支出后补充流动性一万亿,缺口5000亿,那么通过降准25个基点释放5300亿,算是精准匹配了流动性缺口,另外,前几日中美国债收益率倒挂的现象也客观存在,所以,这对相关手段会形成制约,但因为下降点数不高,所以不排除未来还有继续降低的可能。

对应到A股市场,降准的作用可能更多的会体现在提振市场信心上,服务于实体经济的同时,也使得资本市场的稳定性随之增加,对一些行业的刺激可能会更明显,比如逆周期发力下,银行、基建等行业直接受益的概率更高,权重稳定了,A股也就稳定了。

其次,“另类降息”出现,意在鼓励中小银行降低定期存款付息率。

我们看到的具体消息是“鼓励中小银行存款利率浮动上限下调10个基点左右”,主观上,10个基点并不多,但意义却比较深远,我们的存款利率已经好几年没有改变了,这一次也不是全面降息,我们看到有银行人士已经确认收到了窗口指导。

我们认为,中小银行存款利率浮动上限如果下调10个基点,是可能做到降低银行负债成本的,对银行而言,负债就是存款利息,利息降低了,就意味着银行端的成本降低了,这可以让银行有更多的钱服务于实体经济,如果负债端成本降低,那么这就有可能推动银行的资产端利率下调,换言之,贷款利率有望下调,这对实体经济来说当然是好事了,至于能否有效推行,我们拭目以待吧!

回到A股上,本周,A股市场的状态算是比较漂移的,或者说反复性比较明显,前文讲到降准符合预期,我们可以从指数连续几天的直线反攻看出来,也可以从券商和银行的表现上看出来,但是,我们并没有看到大幅上涨的出现,如前文所言,实际上体现在投资者的反应上,的确是打了一些折扣的。

同时,指数本周连续四天出现的直线反攻走势,我们主观上认为这已经部分反映了降准利好的预期,这一点体现在银行和证券的表现上可能更明显一些,比如券商,除了本周二动作较大之外,后续几日更偏向于护盘,而银行则是在周五有所发力,但也没有体现出冲动的一面,所以,主观上,我们认为投资者整体还算是比较理性的,且已经有所反应,那么现在已经是利好兑现了,我们对下周的预期可能也就更理性了。

资金面上,周五出现了一些主力资金兑现的情况,所以跟市场的表现是有一些不相符的,于是我们用上了资金和走势有所背离的看法,尤其体现在周五的尾盘,如果说冲高是因为利好,那么回落可能就有一些值得玩味了,是投资者不买账还是低于预期?

外资在下半周是没有交易的,所以下半周的市场是内资的存量博弈,但是周五放量了,主观上,我们认为这里存在“借故”,我们并不太喜欢这种现象的出现,总有一种被诱惑的感觉,利好是客观存在的,直线冲高随之而来,但回落也是客观存在的,问题是资金却一路流出,那么资金买的是什么?卖的又是什么?这可能是我们需要相同的。

4月份以来,主力资金的数据稍微有一些波动,所以我们认为机构二季度的调仓可能开始了,但还不够明显,而外资本月以来的震荡性明显增强了,虽然脱离了前期那种持续大幅流出的状态,但当前的外资所受到的影响可能会比较明显。

一方面在于美联储,上一次加息了25个基点,但最近美联储鹰派声音明显加重了,所以,有的机构预测下一次加息可能会达到50个基点,这一定会带来外资的回流;另一方面,最近开始出现中美国债收益率倒挂的现象,这就说明美国的无风险收益率在提高,之所以出现这种情况,跟美联储加息有着极大关系,所以,不单单是汇率受到了影响,外资也很难在此时出现比较明显的增量。

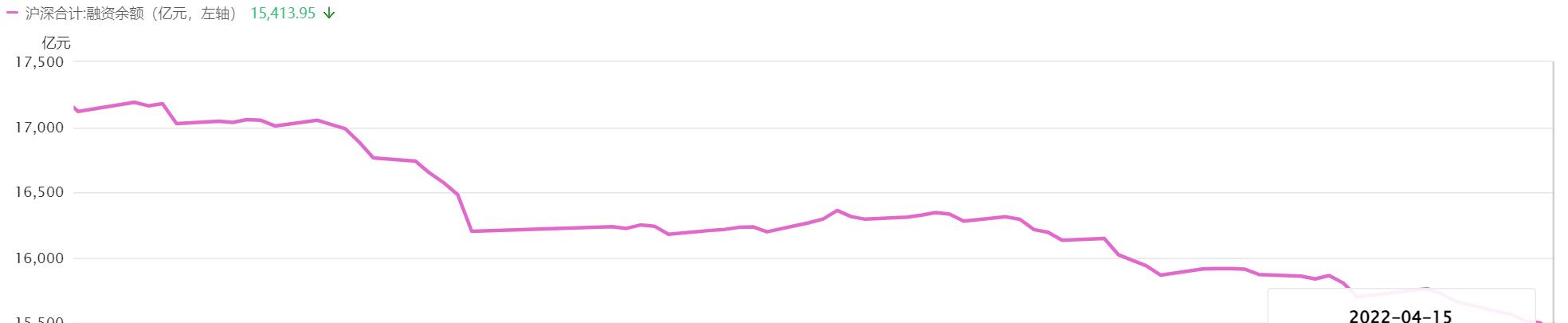

还有一路资金很重要,那就是沪深两市的融资余额,数据显示,今年以来,融资余额减少了1776亿,第一阶段是农历年前的减少,第二阶段是年后回来一路的小幅回升,第三阶段是3月份开始逐渐减少,如果对照指数来看,你会发现3.16日之后的融资余额数据跟沪指是反向的,但却几乎跟创业板和科创50是相向的,你品,你细品!

最后,我们站在基本面的角度,得出了一些结论,首先,我们认为随着利好的落地,结构性行情要加速了,因为是存量博弈,所以,价值风格依旧会强于成长风格,而结构性所属的主线来自稳增长,换言之,价值风格应该加速;其次,指数间的分化可能会拉开更大的差距,这是由当前的结构性决定的,不以人的意志为转移,至少在二季度内,我们不大可能看到转变,换句话讲,指数性机会出现的概率不大,如果结构性加速了,请拉好扶手……

我是木易,旨在分享我的认知,盈亏同源,知行合一!