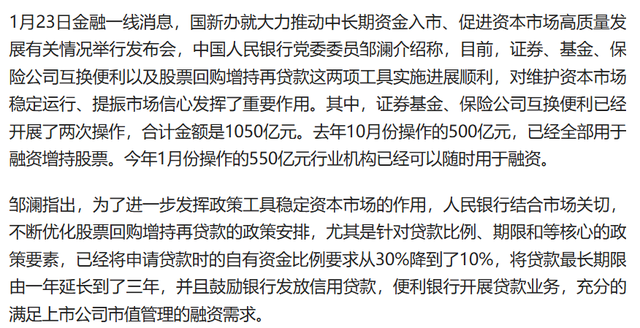

2025年才刚刚开始,征信就花了,可见之前的征信和资质也不怎么符合银行的贷款要求。

可以趁着这个时间,找找原因,养护一下。

以下是一些建议:

1.了解影响

征信查询次数过多,尤其是因贷款审批、信用卡审批等产生的硬查询记录过多,可能会让金融机构认为你近期资金紧张或信用状况不佳,从而影响贷款审批。

2.采取措施

⑴暂停新信贷申请:

如果最近有较多的征信查询记录,建议在未来一段时间内(如六个月)避免申请新的贷款或信用卡,以减少新的查询次数。

⑵提供额外资产证明:

与银行沟通时,尝试提交额外的财产证明文件,如房产证、存款单据或其他金融资产,以证明有足够的经济实力偿还债务。

⑶选择担保贷款:

如果确实需要借款,可以考虑通过共同借款人或担保人的方式申请贷款,降低银行的风险顾虑。

⑷定期审查信用报告:

定期查看个人信用报告,确保所有查询都是经过授权的。如果有未经授权的查询行为,应立即联系相关机构并提出申诉。

⑸保持良好信用习惯:

确保所有账单都能按时支付,尽量减少信用卡余额占总额度的比例(通常不超过30%),以及避免逾期付款等问题。

3.贷款可能性

⑴积极沟通:与金融机构积极沟通,解释征信查询次数过多的原因,并展示良好的信用记录和充分的财务证明。

⑵选择合适产品:咨询多家金融机构,了解不同产品的具体要求,选择对征信查询次数要求相对宽松的贷款产品。

⑶寻求专业帮助:如有必要,可以寻求专业贷款中介的协助,他们可以提供专业建议和帮助匹配合适的贷款产品。

4.长期规划

⑴合理规划财务:避免因资金短缺而频繁申请贷款或信用卡,通过制定预算、储蓄计划等方式来确保资金的安全和稳定。

⑵定期查询征信:定期查询自己的征信报告,了解征信状况,及时发现并纠正可能影响信用评级的问题。

综上,虽然征信查询次数过多可能会对贷款申请产生一定影响,但通过采取积极措施和合理规划财务,仍然有机会成功获得贷款。