出品 | 创业最前线

作者 | 左星月

编辑 | 蛋总

美编 | 邢静

审核 | 颂文

2024年12月27日,丹娜(天津)生物科技股份有限公司(以下简称“丹娜生物”)通过北交所上市委会议。

从放弃科创板到转战北交所,丹娜生物的IPO之路终于有了新进展。

丹娜生物作为IVD(In-Vitro Diagnostics,体外诊断)企业,此次IPO预计大幅募资扩产,但公司能否消化新增产能还有待考证。

不仅如此,在医疗反腐的高压下,丹娜生物不降反增的销售费用也遭到监管层多次问询。

1、鲎血细胞无法采购,核心原材料受限在医学上,侵袭性真菌病检测是感染性疾病体外诊断领域的一个细分赛道,对诊断及时性、准确性要求很高,因此检测效率和准确度至关重要。

丹娜生物主要从事侵袭性真菌病血清学早期诊断及其他病原微生物体外诊断产品的研发、生产和销售。

2021年-2024年上半年(以下简称“报告期”),丹娜生物的营业收入分别为2.34亿元、2.95亿元、2.37亿元和1.18亿元;同期归母净利润分别为7033.63万元、4461.99万元、7759.55万元和3856.73万元。

(图 / 丹娜生物招股书)

2022年,丹娜生物的业绩下滑和公司应急业务收入较2022年大幅下降97.51%有关。

据悉,应急业务主要是销售新冠抗原、抗体检测相关产品及服务的业务,随着相关需求减少,丹娜生物的业绩也随之下降。

值得一提的是,2019年,也就是丹娜生物没有开展应急业务的时候,丹娜生物的归母净利润仅有2558.61万元。

目前,丹娜生物的业务主要有两大板块,分别是试剂类和仪器类,而试剂类的收入占主营业务收入的九成左右。

(图 / 丹娜生物招股书)

其中,丹娜生物主要产品真菌(1-3)-β-D葡聚糖检测试剂盒(显色法)(G试验)等酶动力学系列试剂产品使用的核心原料为鲎血细胞。

据悉,鲎(hòu)是肢口纲剑尾目下一科节肢动物的统称,因背甲呈马蹄形又名马蹄蟹。世界现存的鲎仅包含3个属,分别为美洲鲎属、东方鲎属和蝎鲎属。

(图 / 百度百科)

鲎有十分重要的医学价值,从鲎的血液中可以提取鲎试剂,其主要成分包括凝血酶原、凝血酶、凝血蛋白原、抗脂多糖因子以及C、B、G等多种凝血因子。

鲎试剂与内毒素接触后会迅速形成凝胶,具有灵敏度高、检测速度快、操作简便、成本低廉以及重复性好等特点,已被广泛应用于生物学、医学、药学和环境卫生学等领域。

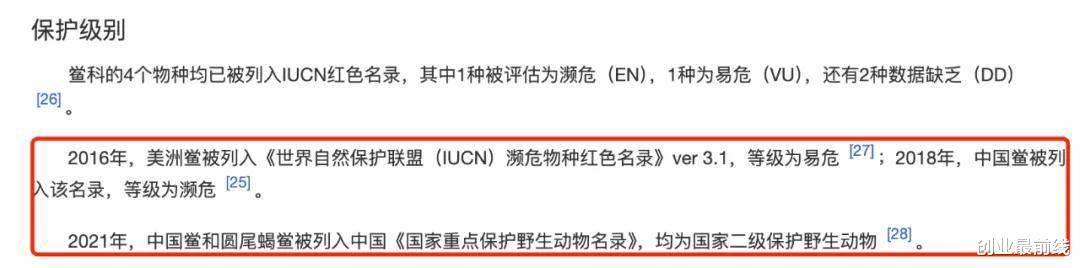

以中国鲎为例,由于中国鲎是鲎试剂的主要来源之一,因此遭受大规模捕杀。因此,2018年,中国鲎被列入《世界自然保护联盟(IUCN)濒危物种红色名录》,等级为濒危。2021年,中国鲎和圆尾蝎鲎被列入中国《国家重点保护野生动物名录》,均为国家二级保护野生动物。

(图 / 百度百科)

因此,丹娜生物自2020年以来便停止了对鲎的采购及采血行为,使用的鲎血细胞为库存原材料,可满足未来5年以上生产需求。可见,对于丹娜生物来说,公司的库存鲎血细胞处于“坐吃山空”的状态。

然而,鲎血细胞所生产的试剂产品对丹娜生物来说是重要的收入来源,报告期内,该产品收入合计占比分别为24.78%、21.34%、38.09%和38.41%。

可见,若未来公司鲎血细胞供应无法持续且替代性产品销售不及预期的情况下,将会对丹娜生物业务开展和盈利能力产生不利影响。对此,「创业最前线」试图向丹娜生物方面进行了解,但截至发稿,丹娜生物并未回复。

2、73岁哈佛讲师创业,产能利用率不足仍扩产丹娜生物成立于2014年,控股股东、实际控制人为ZHOU ZEQI(周泽奇)。截至招股书签署之日,周泽奇直接和间接共控制丹娜生物39.4465%的股份,现任丹娜生物董事长、首席科学家。

说起周泽奇,他的履历可谓十分丰富。

周泽奇出生于1952年,已经73岁,是美国国籍,博士研究生学历,拥有中华人民共和国永久居留权。

1982年2月至1984年8月,周泽奇任中国科学院遗传所助理研究员,1984年9月去往美国深造并获得博士学位,并在哈佛大学从事博士后研究工作,于1993年1月至7月任哈佛大学讲师。

此后,周泽奇在多家医药公司任职,并在2014年创办丹娜生物。目前,周泽奇还是南开大学教授、天津科技大学博士/硕士研究生指导教师。

值得一提的是,2022年12月,丹娜生物进行增资,公司股本由4650万元增加至4739万元,增资价格为38元/股。按照此次增资的价格估算,丹娜生物的估值已经达到18亿元。

(图 / 丹娜生物招股书)

此次IPO,丹娜生物拟募集资金3亿元,主要用于总部基地建设项目及新产品研发项目,分别拟使用募集资金投入金额2亿元和1亿元。

(图 / 丹娜生物招股书)

不过,这或许是为了成功登陆北交所而作的新调整。要知道在此前,丹娜生物在招股书申报稿中的募资金额是5亿元,还存在5000万元的补充流动资金的项目。

(图 / 丹娜生物招股书(申报稿))

值得一提的是,丹娜生物此次IPO拟在天津建设总部基地,项目投资总额为3.02亿元,建设期36个月,项目环评批复产能为6506万人份。

然而,公司的产能利用率并不饱和。以2023年的数据为例,丹娜生物的各类产品的产能利用率最高也不过80.81%,而化学发光法系列试剂的产能利用率仅有31.35%。

(图 / 丹娜生物招股书)

不仅如此,2023年,丹娜生物各类试剂的产量合计为2052.3万人份,较总部基地建设项目扩产后的6506万人份相差甚远。

因此,若丹娜生物成功募资扩产后,能否消化新增产能还是未知数。公司也在招股书中坦言,如果未来市场环境或市场需求出现重大不利变化,造成募投项目的产能利用率不及预期,甚至可能会对净利润造成不利影响。

3、产品兼容性不强,销售费用不降反升事实上,自2023年以来,没有一家IVD企业成功登陆A股市场,许多IVD企业IPO进程受阻,包括翌圣生物、菲鹏生物、世和基因等,都难逃IPO终止的命运。

然而,丹娜生物作为2024年最后一家过会的IPO企业,仍然存在着一些问题。

首先是产品兼容性问题。

丹娜生物的试剂产品,除酶联免疫法中的手工检测场景以及显色法的手工检测场景可以使用第三方公司的酶标仪外,其余试剂产品均仅能适用丹娜生物提供的诊断仪器。

(图 / 丹娜生物问询函回复)

此外,丹娜生物的仪器产品中,也仅有酶标仪可以使用第三方诊断试剂。

(图 / 丹娜生物问询函回复)

因此,丹娜生物的产品兼容性不够强。北交所也要求丹娜生物说明诊断试剂产品及诊断仪器产品的兼容性,以及诊断试剂产品销售对诊断仪器产品销售的带动作用。

不过,从另一个角度来说,产品的兼容性不够强也可以带动丹娜生物试剂和诊断仪器的“打包销售”。

然而,2020年-2024年上半年,采购丹娜生物诊断仪器产品后同时采购公司诊断试剂产品的终端客户的数量分别为114家、147家、124家、107家和50家,2022年开始丹娜生物的该类客户数量便有所下滑。

(图 / 丹娜生物问询函回复)

其次,除了产品兼容性不够强外,丹娜生物的销售费用也在逐年增长。

报告期内,丹娜生物的销售费用分别为3451.78万元、3840.79万元、5123.41万元和2542.23万元,占当期营业收入的比例分别为14.75%、13.02%、21.64%和21.59%。

(图 / 丹娜生物招股书)

丹娜生物的销售费用中的推广费用,包括广告宣传费和市场维护及会务费。报告期内,其推广费率分别为2.09%、2.25%、3.32%和3.32%,远高于同行可比公司平均值1.58%、2.04%、1.63%和1.31%。

(图 / 丹娜生物问询函回复)

此外,生物医药企业参与行业会议是市场交流、技术展示并促进合作的重要举措。报告期内,丹娜生物参与会议的频次分别为40次、44次、53次和21次,会议费支出分别为221.67万元、344.13万元、343.05万元和149.76万元。

可见,丹娜生物参与会议频次和会议费用支出整体上都在上升。

(图 / 丹娜生物问询函回复)

值得注意的是,从2023年起,同行公司的推广费用率开始下滑,丹娜生物的推广费用率却有所上升。

监管层也要求丹娜生物说明2022年销售费用大幅增长的原因及合理性。对此,丹娜生物表示,2023年和2024上半年销售费用增长,主要系因应急业务收入大幅下滑,公司持续加大常规业务市场推广力度所致。

这一现象也不免令外界产生担忧,毕竟近年来医疗领域腐败问题时有发生,如医药回扣、设备采购中的利益输送、医保基金的滥用等,破坏了医疗行业的生态环境,为了遏制医疗领域的腐败现象,国家大力开展医疗反腐工作。

而随着医疗反腐工作的推进,丹娜生物的销售费用率不降反升,公司的销售费用情况也是监管层审核的重点。

因此,在原材料受限、产能利用率不饱和的情况下,丹娜生物最终能否成功登陆北交所,「创业最前线」将持续关注。

*注:文中题图来自丹娜生物官网。