根据业绩快报,2024年公司实现营业收入924.86亿元,同比增长3.52%;实现归母净利润119.59亿元,同比下降15.23%,业绩短期承压。

经济正在企稳复苏,压制海康业绩和估值的宏观因素,边际正显著改善。“多模态大模型+智能硬件”将开启规模化落地变现。24H1高成长的创新业务+海外主业占比已过半,国内主业2025轻装上阵。公司基于创新业务在端侧/机器人/智联汽车/存储等领域布局,大模型的催化更为直接;境外业务公司通过扩充产品线、增加项目型销售,持续获得较快增长。

智能平权趋势下,场景、数据、客户是核心竞争力。海康不仅具备强大的多模态大模型,还是端侧感知层设备龙头供应商;积累了海量用户、千行百业的knowhow。这些因素叠加,使得海康在大模型时代长期受益的概率大幅提升。

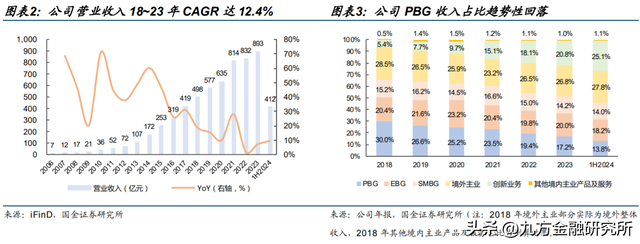

公司是智能物联领域的领军企业,积极赋能行业数字化转型。公司是全球AIoT龙头,背靠中电科,基于物联感知能力构建3万+硬件SKU矩阵,基于AI认知能力构建200+软件产品家族,通过中台化的方式统一组件,以服务场景化、碎片化的业务需求。公司共有PBG(公共服务事业群)、EBG(企事业事业群)、SMBG(中小企业事业群)、创新业务、境外主业五大业务,由安防厂商全面转向数字化解决方案提供商。

公司成立初期以研发生产视频压缩板卡为主,在发展过程中以视频技术为起点,不断丰富物联感知能力,目前已较为全面地覆盖了各个物理传感技术领域。公司将业务定位于“智能物联AIoT”,积极赋能各个行业数字化转型。目前,公司已广泛覆盖10余个主行业、近90个子行业的500多个细分场景。

能力为基:基于感知能力构建全域物理传感设备,基于认知能力构建软件产品家族。

研发费率稳步上行至12.8%,坚定研发支出提升技术积累深度。

需求牵引:长尾市场碎片化需求特征明显,需求牵引产品解决方案层出不穷。

中台提效:统一软件架构管理软件组件,搭建 HEOP 对齐硬件设备的软件基础。

公司软硬件均加快中台化步伐。

经营分析:成本&费用端规模效应强者恒强,龙头公司上下游议价能力强,盈利稳定兑现。成本优势:公司产品平均成本逐年下降,龙头规模效应塑造成本优势。

定价能力:产品销售 ASP 2017 年之后较为稳定,下游议价能力较强。

盈利能力:2023年综合毛利率达44.4%,归母净利率达15.8%。

2023 年归母净利率达 15.8%,归母净利除 2022 年外 18 年间未见负增长。

人效产出:2023 年人均创收 217 万元,人均创利 34 万元

股权结构:中电科背景深厚,创始人及公司董事长胡总持股约 2.4%

万物互联时代落地场景不断延伸,创新驱动产品矩阵持续丰富。

1)需求侧:公司下游涵盖数十类落地场景,具有差异化的数字化需求与特定的行业know-how,成长驱动来自于下游千行百业落地场景延伸与数字化转型背景下的单场景价值量提升共振。

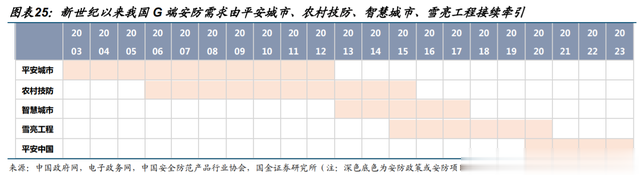

需求侧:政策驱动 G 端安防需求“黄金十年”,行业增速均在 10%以上。

2)供给侧:公司囊括200+软件产品,3万+硬件SKU,丰富的产品矩阵背后实质是底层技术能力的强化。

供给侧:PBG 业务下辖六大板块,传统安防走向多元城市治理赋能。

海康威视则在安防和智能城市建设方面持续发力。公司基于观澜大模型体系技术,推出边缘到中心全覆盖的文搜计算系列产品。经过大模型加持的智能计算产品,实现了从提供具体功能到提供开放能力的跃升,从而能够更高效地满足用户多样化的管理需求。

创新业务+境外+E端牵引增长;SMBG弱复苏;P端筑底。

1)创新业务:公司卡位智能家居+机器视觉+智能汽车等新兴市场需求,预计24年yoy+24%。

2)境外主业:一国一策本地化营销,新品类导入取得突破,新兴国家渗透率提升,预计24年yoy+14%。

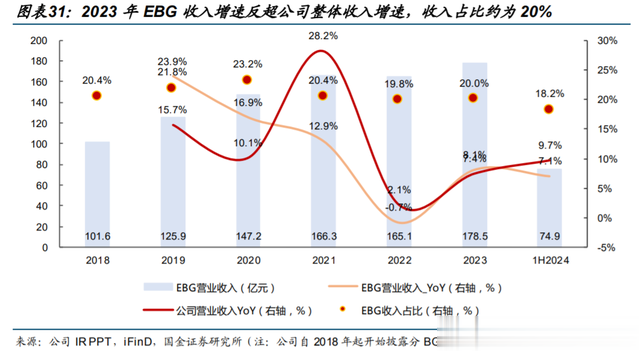

3)EBG:科技换人提升制造业竞争力与商贸流通效率,云眸SaaS赋能商贸流通,数字化业务向生产核心环节挺进,预计24年yoy+6.5%。

4)SMBG:中小企业下游场景极度碎片化,方案化链接赋能,或随宏观弱复苏,预计24年yoy+0.5%。

5)PBG:传统安防转向城市治理,24年国内专项债发行陆续落地,项目招标总金额增速有所复苏,预计24年yoy-6%。

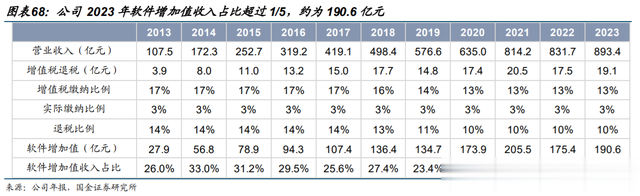

软件及AI贡献超额毛利率,观澜大模型助力降本提效。公司软件增加值是超额毛利的主要来源,2023年软件业务收入约占21.3%。AI观澜大模型对外赋能以更低样本量(降低90%+训练数据)实现更优识别效果(识别率↑18~63%),对内赋能生产计划排产/营销数字化/编程自动化。

政企数字化需求明确,公司主业有望稳中求进。随着生成式人工智能的出现,越来越多的行业开始应用大模型来提质增效,实现数字化升级。尽管受宏观经济的影响,公司主业增长有所放缓,但从中长期看,海内外政企数字化需求依旧明确:

(1)G端:在数字经济时代,政府愈发重视数智治理能力的提升,近年来国家在应急管理、智慧交通等领域加大财政支持力度;(2)B端:在目前的经营环境下,无论是大型企业或是中小型企业,都亟需通过数字化来降本增效以实现高质量发展;(3)海外:发展中国家需要通过数字化带动传统产业升级。我们认为,公司在政企市场拥有完善的产品布局和丰富的实施经验,若未来行业数字化进程加速,公司主业有望稳中求进。

创新业务多点开花,打开公司成长空间。目前,公司已孵化出萤石网络、海康机器人、海康微影、海康汽车电子、海康存储、海康消防、海康睿影、海康慧影八大创新业务平台。近年来,公司创新业务展现出高速增长态势,2019-2023年公司创新业务收入GAGR达43%;2024H1,公司创新业务实现收入103.28亿元,同比增长26.13%。创新业务的良好发展,为公司长期可持续发展不断注入新动力。

参考资料:

20250306-光大证券-海康威视:宏观信心修复,大模型规模化落地变现开启

投资顾问:王德慧(登记编号:A0740621120003),本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。