根据审核后的原始凭证编制记账凭证后,同样需要对记账凭证进行审核,只有通过审核后才能作为登记账簿的依据。现金日记账是企业必须设置的一类会计账簿,现金日记账由出纳人员根据同现金收付有关的记账凭证,按时间顺序逐日、逐笔进行登记,并根据“上日余额+本日收入一本日支出=本日余额”以及“期初余额+本期增加一本期减少=期末余額”的公式,逐日结出现金余额,然后将该余额与库存现金实存数核对,以检查每日现金收付是否有误。

一、 现金日记账对现金收支情况的反映企业一般以每一个月作为一个最小的会计期间,按月登记账簿。现金日记账即是通过将所有涉及现金收支的记账凭证中的数据登记到现金日记账中,通过借方、贷方和余额等栏目,清晰表现出每一笔与现金相关的经济业务的真实情况。现金日记账账页的一般格式如下图所示。

●年月日:每笔现金业务的发生日期,即所依据的记账凭证中的日期。

●凭证种类:如果是通用记账凭证,一般就录入“记”字,如果是专用记账凭证,则根据情况录入“收”“付”,或“现收”“现付”等字样。

●凭证号:所依据的记账凭证中的凭证号。

●摘要:所依据的记账凭证中的摘要。

●借方、贷方:如果记账凭证中库存现金的发生额在借方,那么现金日记账上也登记到借方;如果记账凭证中库存现金的发生额在贷方,那么现金日记账上也登记到贷方。

●余额:发生每笔现金业务后,通过计算得到的现金余额。其计算公式为:本日余额=上日余额+本日借方金额-本日贷方发生额

●期初余额:即上一个会计期间结束后剩余的现金余额。

二、 登记现金日记账并计算余额通过记账凭证是很容易完成现金日记账的登记工作的,具体做法为:找到涉及“库存现金”科目的记账凭证,将其中需要的数据抄录到账簿中,然后计算出余额即可。但对于Excel而言,如果有记账凭证表格,那么这些数据都能复制或直接引用,余额也可以通过设计公式来自动计算,这样就大大提高了工作效率。假设现金日记账的期初余额为3860元,该月发生了7 笔与现金收支相关的经济业务,下面就利于Excel 来完成现金日记账的登记工作。

1、输入年份和期初余额

1、输入年份和期初余额使用此模板登记现金日记账之前,需要手动输入该账簿所属会计期间的年份以及“库存现金”科目期初余额的数据。

【第1步】输入账簿年份

打开如下图示的“现金日记账”模板文件,选中A2单元格,在编辑栏中将“0000”修改为“2021”。

【第2步】输入期初余额

在第4行的单元格的相应位置输入期初余额栏目的有关数据,即表示12月1日时,“库存现金”科目的期初余额为3860元。

【第3步】加粗显示期初额

为了使期初余额的相关数据更加突出,这里可以选中A4:H4单元格区域,按【Ctrl+B】组合键将所选对象加粗显示。

2、利用记账凭证登记现金日记账

2、利用记账凭证登记现金日记账通过输入和复制记账凭证中的相关数据,可以很快完成现金日记账的登记工作。对于现金日记账余额的输入,则可手动设计公式来实现自动计算。

【第1步】查看记账凭证数据

单击“记账凭证12.5”工作表标签,查看其中有关记账凭证的日期、编号等相关数据。

(注,如何查看记账凭证的类型:记账凭证的名称就可以反映它的类型。比如名称为“记账凭证”,说明它是通用记账凭证,类型可以用“记”表示;如果名称为“收款凭证”,则类型可以用“收”表示;如果名称为“现金收款凭证”,则类型可以用“现收”表示,以此类推。)

【第2步】登记现金日记账

(1)切换到“现金日记账”工作表;(2)在第5行中依次输入所查看的记账凭证中的日期、类型和编号等数据。输入凭证号之前,应首先将单元格的类型更改为“文本”型数据。

(注:如何取消单元格左上角的绿色标识?将单元格设置为文本型数据,然后在其中输入数字时,Excel会在单元格左上角显示绿色三角标识,提醒用户这是以文本的形式存放的数字。如果确认无误,且不需要该标识,可选中单元格,单击左侧出现的按钮,在弹出的下拉列表中选择“忽略错误”选项即可。)

【第3步】复制记账凭证摘要

(1)重新切换到“记账凭证12.5”工作表;(2)选中A4单元格;(3)在编辑栏中复制摘要内容,同时记住库存现金的金额方向和金额数据。

【第4步】在账簿中登记摘要和金额

(1)再次切换回“现金日记账”工作表;(2)选中E5单元格,在编辑栏中粘贴复制的摘要;(3)在F5单元格中输入“库存现金”科目的借方发生额。

【第5步】设计计算余额的公式

(1)选中H5单元格;(2)在编辑栏中输入“=H4+F5-G5”,表示库存现金的本日余额=上日余额+本日借方发生额-本日贷方金额。

【第6步】查看结果

按【Ctrl+Enter】组合键自动计算出余额的结果。

【第7步】查看记账凭证数据

单击“记账凭证12.13”工作表标签,查看第2张记账凭证的日期、编号等相关数据。

【第8步】登记现金日记账

(1)切换到“现金日记账”工作表;(2)在第6行中依次输入所查看的记账凭证的日期、类型和编号等数据。注意输入凭证号之前,同样需要将单元格类型更改为“文本”数据类型。

(注,事先调整单元格的数据类型:如果觉得每次输入凭证号之间都要设置数据类型太过麻烦,则可先将“凭证号”栏目下的所有空白单元格选中,将数据类型调整为“文本”型数据,后面直接输入凭证编号即可。)

【第9步】复制记账凭证摘要

(1)重新切换到“记账凭证12.13”工作表,选中A4单元格;(2)在编辑栏中复制摘要内容,同时记住库存现金的金额方向和金额数据。

【第10步】在账簿中登记摘要和金额

(1)再次切换回“现金日记账”工作表;(2)选中E6单元格,在编辑栏中粘贴复制的摘要;(3)在G6单元格中输入“库存现金”科目的贷方发生额。

【第11步】填充公式快速计算余额

选中H15单元格,拖动其填充柄至H6单元格,即可自动计算出这笔经济业务发生后的现金金额。

【第12步】继续登记现金日记账

按照相同的方法继续根据本月的其他记账凭证登记现金日记账。

3、输入本月合计栏目并计算本月借贷合计数

3、输入本月合计栏目并计算本月借贷合计数将本月发生的经济业务登记到现金日记账后,需要进行本月合计。计算本月借方发生额与贷方发生额的合计数,可以利用SUM函数来完成。每月库存现金的最终的余额,则可以利用另一种公式来计算,从而达到验证余额是否正确的目的。

【第1步】输入并设置本月合计栏目

在第12行中相应位置输入本月合计的相关数据,即12月31日进行本月合计,然后选中A12:H12单元格区域,按【Ctrl+B】组合键加粗显示。

【第2步】计算本月借方发生额合计数

(1)选中F12单元格;(2)在编辑栏中输入函数“=SUM(F5:F11)”;

【第3步】查看计算结果

按【Ctrl+Enter】组合键返回计算结果。

【第4步】计算本月贷方发生额合计数

选中F12单元格,拖动其填充柄至G12单元格,即可自动计算出本月贷方发生额合计数。

【第5步】设计期末全额计算公式

(1)选中H12单元格;(2)在编辑栏中输入“=H4+F12-G12”,表示期末余额=期初余额+本期借方发生额-本期贷方发生额。

【第6步】查看结果

按【Ctrl+Enter】组合键返回计算结果,很明显此结果应当与最后一笔现金业务发生后的余额相等,进而可以通过它实现对现金余额的验证。

(注,现金日记账的对方科目:有的现金日记账根据需要会在“摘要”列前面增加“对方科目”列,用于填写发生现金业务时与“库存现金”科目对应的科目。如有需要,可直接选中“摘要”列所在的整列单元格(单击列标即可),然后单击鼠标右键,在弹出的快捷菜单中选择“插入”命令,即可在左侧插入一列空白单元格,并将它设置为“对方科目”。)

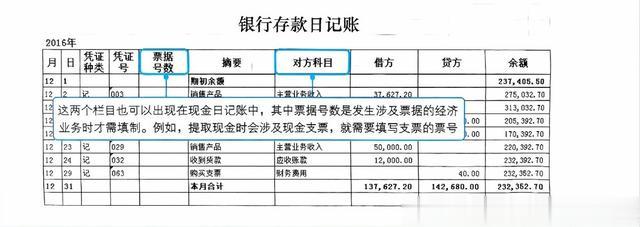

三、银行存款日记账银行存款日记账是用来核算和监督银行存款每日的收入、支出和结余情况的账簿,由出纳人员根据与银行存款收付业务有关的记账凭证,按时间先后顺序逐日、逐笔进行登记,并每日结出银行存款余额。银行存款日记账的模板结构、登记方法、当日余额以及期末余额的计算和验证都和现金日记账类似。下图为银行存款日记账的效果图示:

【注】如果企业开立了多个银行账户,则应当按开立的账户和币种分别设置银行存款日记账,即每个银行账户设置一本银行存款日记账。但需要注意的是,后期登记总账时应将企业的多个银行存款日记账汇总后得到的数据登记到银行存款总账当中。