引言

2024年2月8日,上交所、深交所、北交所分别发布上市公司自律监管指引文件《可持续发展报告(试行)(征求意见稿)》(简称《指引》)及起草说明。《指引》立足我国本土特色,融入国际视野,助力构建具有中国特色、规范统一的上市公司可持续发展信息披露规则体系,从环境、社会、公司治理维度规范上市公司可持续发展相关信息披露实践,开启可持续/ESG信息披露新篇章,推动我国上市公司高质量发展。

《指引》内容概述

《指引》共6章58条,包括“总则、可持续发展信息披露框架一般要求,环境、社会、公司治理三个维度的具体披露要求、附则和释义”,涵盖披露主体、披露时间、披露框架、披露议题等基本要素。概述要点如下:

披露主体

采用“应当披露”与“鼓励披露”结合,明确强制披露主体范围,鼓励自愿披露主体,相较以往,进一步拓展我国上市公司披露可持续/ESG信息深度与广度。

披露要求

区分一般要求与具体要求,明确首次披露时间要求,通过定性披露与定量披露相结合,设置过渡期和缓释措施等举措,有助提高上市公司对新规则适应程度。

披露框架

借鉴国际可持续标准发展经验,对标国际主流披露框架,为形成后发优势打下制度基础,有望促进国内外可持续/ESG信息可比性和一致性。

披露议题

应用“双重重要性原则”,既识别对企业价值产生较大影响(财务重要性)的议题,也兼顾是否会对经济、社会和环境产生重大影响(影响重要性),助推上市公司提供更为全面的可持续/ESG信息;

立足中国本土特色,设置乡村振兴、创新驱动、平等对待中小企业等具体议题,体现我国在可持续发展领域价值观,助力搭建我国特色ESG领域话语体系。

披露质量

要求客观、真实、规范、合理,过程披露,鼓励鉴证,防范“洗绿”;《指引》对重要性议题识别,对具体议题披露提出多维度要求,重视议题评估、进展及影响等过程性披露;

鼓励披露主体开展第三方鉴证,稳步提升可持续/ESG披露可信度,提升可持续/ESG信息披露质量。

除披露主体适用范围有所差异外,《指引》的具体内容基本一致:

相较于国际可持续披露准则,《指引》兼收并蓄,但在披露主体、重要性原则、报告边界及影响等技术方面也有所区别。考虑到不同披露指引的权威性、适用性、财务影响的涉及方面各有不同,我们后续将推出技术篇系列文章,阐述双重重要性、报告边界、财务影响等,探索《指引》难点、企业痛点,提供易于理解、操作可行的解决方案。

《指引》影响范围

根据《指引》要求,上证180、科创50、深证100、创业板指数的样本公司以及境内外同时上市的公司将被纳入首批强制披露主体范围,近500家上市公司,占A股总市值一半以上。

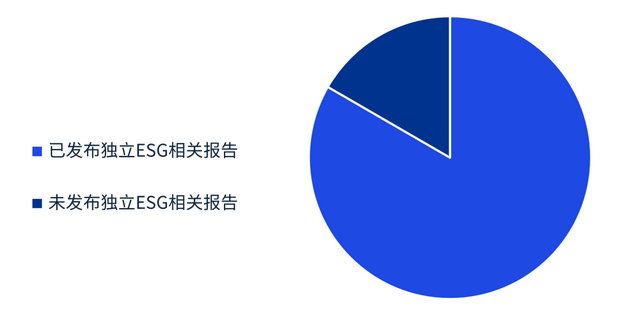

首批强制披露上市公司历史披露情况

近年来,A股上市公司在以自愿披露为主的环境下,逐渐展现可持续/ESG披露积极性提高、信息披露质量提升趋势。截至2023年末,已有约1,800家A股上市公司发布独立2022年度可持续发展报告、ESG报告、社会责任报告,占A股上市公司数量的30%以上。

我们注意到,首批强制披露范围中已有超过80%的上市公司已发布2022年度可持续发展报告、ESG报告、社会责任报告,这些上市公司已积累了丰富的可持续/ESG信息披露实践与经验。此外,该类型上市公司中有超过30%的公司在境内外同时上市,对港交所ESG信息披露要求、国际可持续发展报告披露准则有一定认知及实践经验。

图:首批强制披露公司

资料来源:Wind数据库,毕马威整理

我们发现,对于此前尚未发布过可持续发展报告、ESG报告或社会责任报告的上市公司,主要集中在信息技术、工业、医疗保健、材料、可选消费、日常消费行业,其中信息技术行业数量占比约四分之一。这些公司在准备首份报告时可能存在一定挑战,我们建议该类公司应关注《指引》过渡期安排和缓释措施,充分利用监管给予政策方面灵活度,合理规划信息披露时间,尽早熟悉《指引》核心内容及具体要求,尽快做好相应的能力建设和实施准备,并进而通过“以编促管”,推动自身ESG管理体系建设,提升ESG绩效表现。

已有相关报告发布经验的上市公司则可着眼《指引》与惯用标准框架区别之处,特别是在境内外同时上市公司,面对不同上市地ESG信息披露区别,需要着重关注同一指标或议题在不同标准框架应用下的有效衔接及调整,防范“漂绿”及声誉影响,以满足上市地当地监管合规性要求;重点关注《指引》具体议题要求,回应投资者关注,评级机构要求,满足资本市场期待,提升可持续品牌美誉度。

综上,鉴于纳入强制披露范围的上市公司在ESG报告上的发展阶段不同,我们将在后续推出价值创造篇系列微信文章,涵盖可持续发展战略与经营管理、人才培养、数字化等话题,以满足在可持续/ESG信息披露上的熟悉了解程度、信息化程度以及实践开展情况不同的上市公司的需求。此外,境内外同时上市公司、未发布过独立可持续/ESG报告的上市公司,在对国际通行的ESG报告标准与《指引》具体议题要求的一致性、适用性上可能存在一定挑战,我们后续将以应对气候变化、供应链管理、数据安全等议题推出议题篇系列文章,助力上市公司夯实ESG工作,提升ESG披露水平。

首批强制披露上市公司行业披露情况

随着全球可持续/ESG信息披露实践发展,国际可持续发展标准组织,多个国际可持续披露指引制定机构都形成了行业披露指引,包括GRI、ISSB 、SASB;国内外主流ESG评级机构,如明晟(MSCI) ESG评级、标普(S&P)CSA评级、 晨星(Sustainalytics)、碳信息披露项目、万得(Wind) ESG等均在其评级方法体系建设及指标评分上,充分考虑行业特征。

图:首批强制披露公司行业分布

资料来源:Wind数据库,毕马威整理

考虑上市公司所处行业特性实际情况,《指引》对重要性议题评估采用 “双重重要性原则”并提出“披露主体应当结合自身所处行业和经营业务的特点,在本指引设置的议题中识别每个议题是否对企业价值产生较大影响,以及企业在相应议题的表现是否会对经济、社会和环境产生重大影响,并说明对议题重要性进行分析的过程”要求。

该背景下,我们可以预见:于首批强制披露但未有ESG信息披露经验的上市公司,应围绕本行业所处价值链,在“双重重要性原则”指导下,开展重要性议题识别评估工作;而已有一定ESG披露经验上市公司需着眼于惯用可持续发展标准与《指引》在相同可持续议题下的区别及细节,从技术层面及议题要求细节出发,以信息披露力促ESG管理提升,创造可持续价值。以气候变化议题举例,与ISSB S2准则所要求上市公司须全面披露温室气体范围1、2、3排放量相比,《指引》则给予一定空间,对温室气体范围1和范围2排放量指标要求强制披露,范围3排放量为自愿披露。

企业的ESG实践和表现深受行业影响,不同行业间ESG信息披露差异显著,且考虑到上市公司在ESG上存在着不同的利益相关方如政府、员工、客户、供应商、投资者等,不同利益相关方所关注的重点议题以及在重点议题下的披露内容也不尽相同,我们后续将从多元化视角出发,推出议题篇系列文章,探讨应对气候变化、供应链管理等和价值创造篇系列文章包括可持续发展战略与经营管理,ESG投资,人才培养、数字化等,持续赋能上市公司可持续发展管理。

结语

本次《指引》的出台,通过“强制披露”“自愿披露”结合,持续拓宽上市公司可持续/ESG信息披露覆盖面,将上市公司高质量发展要求融入日常可持续/ESG管理和信息披露工作中,明确可持续发展框架及具体议题要求,使可持续/ESG信息披露工作有据可循、由“量”向“质”。借鉴国际优秀实践,构建具有中国特色、规范统一的上市公司可持续发展信息披露规则体系,助力我国特色ESG通用语境建立。以信息披露助推上市公司高质量发展,为我国资本市场注入可持续动力。我们将在接下来的两个月陆续分享技术篇、议题篇和价值创造篇的系列文章,敬请关注。

资料来源:

《上海证券交易所上市公司自律监管指引第14号——可持续发展报告(试行)(征求意见稿)》及起草说明,http://www.sse.com.cn/lawandrules/publicadvice/c/c_20240208_5735507.shtml《深圳证券交易所上市公司自律监管指引第17号——可持续发展报告(试行)(征求意见稿)》及起草说明,https://www.szse.cn/lawrules/publicadvice/t20240208_606058.html《北京证券交易所上市公司持续监管指引第11号——可持续发展报告(试行)(征求意见稿)》及起草说明,https://www.bse.cn/public_opinion/200020877.html上海证券交易所官网,http://www.sse.com.cn/深圳证券交易所官网,https://www.szse.cn/index/index.html相关统计数据来自Wind数据库,毕马威整理本文内容仅供一般参考用,并非针对任何个人或团体的个别或特定情况而提供。虽然我们已致力提供准确和及时的资料,但我们不能保证这些资料在阁下收取时或日后仍然准确。任何人士不应在没有详细考虑相关的情况及获取适当的专业意见下依据所载内容行事。本文所有提供的内容均不应被视为正式的审计、会计或法律建议。

©2024毕马威华振会计师事务所(特殊普通合伙)、毕马威企业咨询(中国)有限公司及毕马威会计师事务所,均是与英国私营担保有限公司— 毕马威国际有限公司(“毕马威国际”)相关联。毕马威国际及其关联实体不提供任何客户服务。各成员所均为各自独立的法律主体,其对自身描述亦是如此。毕马威华振会计师事务所(特殊普通合伙) — 中国合伙制会计师事务所;毕马威企业咨询 (中国) 有限公司 — 中国有限责任公司;毕马威会计师事务所 — 香港合伙制事务所。版权所有,不得转载。毕马威的名称和标识均属于毕马威国际的商标或注册商标。