一轮蓝月亮飘到了维多利亚港,一年后,月亮还圆吗?

日前,国内日化龙头蓝月亮集团(06993.HK,下称“蓝月亮”)发布了2021年财报,营收达75.97亿港元,同比增长8.59%;净利润10.14亿港元,同比巨降22.5%;毛利为44.4亿港元,同比下降1.7%;毛利率从64.5%降到58.4%。

财报公布翌日(3月30日),蓝月亮股价大涨,报5.53港元/股,涨幅高达14.26%;此后一改颓势,开启强势触底反弹。截至4月14日港股收盘,蓝月亮报收6.52港元/股,涨3.49%,公布财报后累计涨幅高达34.71%。不过,相对于2021年1月19.09港元/股的高点,蓝月亮最新总市值仅为382.1亿港元,已跌去近七成。

顶着“洗衣液一哥”的光环上市,首年便迎来了业绩的掉头向下。面对原材料上行周期,利润空间被摊薄;单一爆款独木难支、同质化新品销量不佳;线下渠道不畅,线上被迫低价内卷;产品创新缺位,押注洗衣业务回报期长……龙头受阻,这一轮蓝月亮能否照常升起?

营收承压,业绩向下在化身龙头的道路上,蓝月亮押中了两次宝。

1992年其诞生之际,以酒店专用喷雾清洁剂为主要产品,彼时还声名不显;2003年成功压中洗手液,一跃成为当时国内第一大洗手液品牌;2009年全力布局洗衣液市场,并借势奥运会斥巨资签约郭晶晶,凭借名人效应、央视传播的广告效应,从此跃居“洗衣液一哥”。

图源:蓝月亮官微

不过,传统快消行业巨头云集、座次未稳,蓝月亮的优势正在丧失。据前瞻产业研究院,2020年蓝月亮在洗衣液市场市占率达24.4%,居于首位;纳爱斯紧随其后,市占率高达23.5%,二者差距正在缩小;排名前五的品牌市场占有率达80%以上,市场集中度较高。

2020年12月,蓝月亮登陆港股;上市后首年,就面临业绩的重重拷问。

年报显示,2018年~2021年,蓝月亮营收分别为67.68亿港元、70.50亿港元、69.96亿港元和75.97亿港元,其中2021年同比增长8.59%;净利润分别为5.54亿港元、10.80亿港元、13.09亿港元和10.14亿港元,其中2021年同比巨降22.5%,首次打破长期以来的增长趋势。

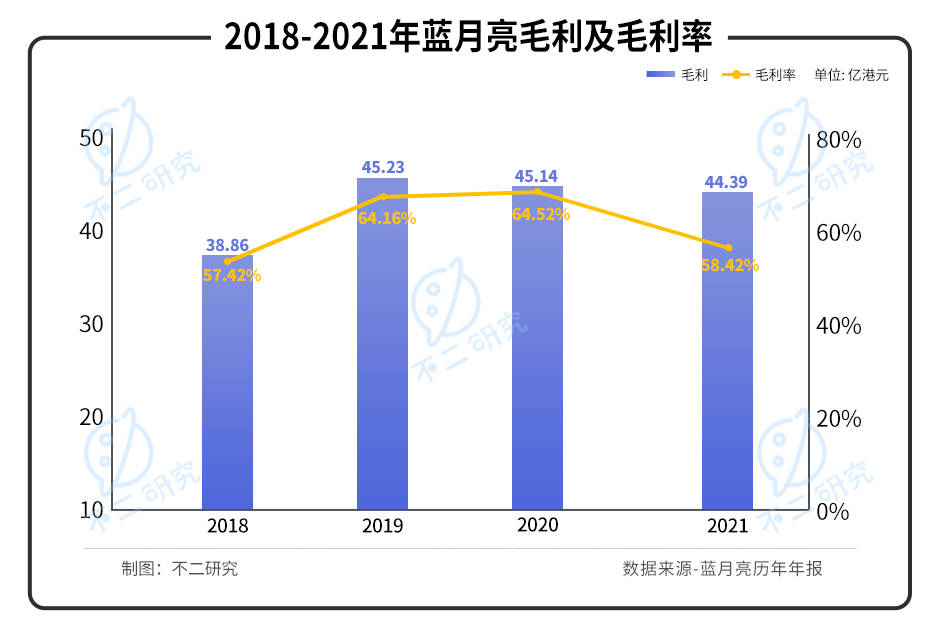

同时,蓝月亮的毛利和毛利率也齐声下跌。年报显示,2018年~2021年,蓝月亮毛利分别为38.86亿港元、45.23亿港元、45.14亿港元和44.39亿港元,其中2021年同比下降1.66%;毛利率分别为57.42%、64.16%、64.52%和58.42%,其中2021年同样出现首次下滑。

实际上,业绩变脸早有预兆。2021年7月21日,蓝月亮已发布了盈利预警,预期2021年上半年亏损约4400万港元,对比2020年同期则盈利3.02亿港元。

「不二研究」认为,蓝月亮业绩萎靡最直接的原因,即是原材料价格的上涨。此前蓝月亮毛利率的一路走高,得益于两大洗衣液原材料——棕榈油和聚乙烯价格的平稳。

但wind最新数据显示,自从2020年初,棕榈油开始一路飙涨,最高价格已超14000元/吨;聚乙烯价格也震荡上行,当前均价逼近9000元/吨。据年报数据,2021年蓝月亮的原材料成本由去年同期22.56亿港元涨至26.96亿港元,涨幅高达19.50%。

可见,随着大宗商品价格上涨,价格压力已经传导至蓝月亮。

加上蓝月亮在不同平台上的价格波动差异较大,价格体系受到干扰和狙击,进而影响了公司整体利润。根据蓝月亮2021年上半年业绩公告,由于某些非客户平台上出现了过剩的较低价产品,为统一产品的市场定价,蓝月亮向客户提供了若干折扣,从而对上半年毛利率产生了约9%的负面影响。

当前,洗衣液市场“价格战”氛围浓厚,龙头尚不具备行业“价格锚”的制定能力,各品牌之间品质梯队仍十分模糊。加上洗衣液赛道行业集中度已然很高,除非收购兼并同行,头部品牌难以再通过提升市占率来实现增长。

大宗商品上行周期下,蓝月亮业绩增长的基石似已被摧毁。加上行业竞争激烈、增长空间有限、盈利水平难升,“洗衣液一哥”的明天难言光明。

业务单一,渠道隐忧目前,蓝月亮有三大产品线:衣物清洁、个人清洁和家居清洁。

衣物清洁即洗衣液,是蓝月亮的拳头产品。财报显示,2021年的衣物清洁的收入为64.57亿港元,占比总收入比重高达84.99%。个人清洁即洗手液,家居清洁即消毒产品,2021年收入分别为6.02亿港元和5.39亿港元,均是蓝月亮成为“洗衣液一哥”前的老爆款。

洗衣液占比的绝对高位下,产品结构单一渐成困扰蓝月亮的新问题。纵观其他快消品巨头,无一不以多元化的产品为发展战略,以更好地抵御风险。单纯依靠单一产品突围,潜背后藏的危机显而易见。

但在其余两项业务的开展上,蓝月亮显然遇挫。

据「不二研究」统计,截至4月15日,蓝月亮、滴露及舒肤佳天猫官方旗舰店商品详情页显示,宣传免洗抑菌99.9%的三款同类洗手液商品,月销量分别为200+、20000+及3000+。免洗抑菌洗手液作为蓝月亮于2021年推出的个人清洁产品,销量并不占优。

更深的忧患还隐藏在蓝月亮的渠道架构中。

目前,蓝月亮营收按渠道分为线上、直接销售予大客户和线下三类,增长主要依赖线上渠道。

根据年报,2018年~2021年蓝月亮线上收入分别为27.18亿港元、33.28亿港元、37.74亿港元和38.06亿港元,其中2021年同比增长0.8%,占总收入比重50.1%;线下收入分别为32.29亿港元、27.25亿港元、22.28亿港元和27.17亿港元,其中2021年同比增长22.0%,占总收入比重35.8%。

相比于线上收入的持续增长,线下收入尽管增速较快,但至今仍未回到疫情前水平。

这已不是蓝月亮第一次线下渠道的发展瓶颈。蓝月亮曾尝试建立线下直营渠道,并为此撤出了家乐福、大润发等大卖场;但后续进展不佳,以至于错过数年商超渠道的发展良机。不仅如此,蓝月亮还面临着线下销售人员的大幅裁减。招股书显示,2017年~2020年上半年,蓝月亮销售团队员工数量从10432暴减至4582名,降幅近60%,深陷“变相裁员”疑云。

虽线下受阻,但线上渠道并不能作为仰仗。纵观整个快消品行业,大多被动卷入线上渠道的低价漩涡中,不可避免地牺牲一部分利润空间。部分电商及团购平台为低价招徕用户,往往要求品牌降低供货价格,导致线上渠道价格偏低,蓝月亮难免沦为电商平台低价倾销的“受害者”。

无论是从产品维度还是渠道维度,蓝月亮都难从困境中自拔:单一爆款独木难支、新产品销量不佳、线下渠道遇挫、线上低价内卷……一方面,产品矩阵的完善非一朝一夕之功,新产品抢夺市场同样需要大量资源;另一方面,蓝月亮必然得向电商平台出让部分定价权。进退维谷中,蓝月亮下一步的决策至关重要。

嗅觉不敏,奇迹难现尽管已成功押宝两次,蓝月亮的“第三次奇迹”或将迟到。

如今衣物清洁赛道正经历革新,洗衣凝珠大行其道。据华经产业研究院数据,中国洗衣凝珠销售额从2015年的150万元增长至2020年的11.16亿元,复合增速273.3%,其整体增速远高于衣物洗涤市场。整体来看,目前洗衣凝珠仍处于市场早期,渗透率较低,市场呈现爆发式增长,有较大的市场替代空间。

目前,在此新兴细分领域,不乏传统大牌和网红品牌的布局。华经产业研究院数据显示,2020年1~11月阿里平台洗衣凝珠销售额Top3分别为奥妙(15%)、立白(12.8%)和碧浪(8.2%),其中立白洗衣凝珠销量突破1.2亿元,同比增长速度超过200%。但蓝月亮对此趋势仍旧无动于衷,至今没有推出洗衣凝珠产品。

若将洗衣凝珠视为衣物清洁产品新方向的话,蓝月亮或许将错过风口。

不过,为缓解风向乍变的焦虑、加宽筑牢护城河,蓝月亮选择了另一项业务作为未来的“第二增长曲线”——洗衣服务。

据招股书,蓝月亮计划2021年~2025年在广州、天津、重庆及华东建立约五家洗衣中心,其建设已在2021年上半年开工,预计2025年上半年竣工,总投资3.1亿港元。但洗衣属于投入高、回报周期长的项目,预计3~4年收支平衡,7~8年收回投资。短期来看,该项业务仍处于投入期,由此而引起的“战略亏损”,或将在短期内进一步加重蓝月亮的盈利负担。

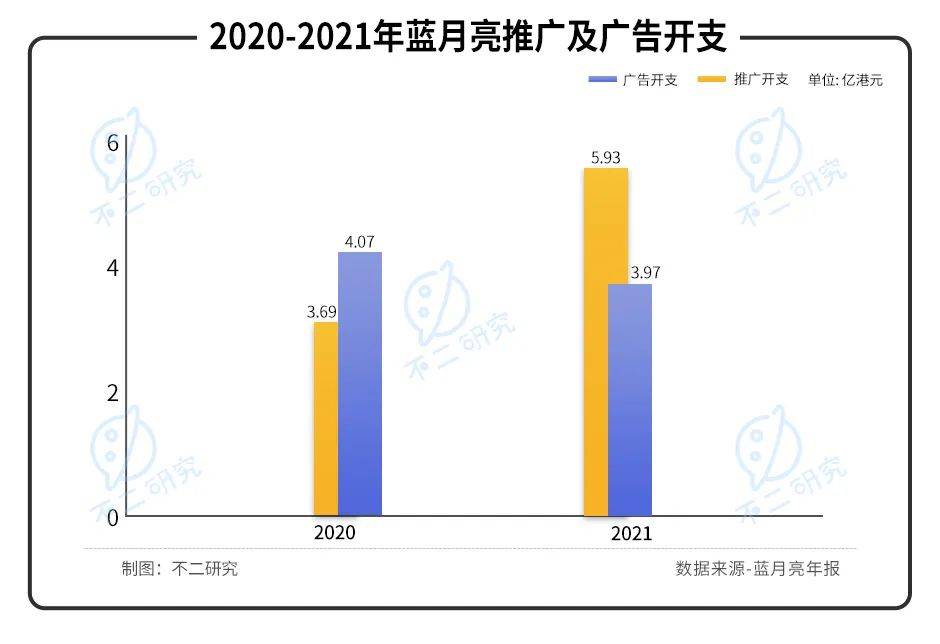

屋漏偏逢连夜雨,前期蓝月亮屡试不爽的烧钱宣传打法,现如今也逐渐成为负累。年报显示,

2021年,蓝月亮用于在线渠道的宣传开销显著提升,仅推广开支一项就高达5.93亿港元,相较于2020年的3.69亿港元,同比激增60.70%。另外广告开支也一直居高不下,2021年仅广告费支出就超过3.97亿港元,二者之和几乎与2021年蓝月亮的净利润数值相当。

高瓴资本创始人张磊曾形容蓝月亮像是早期的“中国版宝洁”。不过相比其余巨头,蓝月亮似乎甘于只做“洗衣液一哥”。

反观其竞争对手,纳爱斯在清洁产品上广泛布局,还拥有牙膏、洗发水、沐浴露等多个系列;立白实行“大日化、多品牌”战略,旗下产品包括洗洁精、洗发水、牙膏、化妆品等;宝洁旗下除汰渍、碧浪外,洗护用品、化妆品方面也爆款频出。

蓝月亮并无意于横向扩张业务外延,而青睐在清洁产品赛道上持续深耕;但面对持续变化的市场偏好,蓝月亮又少了一些敏锐触觉;重金加码的洗衣业务难逃重资产弊病,烧钱宣传又将继续拖累营收。要想迎来“第三个奇迹”,蓝月亮唯有不断创新以维持活力和竞争力。

蓝月亮能否照常升起?上市之初,蓝月亮是“高毛利率现金牛”;上市后首年,便迎来了业绩的掉头向下。

原材料价格高企,业绩承压下行;业务结构单一,渠道进退维谷;产品创新缺位,重资产回报期长……“洗衣液一哥”的名号,成就了蓝月亮的龙头地位,却也束缚了蓝月亮横向扩张。

在庞大的人口基数和刚性需求支撑下,清洁产品仍有广阔的市场空间。但在过去辉煌的背后,蓝月亮急需拓展“第二增长曲线”以应对市场变化带来的冲击。低价内卷、优势难守,蓝月亮期待属于它的“第三个奇迹”,而我们希望日化龙头蓝月亮熬过低谷、照常升起。

本文部分参考资料:

1. 《上市后净利润首次下滑 蓝月亮难破洗衣液天花板?》,鳌头财经

2. 《透过蓝月亮2021年报,看龙头的价值》,新经销

3. 《中国洗衣凝珠市场现状及格局分析,疫情助力产业快速扩张》,华经情报网

作者 | 禄存

排版 | 艺馨

监制 | Yoda

出品 | 不二研究

不二研究郑重声明:文中观点系作者个人观点,不代表本平台就此提出任何投资建议。投资者应谨慎理性作出投资决策。

投稿 | 合作 | 侵权 联系微信:alvinseo