来源|时代投研

作者|彭晨雨

编辑|李乾韬

【导语】

11月29日,宏海科技成功过会,拟登陆北交所,距离上市仅一步之遥。

时代投研注意到,宏海科技采购、销售两端均依赖于美的集团,在各轮问询中,结合这一情况,北交所多次对宏海科技与美的集团合作可持续性提出疑问。

12月3日,就与美的集团合作可持续性、采销深度绑定美的集团等问题,时代投研向宏海科技邮箱zhouzq@wh***ghaikj.cn发函询问。12月4日,时代投研致电招股书披露的董事会办公室联系电话027-844***67,接线人员表示会向相关负责人转达。

12月6日、9日,时代投研再度致电,但截至发稿,对方仍未回复相关问题。

【摘要】

1.大客户“依赖”风险隐现。报告期各期(2021—2024年上半年),美的集团均为宏海科技第一大客户,营收占比一度超过五成,销售额占比一度超过七成。受美的集团降本要求影响,宏海科技核心产品毛利率出现了明显下滑。

2.业务模式实质遭问询。采购端,宏海科技只能使用美的集团提供的主要原材料向其供应产品,原材料价格由美的集团主导;销售端,产品价格系招投标确定,实际也由美的集团定价。因此,宏海科技与美的集团合作模式遭北交所质疑是否实质为委托加工交易。

3.收入核算方法合规性存疑。在会计处理上,宏海科技异于同行地选择了净额法核算,使得毛利率远超同行均值。而若使用总额法,毛利率却直接腰斩,两种核算方法下相差约20个百分点,引发北交所对于其收入确认核算方法合规性的关注。

【背景】

宏海科技客户集中度较高,九成以上收入均来自前五大客户,主要产品为各类空调零部件。其中,报告期各期,美的集团为宏海科技的第一大客户及第一大供应商,销售及采购占比均在七成左右。因此,宏海科技不论采购还是销售,对于美的集团依存度较高。

双经销业务模式是家电行业内普遍采取的合作模式,宏海科技与美的集团、海尔集团等主要客户合作均采取这一模式。在该模式下,以美的集团为例,宏海科技需要向美的集团采购主要原材料,并根据美的集团要求用于生产,最终向美的集团供应产品,不能挪作他用。

【正文】

七成销售额依赖美的

从招股书到各轮问询函,宏海科技近年来虽然业绩表现亮眼,但“大客户依赖症”似乎始终难解。

发布于2024年11月22日的招股书显示,以净额法计算,报告期各期,美的集团均为宏海科技第一大客户,营收占比分别达41.81%、50.16%、46.53%、49.29%。

若以总额法计算,美的集团销售占比更是居高不下,宏海科技对其销售收入占销售总额的比重分别高达65.37%、70.92%、69.76%、74.86%,整体呈上升趋势。

对此,在发布于2024年11月8日的第三轮问询中,北交所要求宏海科技说明是否存在持续经营能力依赖于主要客户的风险,并视情况在招股书中补充揭示风险。

宏海科技回复称,由于公司新产品、新业务的拓展均需要一定的周期且存在不确定性,而美的集团占据我国空调行业较大的市场份额,公司对第一大客户美的集团的依赖还将在未来一段时间内持续。

与此同时,宏海科技也坦言,未来,如果公司第一大客户美的集团由于自身原因导致其所需的产品全部自产,或者要求降低产品价格,或因市场需求等因素导致生产计划缩减,美的集团可能会减少公司业务订单量甚至终止与公司的合作关系,对公司经营产生重大不利影响,从而影响公司未来的持续盈利能力。

事实上,宏海科技与美的集团的合作也并非无往不利,报告期内核心产品出现了销量下滑或毛利率下滑的情形。

招股书显示,报告期内,宏海科技主要向美的集团供应热交换器、空调结构件两种产品,且热交换器仅向美的集团供应,上述两种核心产品收入占比在七成左右。

其中,热交换器业务层面,美的集团的空调热交换器同时存在自产和外购的情形,且美的集团在经营规模和技术实力上具备生产所有空调热交换器的能力。

报告期内,因美的调整对部分型号产品的自产规模,宏海科技向美的集团供应的部分热交换器型号出现过销量下滑乃至暂不供应的情况,涉及的型号在2022年至2024年6月总额法核算下销售金额分别为4125.85万元、924.75万元、411.73万元。

同时,宏海科技也曾在招股书中表示,如美的集团未来扩大自产热交换器的规模、比例,可能减少向公司的热交换器采购规模,这将对公司业绩产生不利影响。

反观空调结构件业务层面,受美的集团下调招投标价格影响,宏海科技空调结构件产品的利润空间被挤压,导致毛利率下降。报告期各期,宏海科技空调结构件产品毛利率分别为46.42%、47.46%、39.55%、30.67%,期末较期初大幅下滑了近16个百分点。

对此,发布于2024年11月8日的第二轮问询中,北交所要求宏海科技说明空调结构件和热交换器毛利率是否存在持续下滑风险,对美的集团的收入是否具有持续性。

宏海科技回复称,热交换器产品、空调结构件产品的利润空间存在进一步被下游大客户挤压的可能性,但与美的集团的合作具有稳定性,收入具有持续性。

业务模式是否实为“委托加工”

核心产品的销量、毛利率出现下滑,实际上和宏海科技与美的集团的合作模式密切相关。

据招股书,宏海科技与美的集团合作采取双经销业务模式。该业务模式下,宏海科技向客户采购钢材、铜管等主要原材料,并根据客户定量耗用要求,使用所采购材料向其供应一定规模的公司产品。

报告期各期,宏海科技向美的采购占比分别高达68.29%、72.97%、70.54%、72.29%。因此,在这一模式下,美的集团不仅是宏海科技的第一大客户,还兼任着第一大供应商的角色。

采购端方面,宏海科技销售给美的集团的产品只能使用其所供应的主要原材料,未经对方许可,不能挪作他用。

因此,宏海科技在原材料价格方面几乎没有议价能力,定价权由美的集团主导确定,为了能向客户销售产品,宏海科技只能被动接受。

销售端方面,宏海科技同样与美的集团紧密捆绑,公司只能按照美的集团的要求供应产品、并通过招投标的方式定价销售。

根据宏海科技与美的集团签署的框架协议,最终产品交付时的总价中,原材料价格不得高于美的调让物料的价格,因此实际销售定价权也受到限制。

在采购、销售两端均深度绑定美的集团的情况下,宏海科技实质上需要将双经销原材料按约定定额加工成的产品全部回售给美的集团,采购端和销售端并不完全独立。

因此,在发布于2024年11月8日的首轮问询中,宏海科技与美的集团的交易模式遭北交所质疑是否实质为收取加工费的委托加工交易,以及双方合作是否存在持续性风险。

宏海科技回复称,公司与主要客户间的交易模式,在双经销原材料耗用占比情况具有一定的与委托加工的相似特征,但公司拥有双经销原材料的所有权,对原材料以及销售的产品需要承担风险,不属于收取加工费的委托加工交易。

宏海科技还称,公司与美的集团建立了长期稳定的合作关系,可替代性较小,预计与美的集团的合作可以稳定持续,不存在持续性风险。

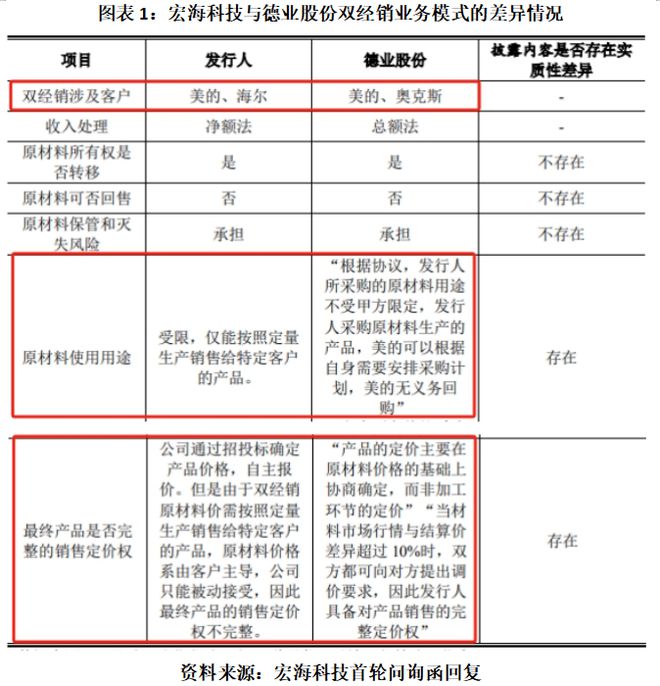

不过,同样是采用双经销业务模式向美的集团供货,宏海科技却与同行存在差异。

首轮问询函回复显示,同行业可比公司德业股份双经销涉及客户包括美的集团,与宏海科技相比,德业股份在原材料使用用途、最终产品销售定价权方面存在实质性差异。

不难看出,在原材料使用、产品销售定价权方面,相较于德业股份,美的集团对于宏海科技的要求显然更加严苛。

收入确认合规性引关注

从会计处理的角度来看,委托加工的生产模式下一般使用净额法,而双经销模式为自主生产,一般采用的是总额法。

需要注意的是,宏海科技一边否认自己是委托加工,另一边却在使用净额法来进行收入核算,引发了北交所对于其收入确认合规性的关注。

宏海科技在首轮问询回复中称,尽管公司承担了一些原材料对应的责任,拥有双经销原材料的所有权,但使用原材料的权利受限,不能按照自身意愿任意使用。同时公司未完全承担原材料的价格波动风险,最终产品的销售定价权利也不完整。

因此,公司未取得原材料完整的控制权。为使财务报表更合理地反映公司的经营状况,在会计核算过程中,公司使用净额法核算双经销业务收入。

值得关注的是,同行业可比公司中,同样采用双经销业务模式的德业股份,使用的收入处理方式却是总额法,且其主要客户与宏海科技主要客户相同。

对此,宏海科技给出的理由是,公司与德业股份在原材料使用权上存在实质性差异,德业股份所采购的双经销原材料用途不受客户限定,其双经销原材料的采购和最终产品销售相互独立。

事实上,宏海科技一开始对双经销模式也并非按净额法确认收入,历史上曾对该业务按照总额法进行会计处理,后通过前期会计差错更正调整为净额法处理。

招股书显示,在2023年第二次会计差错更正中,2020年度、2021年度及2022年度,宏海科技将双经销业务由总额法更正为净额法核算。

在上述会计差错更正后,对2020年、2021年净利润的影响比例分别为23.74%、16.90%,遭北交所质疑其是否会计基础薄弱、内控缺失。

此外,值得关注的是,采用净额法而非总额法核算收入,使得宏海科技毛利率明显高于同行业可比上市公司。

在采用净额法核算的情况下,报告期各期,宏海科技的毛利率水平分别达30.35%、32.32%、33.09%、34.43%,逐年上升,且远高于同期同行均值14.93%、14.17%、16.08%、21.05%。

而假设宏海科技与同行业一致,按总额法确认相关收入,宏海科技的毛利率却直接腰斩,报告期各期分别为12.21%、13.08%、13.89%、12.95%,均不及同行均值,两种核算方法下的毛利率分别相差高达18个、19个、19个、21个百分点。

(全文3734字)

免责声明:本报告仅供时代商学院客户使用。本公司不因接收人收到本报告而视其为客户。本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“时代商学院”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。