随着新能源汽车的快速崛起,特斯拉这一品牌几乎成了行业创新的代名词。然而,特斯拉在人们心中不可动摇的“技术领导者”形象,正面临着一个充满争议与挑战的局面。其中,高压铸造技术的演变是这一争论的中心:这项曾被视为制造过程的革命性突破,现在却似乎逐渐显露出其短板。今天,我们就来深入探讨高压铸造技术的优劣、市场环境的变化以及未来的发展可能性,揭示这个行业背后鲜为人知的秘密。

首先,高压铸造技术的崛起与发展是快速的。这种技术通过将熔融合金液在高压下注入模具,使汽车零部件的生产效率大幅提升。最初,很多汽车制造商都对此表示欢迎,因为它明显缩短了生产周期,提高了产品的致密性和表面质量,降低了后续加工的成本和时间。在一时间,几乎所有主流车企都把高压铸造视为未来制造的核心技术,投入重金引进及开发。

然而,随着时间的推移,问题开始浮现。高压铸造的优点并未能遮盖其短板,反而令业界对这种技术的信心逐渐减弱。许多制造商曝光了该技术在充型阶段所引发的杂质问题,气体夹杂导致的气孔率异常高,甚至有车企在生产中发现,废品率能达到惊人的20%。这个数据无疑让制造商们心生寒意,因为它意味着每生产100件合格产品,就有20件不合格。质量不达标的部件不仅会影响整车的性能,更可能对消费者的安全构成威胁。

同时,面对日益加剧的市场竞争,诸如真空压铸和低压铸造等新兴技术凭借其在质量和效率上的优势,迅速蚕食了高压铸造的江山。以真空压铸为例,它能大幅降低气孔率,提升铸件的力学性能,并在热处理过程中进一步提高材料性能,简直就是高压铸造的一剂强心针。由此,越来越多的制造商开始考虑转向这些替代工艺,以求减少成本,提高产品质量。

关于这个话题,汽车行业内部也展开了激烈的讨论,甚至形成了一场“高压铸造的衰落”辩论。有人认为高压铸造是“伤口愈合”的结果,受到新材料和新工艺的冲击,必然会面临生存危机。然而,另一些人则表示,高压铸造并不会就此被淘汰,而是需要寻找到更合理的应用场景与调整方向,以迎合市场变化的需求。

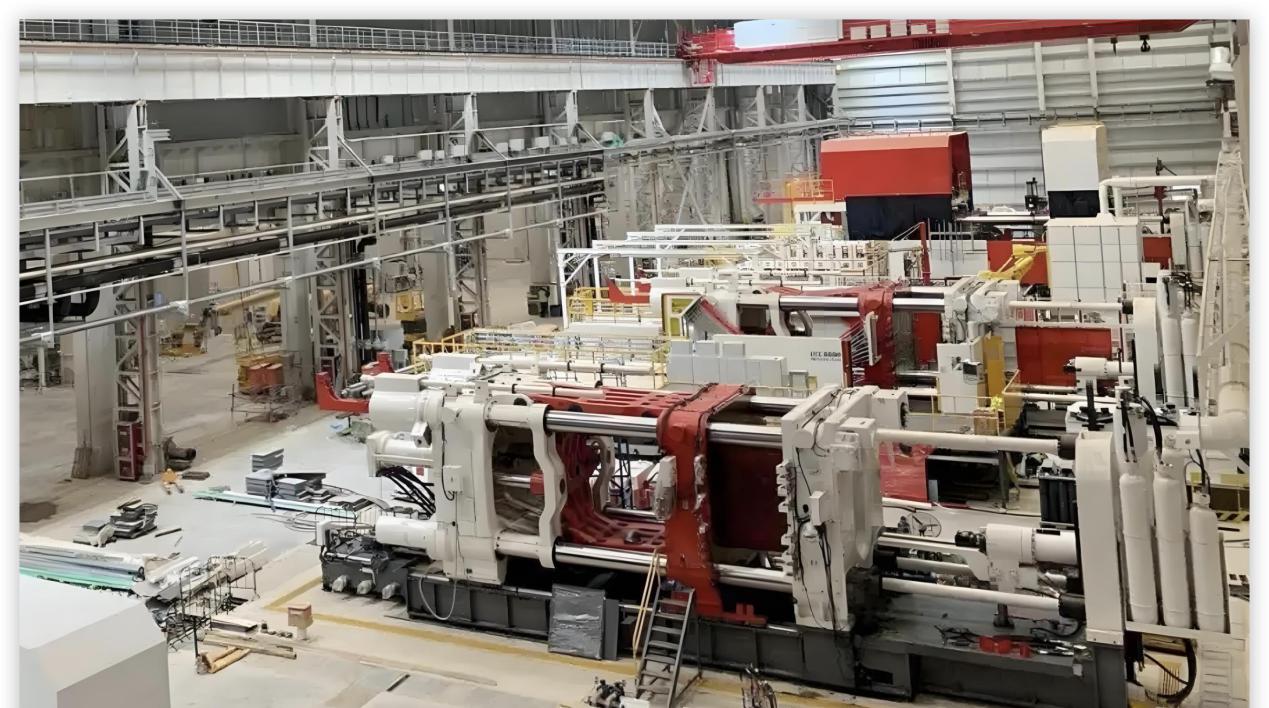

在技术瓶颈的层面,高压铸造的单个设备投资高达1.2亿元至1.8亿元。为了满足年产10万辆规模,车企至少需要配置3-4台设备,再加上模具更换频率带来的额外负担,每年光硬件投资就需超过3.6亿元。这样的投入使得许多中小企业只能望而却步,进一步助长了停车的现象,也使得高压铸造这一技术逐渐失去经济可行性。

即便如此,一些汽车品牌仍在尝试将高压铸造押注为未来的关键技术。以特斯拉为例,它在2020年时便宣布,将在Model Y中采用一体化的高压铸造生产后底板,这一尝试引竹节了广泛关注。特斯拉的技术创新引得众多车企纷纷效仿,小米汽车也掀起了一阵“压铸设备狂潮”,高达9100吨的锁模力让其在行业中拔得头筹,进一步呈现出竞争的激烈与多元化。

那么,未来是否预示着高压铸造这一技术将继续进化?我们看到,市场的需求正逐渐改变。传统的对高压铸造技术单一压力取向逐渐转变为多元化。主流车企相继发布调整压力范围的策略,将原本追求的1000MPa压力回调至550-750MPa区间。这一变化让铸件孔隙率可控制在0.3%以下,并降低了40%的设备能耗。从长远来看,持续优化现有技术流程,结合适应性和市场需求,将可能成为高压铸造的新发展方向。

未来的发展路径或许也不仅仅限于技术上的微调,材料的迭代与升级同样成为重中之重。镁合金、纳米增强铝合金等新型材料的研发为传统车企提供了更轻、更强的替代品。这些材料在确保安全性的前提下,能有效降低整车重量,提升整体性能,尤其在电动车领域更是显得尤为重要。

虽然高压铸造技术确实面临挑战与困境,但它的全面终结同样显得不太现实。从历史来看,技术革命中的阵痛往往伴随着新的机遇。站在技术演进的十字路口,许多品牌正在主动探索与创新,推动高压铸造等技术找到更合适的立足点,以满足未来市场对安全性、质量以及环保性的更高要求。

总结来看,我们的讨论围绕高压铸造这一技术的起源、挑战和未来方向展开。通过对比数据,可以看到,高压铸造自诞生以来确实解决了许多制造环节中的痛点。然而,随着市场对新技术的渴求与竞争的加剧,高压铸造技术也在面临时代的洗礼。虽然这项技术的短板愈加明显,但通过适应性调节、材料与工艺的创新,高压铸造未来仍然可能在汽车制造领域发挥重要作用。

或许,未来并不仅会是“高压铸造的衰落”,而是一个关于转型与创新的新纪元。对行业内人士而言,如何在这一波潮流中找到自己的机会,才是值得深思与探索的关键所在。对消费者而言,信心的建立来自于制造商的责任感,以及对未来可持续发展的承诺。在这条充满变化的道路上,让我们期待高压铸造继续在行业进化中发光发热。